![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

資産バブルは経済成長率を低下させデフレ圧力を維持した

昨年10月から米長期金利が大幅に低下した。年明けのFRB(米連邦準備制度理事会)の緩和姿勢への方針転換によって、米長期金利の低下にさらに拍車がかかった。

米国債金利の動きに対して著名スイス人投資家のマーク・ファーバーは、

【QE(量的緩和)とMMT(財政刺激策)で真っ先に思いつくのが物価上昇(インフレ)かもしれない。このシナリオでは、投資家は株式を保有し、債券を避けるべきである。しかし、本当にそのように単純な経済方程式となるだろうか。2007~08年世界金融危機の後、空前絶後の世界的QEと巨額の財政赤字にもかかわらず、日米欧の経済成長率は、まったりとしていた。そう考えると、紙幣増刷と財政赤字が必ずしも物価上昇につながる証拠はない。

それどころか、政府支出が対経済比で拡大するにつれて、また資産が値上がりして大多数の人々の手に届きにくくなるにつれて、経済成長率は低下し、デフレ圧力を維持したといえる。そうなると、投資家は国債を所有すべきとなる。】(ファーバーレポート 2019年4月号)

と、述べている。

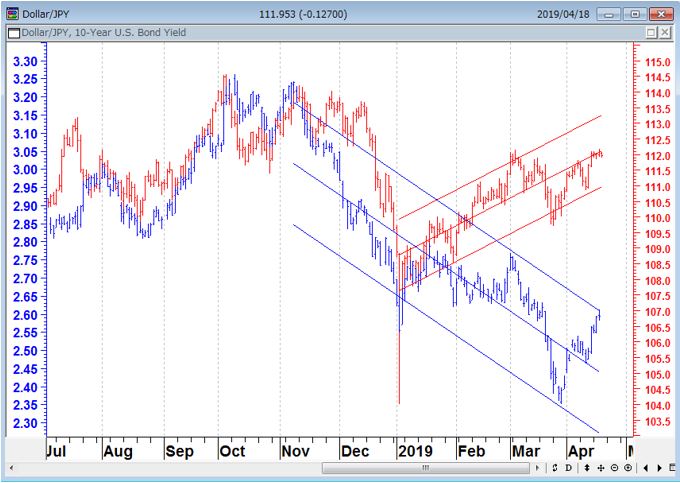

年初からの米国債の金利が低下しているのにドルが買われるという現象はFX市場の投資家に混乱をもたらしている。金利が上がっても下がってもドルは買われているのだから…。

米長期金利(青)とドル/円(赤)の推移

米金利低下とドル高の共存について、マーク・ファーバーは、

【米国債利回りが日欧よりもはるかに高いという事実、また米国が日欧や多くの新興国のように本格的なMMT政策への道に、まだ乗り出していない事実などだ。実際のところ、ごく最近、ブラジル・レアル、アルゼンチン・ペソ、メキシコ・ペソ、トルコ・リラなど、いくつかの新興国通貨に対して米ドルは(比較的安定した期間を経て)再び高くなり始めている。

米国債利回りが低下し、ドルが強くなったもうひとつの理由は、市場が株高よりも圧倒的に景気後退を予想しているからかもしれない。高利回り債と新興国債が最近下げたのに対して、米国債価格は上昇(利回りは低下)した。これは、双方の資産市場が経済成長を懸念していることを示唆している。】(ファーバーレポート 2019年4月号)

と、経済成長に対する懸念かもしれないと述べている。現在のドル高は株高を受けての単純なリスクオン相場とは言えない環境かもしれない。

債券王ジェフリー・ガンドラックの相場観

債券王ジェフリー・ガンドラックがスイスの金融情報誌の独占インタビューに答えた内容が、大変興味深い。ガンドラックは昨年の米国株市場の動きを正しく予測した。今年の米国株市場をガンドラックはどのように観ているのだろうか?

以下は、「Gundlach Slams MMT, Sees Stocks Slumping, Fears "Violence, Riots" During 2020 Election 「ガンドラックはMMTを酷評、株式は暴落、2020年の選挙の時は“暴力と暴動”が起きると心配」(ゼロヘッジ 2019年4月11日)からの抜粋である。

Q)S&P500は最高値に近いが、株式市場の見通しは?

A)株式市場が良いというのには違和感がある。2018年1月のレベルと何も変わっていない。ただ戻っただけでボラティリティは高い。

S&P500(日足)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)