![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

なぜ、コモディティはブームとバストを繰り返すのか?

市場がコモディティに熱狂するのは初めてではない。2007年から2008年半ばにかけての原油相場がそうだった。直近ではオレンジやココアなども熱狂の様相を呈している。コモディティは定期的にパフォーマンスが急上昇し、その1~2年は最もパフォーマンスの良い資産となる。しかし、その後、パフォーマンスは急反転し、最悪の資産クラスとなる。

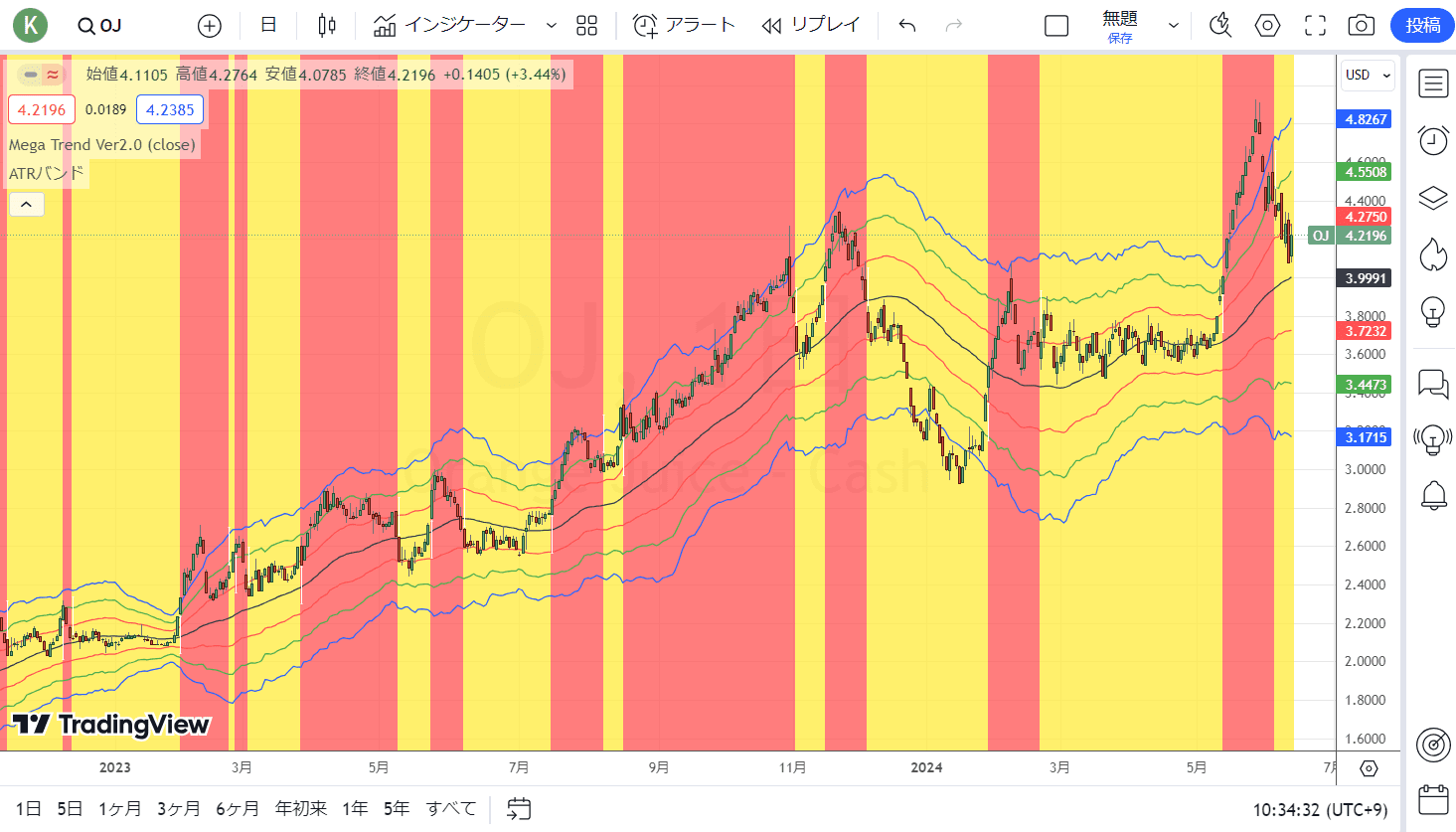

オレンジジュースCFD(日足)

出所:トレーディングビュー・石原順インディケーター

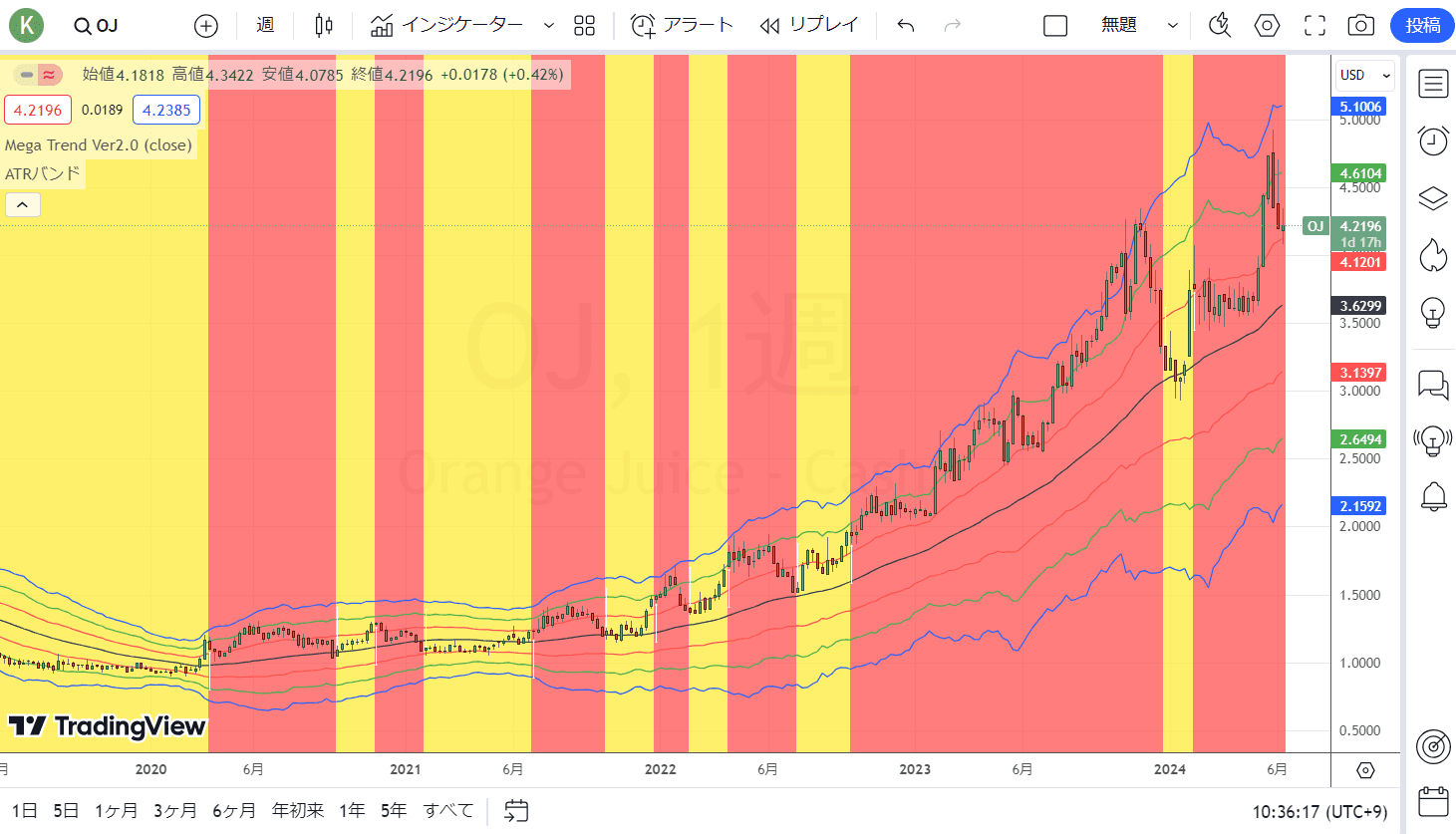

オレンジジュースCFD(週足)

出所:トレーディングビュー・石原順インディケーター

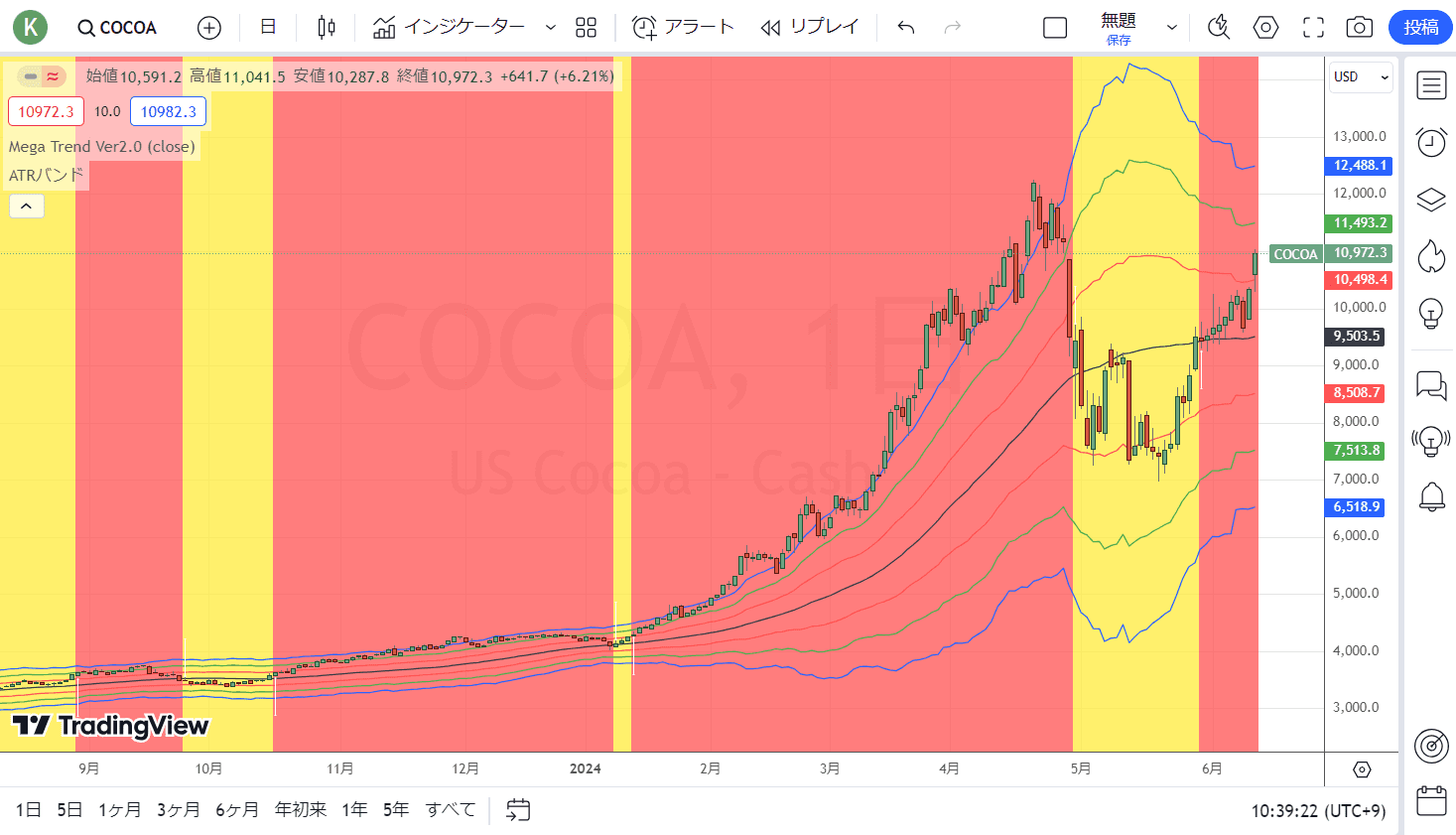

ココアCFD(日足)

出所:トレーディングビュー・石原順インディケーター

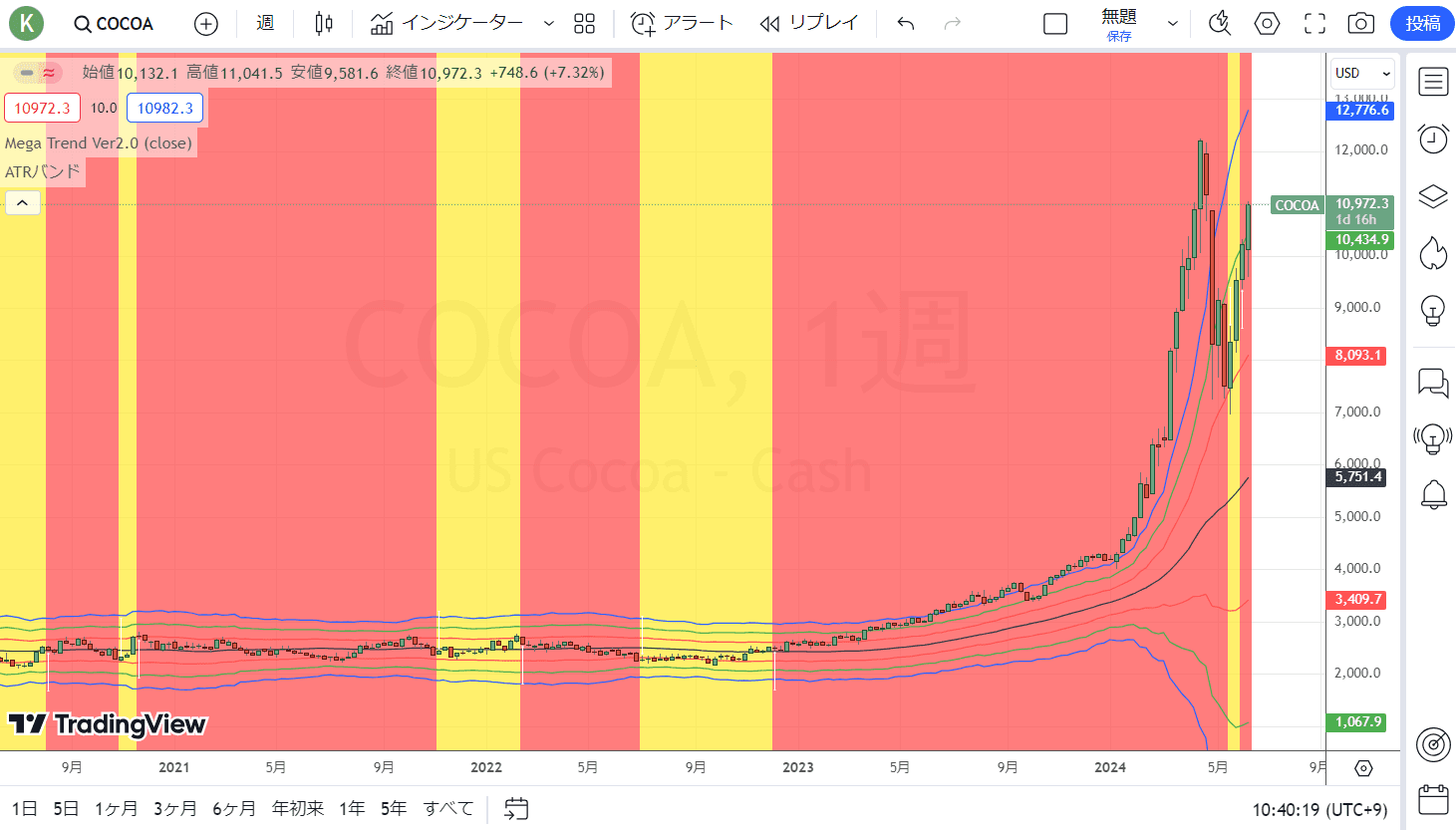

ココアCFD(週足)

出所:トレーディングビュー・石原順インディケーター

銅CFD(日足)

銅CFD(週足)

出所:トレーディングビュー・石原順インディケーター

コモディティが繰り返すこの「ブームとバスト」について、リアル・インベストメント・アドバイスの記事「Commodities And The Boom-Bust Cycle(コモディティと好不況のサイクル)」を基に探ってみたい。この「ブームとバスト」は1970年代以降続いているという。

以下のグラフは、過去50年間のコモディティ・インデックスの動きを示している。バイ・アンド・ホールドをした場合、投資家は40%のトータル・リターンを得ている。コモディティは目覚ましい上昇を見せた後、大暴落に見舞われるため、リターンが減少する。

CRBインデックスの推移

では、なぜコモディティは定期的にブームとバストを繰り返すのか。それはコモディティ価格の特徴に起因しているという。オレンジを基に単純化した例で考えてみよう。

1)商品サイクルの中で、商品価格が上昇する初期段階は、需要の高まりが既存の供給を上回るためである。これはオレンジジュースによく見られる現象で、干ばつや疫病のまん延により、あるシーズンの作物が全滅する。突然、オレンジジュースの既存の需要がオレンジの供給を大幅に上回る。

2)オレンジジュースの価格が上昇すると、ウォール街の投機筋はオレンジジュースの先物価格をつり上げる。より価格が上昇すると、さらに多くの投機筋が先物契約を買い、オレンジジュースの価格を上昇させる。

3)オレンジジュースの価格高騰を受け、農家はレモンの生産計画を中止し、オレンジの供給量を増やす。オレンジの生産量が増えるにつれ、オレンジの供給がオレンジジュースの需要を上回り始め、オレンジの在庫過剰になる。オレンジの供給過剰により、生産者はより安い価格でオレンジを販売することになる。

4)ウォール街の投機筋は、価格が下落すると先物契約を売り始め、価格を押し下げる。価格が下落すると、さらに多くの投機家が契約を破棄し、オレンジの先物契約を空売りし、価格はさらに下落する。

5)オレンジの価格が暴落すると、農家はオレンジの木を植えるのをやめ、再びレモンの栽培を始める。

6)このサイクルが繰り返される。

商品価格の高騰はそれ自体を脅かす。つまり「物価高は物価高の特効薬」なのである。もし、オレンジジュースの価格が高くなりすぎれば、消費者の消費は減り、需要が減退すると同時に供給が積み上がる。

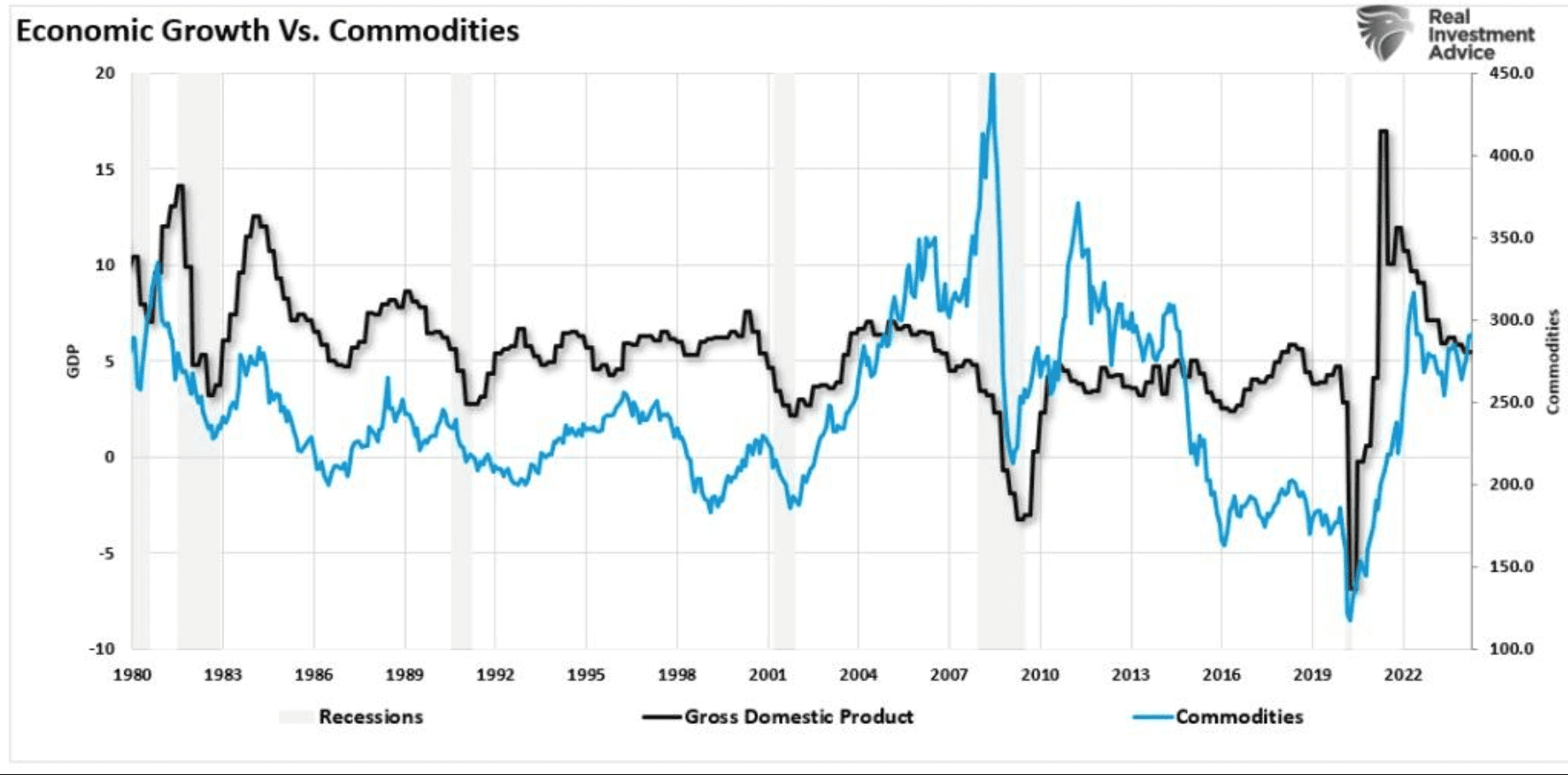

名目GDP(国内総生産)とコモディティを比較すると、商品価格が急上昇するたびに、経済成長率が鈍化していることが分かる。消費がGDPの約70%を占めているため、当然といえば当然だ。

コモディティとインフレの間にも高い相関関係がある。商品価格が上昇すれば、投入コストの上昇によって商品やサービスのコストも上昇することは明らかだ。また、消費者がそれらの商品やサービスの購入を減らすため、物価上昇は抑制される。前述のように、価格上昇は需要の減少をもたらす。需要の減少は物価の下落、すなわちディスインフレにつながる。

GDP(黒)とコモディティ価格(青)の推移

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)