![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ポートフォリオを暴落から守るためにできるいくつかの行動

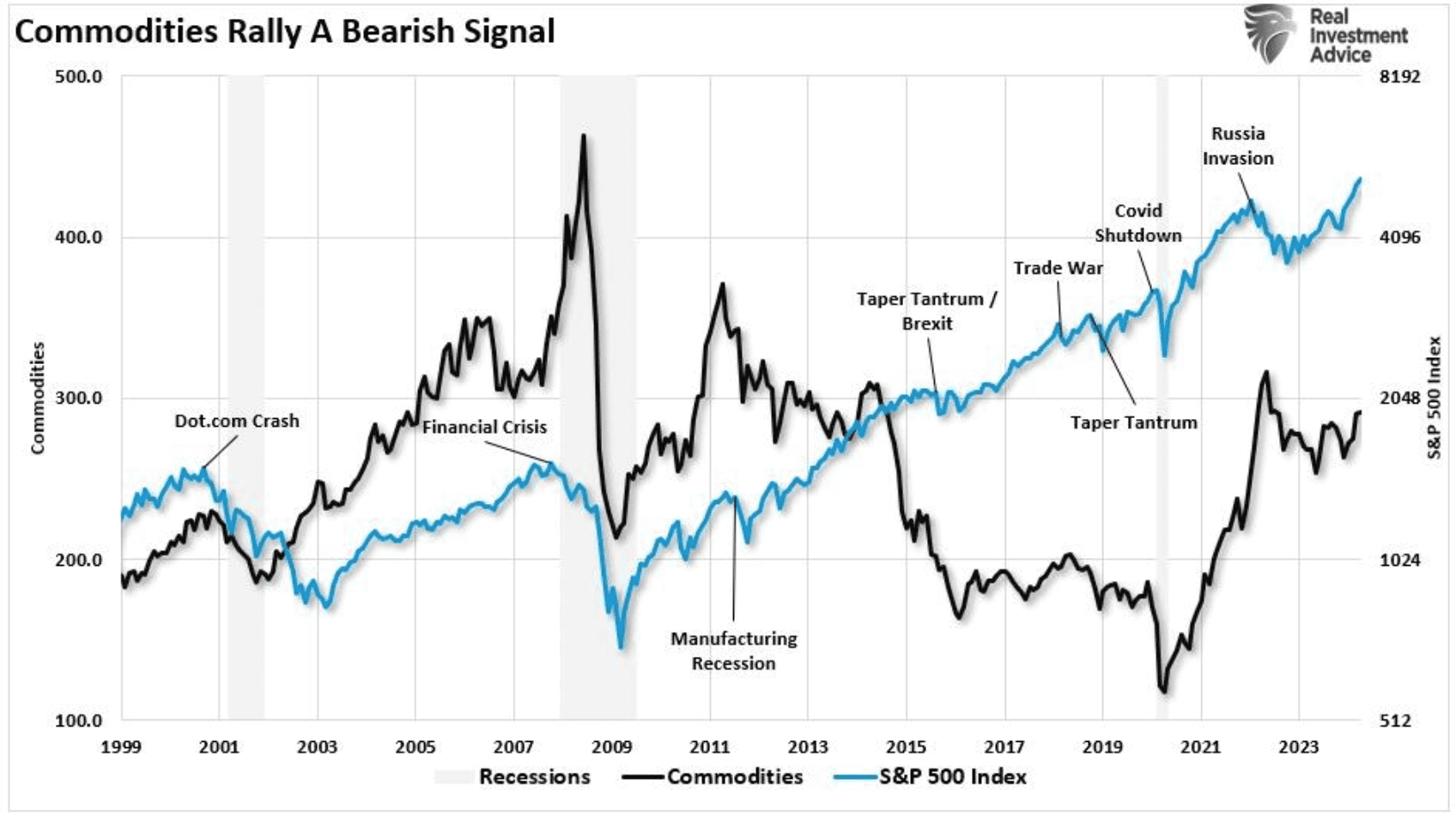

コモディティ、そしてハードアセット全般は、上昇局面では軽快に利益を上げることができる。しかし、先に述べたようにその取引は悪い結果に終わる傾向がある。コモディティはこれまでにも市場の低迷と不況を先取りしてきた。

コモディティ価格(黒)と株式市場(青)の推移

今回は違うのか? そうなる可能性は低い。物価高(インフレ)は需要を減少させるので、物価高の特効薬でもある。価格の高騰によって消費者の購買意欲が減退すれば需要は減少し、将来的にはインフレ率の低下につながる。

流動性の急増によって商品取引は確かに「花盛り」であるが、最終的な反転には注意が必要だ。投資家にとって、デフレはハード資産にとっての「罠」であることに変わりはない。

しかし、コモディティを所有することは悪いことではない。経済に実質的に流通しているマネーが増加すれば、物価インフレは増加する傾向にある。マネーサプライの拡大は、消費者の購買力を破壊し、人々を長期的に貧しくする。

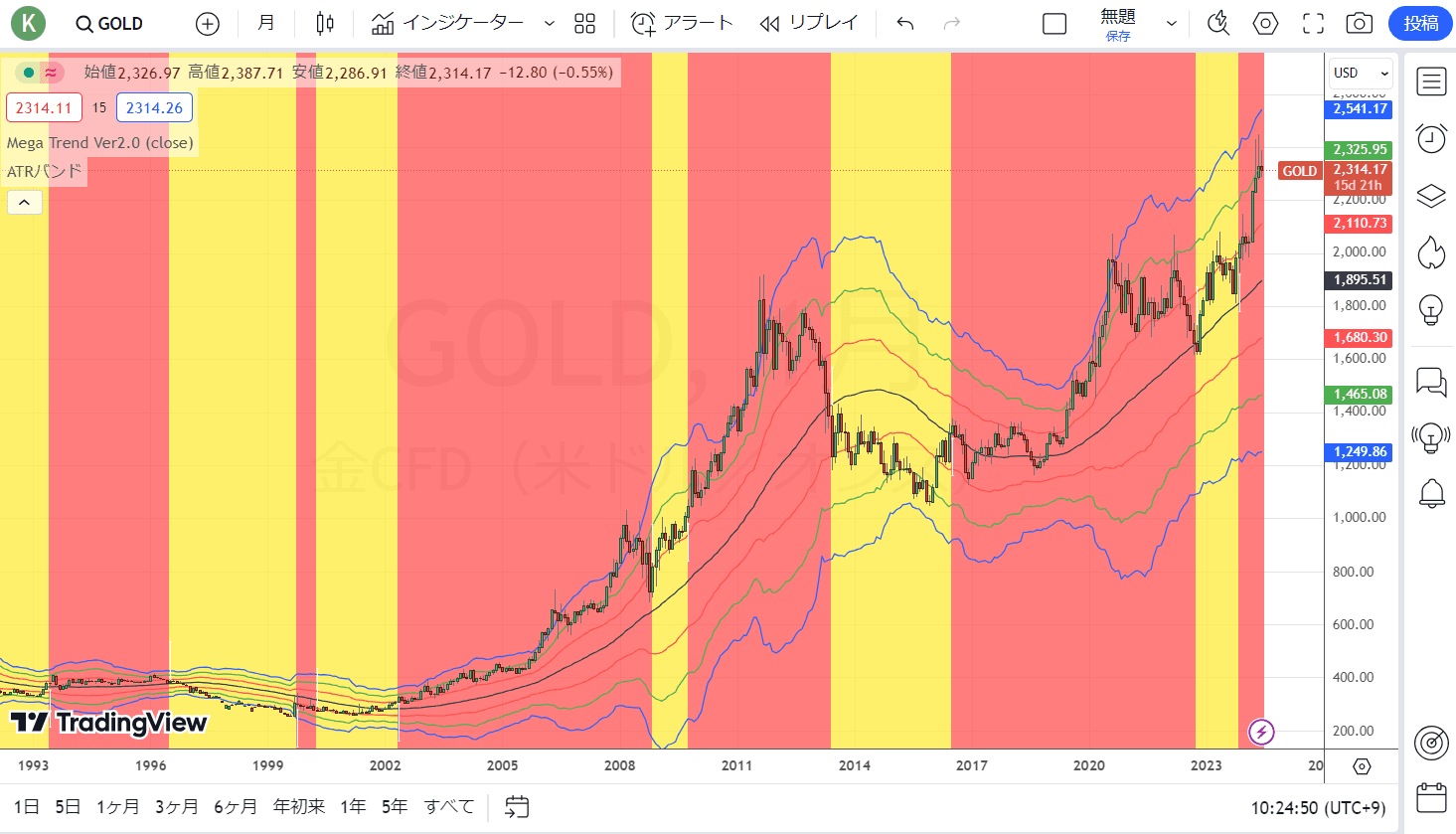

金価格は株価と密接な相関関係はない。金と株式は別々の要因で動いている。そのため、金は株式の比率が高いポートフォリオの分散資産として適している。ポートフォリオが高度に分散されていれば、リスクを増やすことなく、より高い期待リターンを生み出すことができる。

ゴールドCFD(月足)

出所:トレーディングビュー・石原順インディケーター

歴史的に見れば、暴落は常にいくつかの問題から生じている。

- 経済の見通しを変えるような予期せぬ外的事象(地政学的危機、戦争、パンデミック)

- 金利の急激な上昇

- インフレ率の急激な上昇

- 金融システムに影響を与える信用関連事象(倒産、不動産差し押さえ、債務不履行)

- 通貨関連イベント(通貨危機)

歴史上のほとんどの金融危機は、主に信用に関連する事象が原因となり、最終的にこれら5つの要因をきっかけに発生している。重要なことは、その事象が常に予期せぬものであることである。そして「強欲」から「恐怖」への急激な心理変化を引き起こしてきた。

投資家は迫り来るクラッシュにどのように備えておくべきなのか。ポートフォリオを暴落から守るための行動をとることができる。

- ポートフォリオのポジションを適切にサイジングし、ポジションが集中するリスクを軽減する

- ポートフォリオの全ポジションのリバランス

- 極端な買い越しや売り越しのポジションから利益を得る

- 出遅れ銘柄の売却

- どうしたらいいか分からないときは、何もしない。現金はリスクヘッジになる

- ポートフォリオにおける債券の価値を否定してはいけない

- リスク軽減のために非相関資産を探す

リスクを軽減または分散するためにポートフォリオに何らかの戦略を加えるこうした行動にはコストが伴う。しかし、破滅的な損失のリスクを軽減するために、今日、いくつかの行動を起こすことができるのは確かである。

債券は、歴史的に、金融情勢が厳しいときに株式よりも変動が小さいとされている。一般に、株式や商品のようなリスク資産は、債券よりも市場の変動に左右されやすい。弱気市場に備えるには、債券の分散効果は、ポートフォリオを保護し、リスクを低減するための基本的な要素であると言える。

現在の「全部買い(エブリシングバブル)」の相場が反転した時は、「全部売り」相場となる。現在の相場の問題点は、この売り相場から逃れる場所が少ないということだ。

最近の株式市場は実体経済とはほとんど相関がないようだ。最初の投資家は、その後で投資した投資家によって株価が上がり、その結果、もっと多くの人が株式を購入するので投資収益を得る。うたげは何かが新しいお金の流れを遮断するまで続き、突然全てがクラッシュする。

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。流行とかブームに乗ると、最後にはしっぺ返しが待っている。相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、「事業としての相場とは何か?」と言えば、「分散」と「ストップロス」が全てである。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)