![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

現在のドル高・円安はファンダメンタルズを反映している

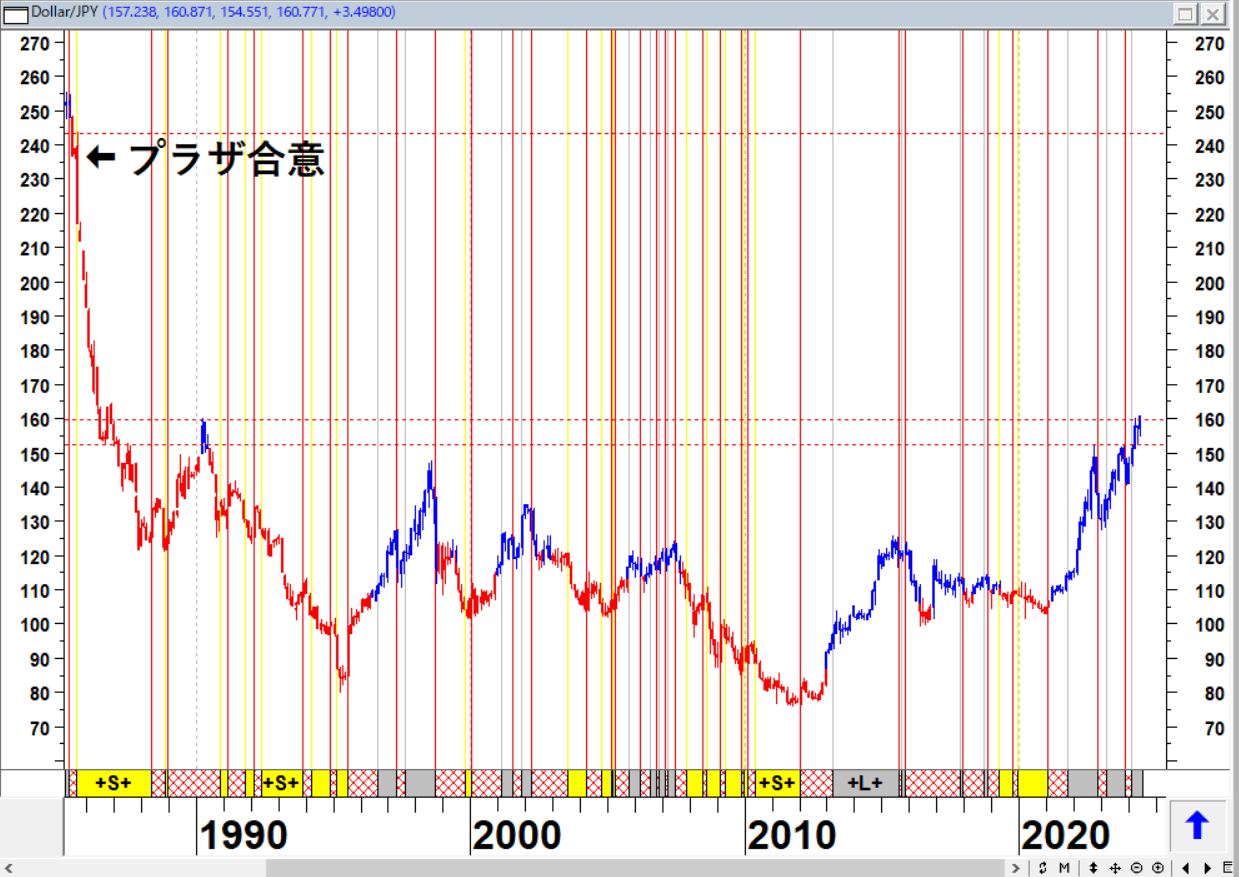

昨日の市場でドル/円が急伸し、円は1986年の安値まで下落した。神田真人財務官は最近の円相場の動きに対して、「最近の急激な円安に深刻な懸念を抱いており、高い緊張感を持って市場の動向を注視している。

過度な動きに対しては必要な措置をとる」と述べた。神田財務官は、今回の円高が行き過ぎかどうかについてはコメントを避けた。この「様子見と現状維持」発言によって、円はさらに下落した。

ドル/円(月足)

出所:石原順

円安が止まらないのは、市場が日本は米大統領選挙まで利上げができないと思っているからだ。インフレと脱ドル化(ブリックスプラスの台頭)の潮流の中で、今の米国がドル安を容認するとは思えない。日本の為替介入は失敗する運命にあった。

政府の一部門である財務省が円高に介入している一方で、政府のもう一部門である日本銀行が円安を推進している。日本は4月26日から5月29日の間に、円を支えるために過去最高の9兆8,000億円(620億ドル)を費やした。しかし、短期的な介入は効果がない。

現在のドル高・円安はファンダメンタルズを反映している。単純に考えても、インフレ率が2.8%で、利回りが1.02%の国債を10年間購入すれば、今後10年間、毎年1.8%の損失が確定する。日本の当局が本気で円安を阻止したいのであれば、円買い介入ではなく金利を上げればいいだけである。

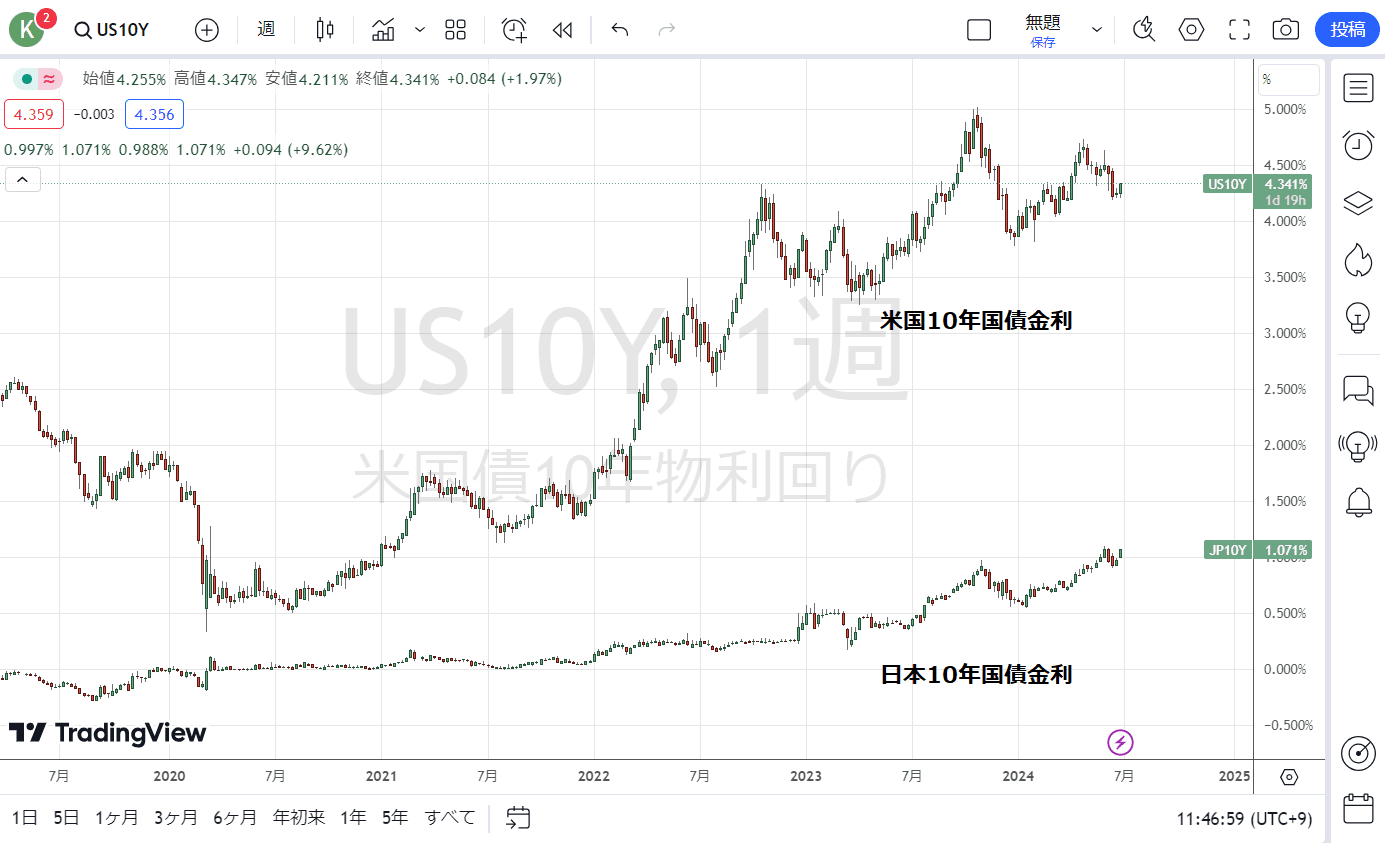

米国と日本の長期金利の推移(週足)

日本のゼロ金利と量的緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう日本と米国の政治的理由からも、日銀は金利を大幅に上げられない。日本もインフレでそうもいかなくなってきたが、少なくとも11月の米国大統領選挙までは基本的に金利を上げにくいのである。

日本の異常低金利が世界のエブリシングバブルを支えている。金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇する。そしてドル/円の上昇はエブリシングバブルの象徴である。

円売りのゲームに参加しているのは日本の個人投資家だけではない。日銀が異常低金利を続ける中、円は調達通貨となり、20兆ドルのキャリートレードが行われているという。先週、日本は純額1.1兆円の海外債券を売却した。そして農林中央金庫の損失処理はまだ始まっていない。

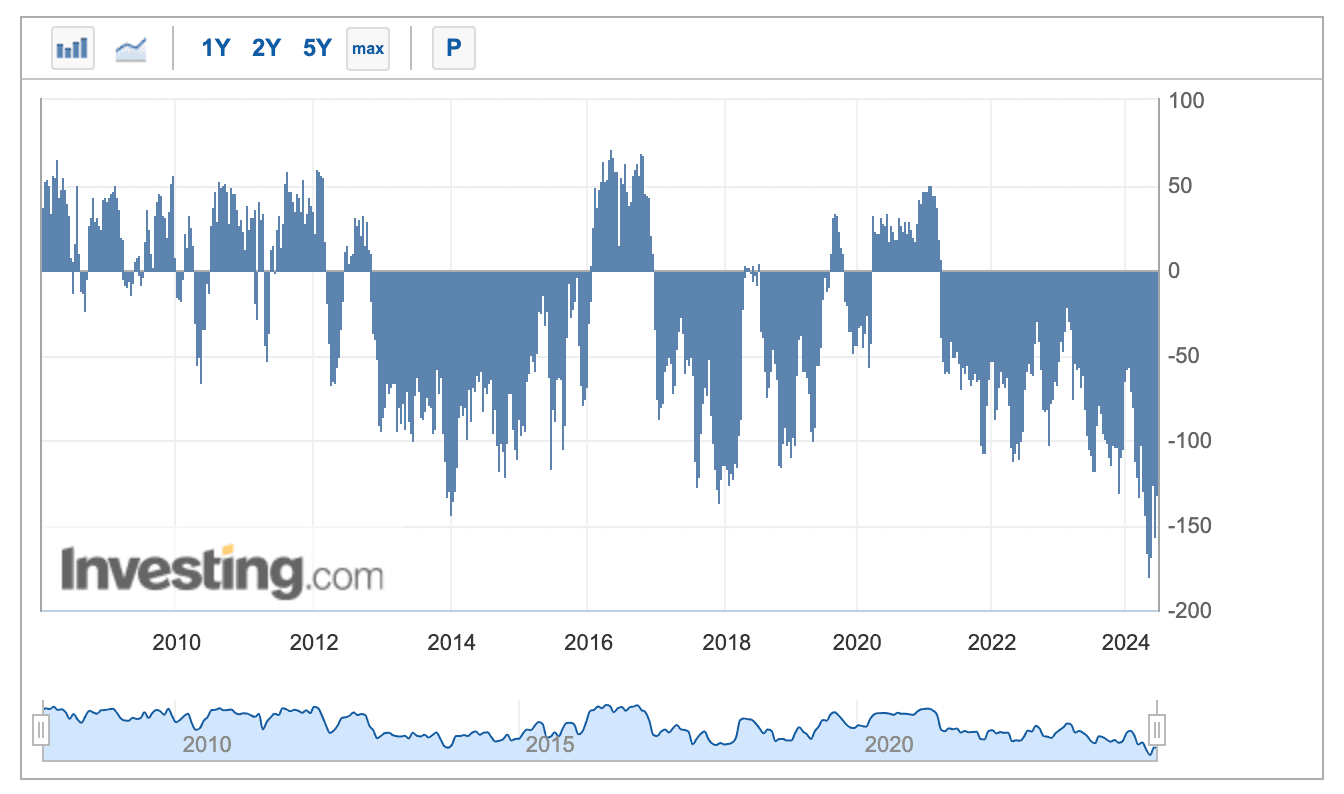

CFTC(米商品先物取引委員会)が毎週発表する米国の先物市場で、投機的なトレーダー(ヘッジや実需の取引でない)のネットポジションは2010年以降で過去最高水準に積み上がっている。こうした流れが変わらない限り、いくら政府・日銀が円買いの為替介入を行ったところで砂漠に水をまくようなものに終わってしまうだろう。

ただし、これだけのポジションが積み上がっているということは、なにかのきっかけで反転した場合は大きな為替の変動が起きる可能性を示唆している。

CFTC投機筋のポジション推移

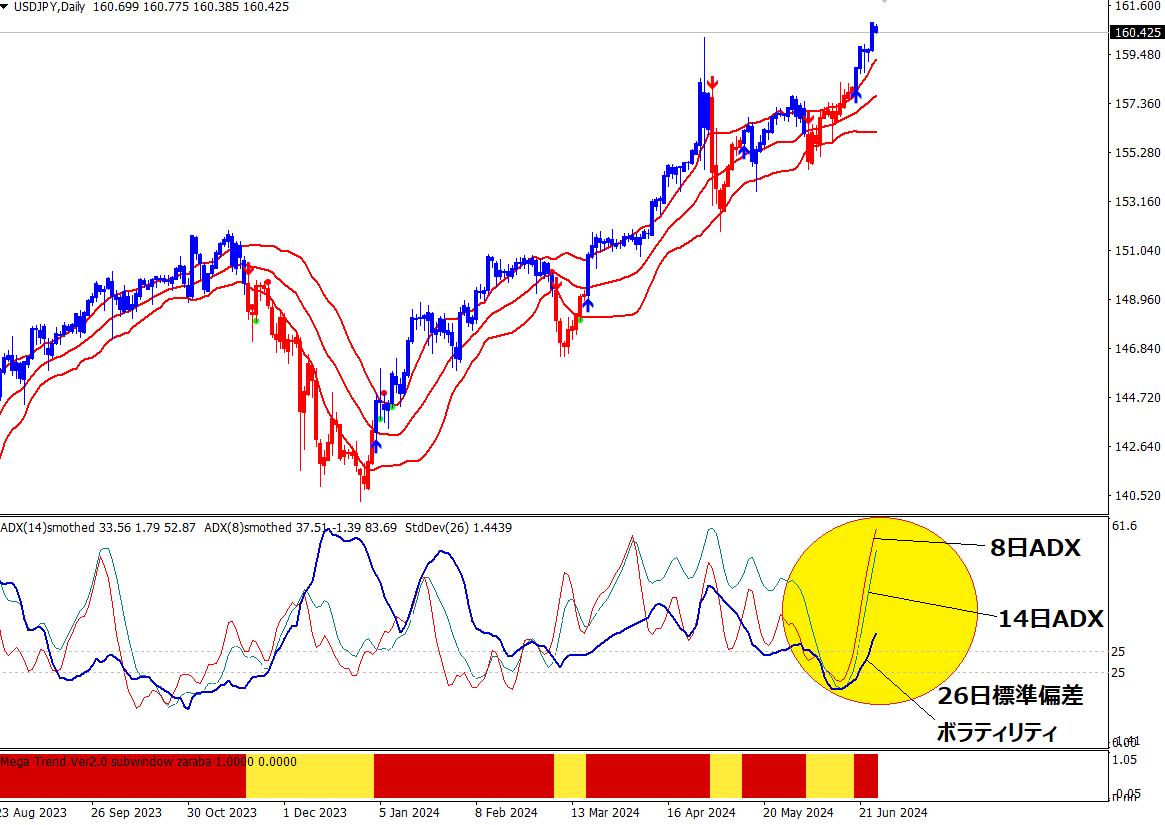

さて、ドル/円の日足のトレンドを見てみよう。

相場には方向性を持っている「トレンド相場」と、無秩序に動いている「調整相場(ランダム相場)」がある。現在の相場が「トレンド相場」なのか、あるいは「ランダム相場」なのかを見定めるのに有効な指標は「標準偏差ボラティリティ(Standard Deviation)」と「ADX(Average Directional Index)」である。

相場に方向性が出てくると、標準偏差ボラティリティとADX(アベレージ・ディレクショナル・インデックス)が上昇する。標準偏差ボラティリティとADXが低い位置から上昇する場合は、相場が保ち合いを離れ、強い方向性をもつシグナルとなる。

一方、標準偏差ボラティリティとADXがピークアウト(天井をつけ下落)すると、トレンド期とはやや逆方向にバイアスがかかった「横ばいレンジ内での乱高下相場」となりやすい。

相場で大きな収益機会になりやすいのは、標準偏差ボラティリティとADXが低い位置から一緒に上がっていく局面で、これを相場用語では「保ち合い放れ」「レンジ・ブレイク」「ボラティリティ・ブレイクアウト」などと呼んでいる。

ワイルダーが考案したADXはDI(方向性指数)の平均(アベレージ)で、価格の変動幅を指数化してトレンドの強弱を指数化したものだ。標準偏差ボラティリティとADXの2つの指標が低い位置から一緒に上昇している時は、相場が保ち合いを離れ強いトレンドが発生したという判断になる。

よく誤解されるが、標準偏差ボラティリティとADXはトレンドの強弱を表す指標であり、相場が上昇しているのか、下落しているのかを示す指標ではない。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)