![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今年から新NISA(ニーサ:少額投資非課税制度)が始まり、投資信託や個別株式など、NISA口座で投資する人が増えています。新NISAでは年間投資枠がつみたて投資枠と成長投資枠の両枠合計で360万円とかなり大きくなりましたが、これほど大きな金額の新規投資が可能な人は少ないのではないでしょうか。

ただ、毎月の収入から投資資金をねん出することは難しくても、これまで特定口座で投資をしてきた人は、特定口座の保有分を売却して、新NISAで買い直すことが考えられます。今回は、特定口座での持ち分を売却してまで、新NISAで買い直していくべきかについてご説明します。

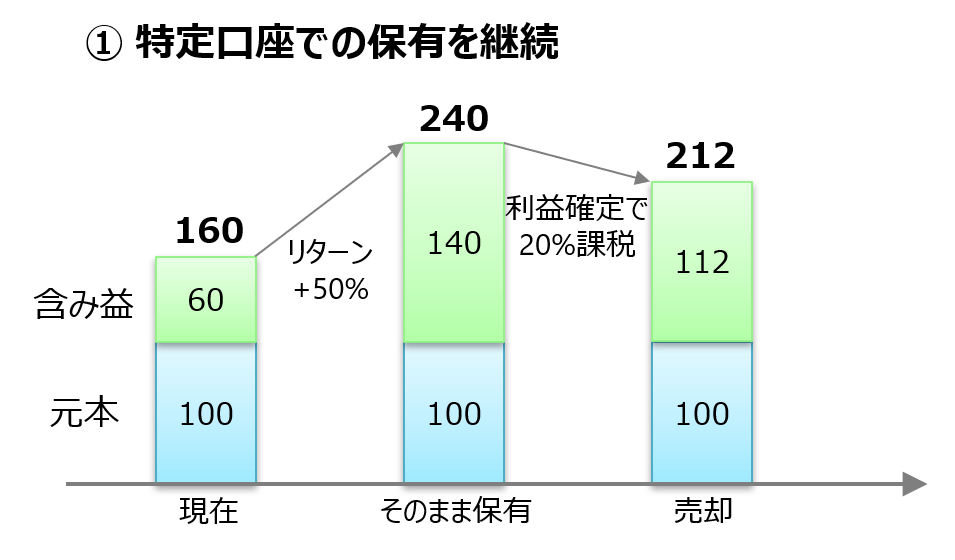

1.特定口座(課税口座)で保有を継続した場合

分かりやすいように具体例で考え、特定口座で含み益が+60%ある場合(具体的には、元本100万円+含み益60万円)について考えていきます。また、将来の売却時までに、現在からさらに+50%上昇するという前提でシミュレーションします。

まず、特定口座で保有を継続する場合です。特定口座で元本100万円に対して含み益が60万円ある状態で、そのまま特定口座の中で保有を継続していきます。この状態から+50%値上がりすると、次の図のように、売却する直前では元本100万円、含み益140万円になります。

ここで売却すると、利益140万円に対して20%の税金(復興特別所得税は割愛、以下同様)がかかりますので、税金28万円が引かれ手元には212万円が残ります。

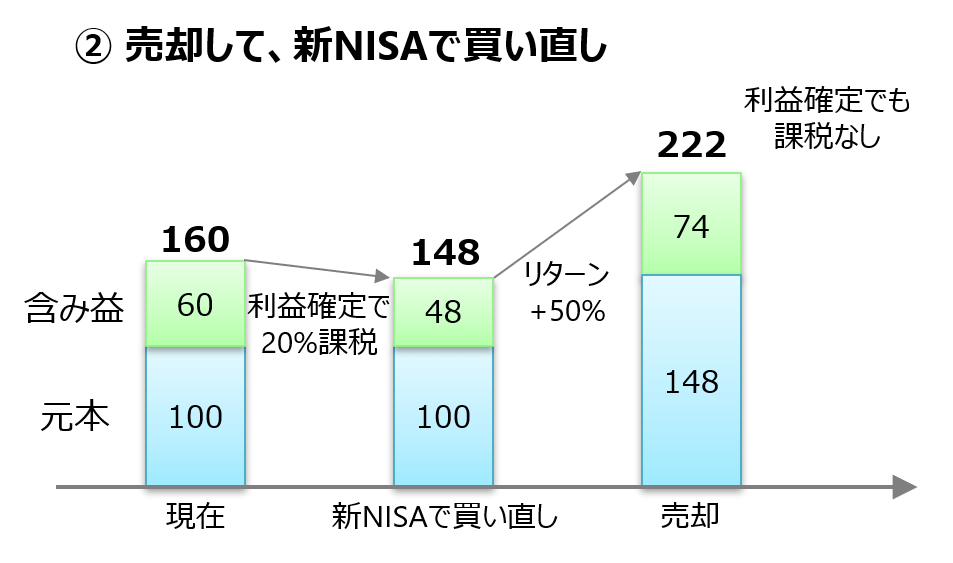

2.一度売却して税金を払い、新NISAで買い直す場合

次に、一度売却して税金を払い、新NISAで買い直す場合を考えてみましょう。一度売却すると課税され、新NISAで投資できる元本が減ってしまうため、躊躇(ちゅうちょ)する人も多いのではないかと思います。先ほどと同じ前提で考えていきます。

まず元本100万円、含み益60万円の状態で一度売却すると、含み益60万円に対して20%課税されますので、手元に残るお金は148万円となります。このお金を使って新NISA口座で投資を行い、その後+50%値上がりしたとすると、222万円(元本148万円+含み益74万円)となります。

この時点で売却すると、今度はNISA口座ですので課税されず、手元に残るお金は222万円となります。

長期的には、一度課税されてもNISAで買い直すのがおすすめ

いきなり課税されるのを避けて特定口座で保有し続けると最終的に残るお金は212万円でしたが、一度売却してNISA口座で買い直したら222万円という結果になりました。つまり、NISAで買い直した方が、短期的には課税されても、長期的な非課税メリットが大きくなるため10万円ほど手元に残るお金が大きくなったのです。

一度売却してしまうと税金分が目減りしてしまい複利効果が低下してしまうのではと思われがちですが、実際には特定口座のままであれば課税口座の中にい続けることになるため、税負担が発生します。一方、NISAで買い直すなら、買い直した後は非課税となりますので、その分の税制メリット分が必ず有利になるのです。

今回は、当初の含み益が+60%、その後の値上がりが+50%という前提で計算しましたが、一般的に特定口座で含み益になっていて、その後にプラスのリターンになる場合にはNISAで買い直す方が将来的には必ず手元に残るお金が大きくなります。

新NISAで年間投資枠が拡大しましたが、必ずしも収入から新規投資をしていく必要はなく、特定口座などでお持ちの分があれば、それをNISA口座に移していくということも検討していただければと思います。

なお、当初含み損になっていた場合や、分配金・配当金などのインカムゲインを重視した投資の場合には事情が変わってきますので、ご留意いただければと思います。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)