資産バブルは経済成長率を低下させデフレ圧力を維持した

昨年10月から米長期金利が大幅に低下した。年明けのFRB(米連邦準備制度理事会)の緩和姿勢への方針転換によって、米長期金利の低下にさらに拍車がかかった。

米国債金利の動きに対して著名スイス人投資家のマーク・ファーバーは、

【QE(量的緩和)とMMT(財政刺激策)で真っ先に思いつくのが物価上昇(インフレ)かもしれない。このシナリオでは、投資家は株式を保有し、債券を避けるべきである。しかし、本当にそのように単純な経済方程式となるだろうか。2007~08年世界金融危機の後、空前絶後の世界的QEと巨額の財政赤字にもかかわらず、日米欧の経済成長率は、まったりとしていた。そう考えると、紙幣増刷と財政赤字が必ずしも物価上昇につながる証拠はない。

それどころか、政府支出が対経済比で拡大するにつれて、また資産が値上がりして大多数の人々の手に届きにくくなるにつれて、経済成長率は低下し、デフレ圧力を維持したといえる。そうなると、投資家は国債を所有すべきとなる。】(ファーバーレポート 2019年4月号)

と、述べている。

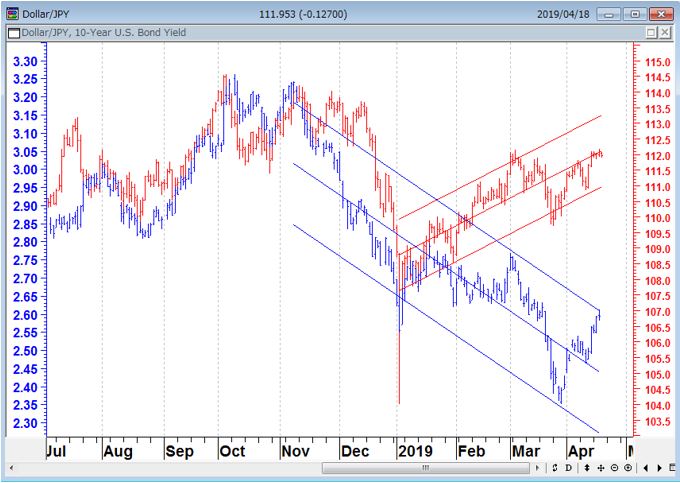

年初からの米国債の金利が低下しているのにドルが買われるという現象はFX市場の投資家に混乱をもたらしている。金利が上がっても下がってもドルは買われているのだから…。

米長期金利(青)とドル/円(赤)の推移

米金利低下とドル高の共存について、マーク・ファーバーは、

【米国債利回りが日欧よりもはるかに高いという事実、また米国が日欧や多くの新興国のように本格的なMMT政策への道に、まだ乗り出していない事実などだ。実際のところ、ごく最近、ブラジル・レアル、アルゼンチン・ペソ、メキシコ・ペソ、トルコ・リラなど、いくつかの新興国通貨に対して米ドルは(比較的安定した期間を経て)再び高くなり始めている。

米国債利回りが低下し、ドルが強くなったもうひとつの理由は、市場が株高よりも圧倒的に景気後退を予想しているからかもしれない。高利回り債と新興国債が最近下げたのに対して、米国債価格は上昇(利回りは低下)した。これは、双方の資産市場が経済成長を懸念していることを示唆している。】(ファーバーレポート 2019年4月号)

と、経済成長に対する懸念かもしれないと述べている。現在のドル高は株高を受けての単純なリスクオン相場とは言えない環境かもしれない。

債券王ジェフリー・ガンドラックの相場観

債券王ジェフリー・ガンドラックがスイスの金融情報誌の独占インタビューに答えた内容が、大変興味深い。ガンドラックは昨年の米国株市場の動きを正しく予測した。今年の米国株市場をガンドラックはどのように観ているのだろうか?

以下は、「Gundlach Slams MMT, Sees Stocks Slumping, Fears "Violence, Riots" During 2020 Election 「ガンドラックはMMTを酷評、株式は暴落、2020年の選挙の時は“暴力と暴動”が起きると心配」(ゼロヘッジ 2019年4月11日)からの抜粋である。

Q)S&P500は最高値に近いが、株式市場の見通しは?

A)株式市場が良いというのには違和感がある。2018年1月のレベルと何も変わっていない。ただ戻っただけでボラティリティは高い。

S&P500(日足)

Q)一般的に今の金融市場はどんな状態?

A)何も変わっていない。10年債は3.25%まで上がったが続かなかった。ドルはこの4年安定が続いている。金の価格も動かない。唯一かわっているのは経済が鈍化し、原油が上がっているだけだ。

Q)次は何が起こるか?

A)米国株式市場はまだ弱気相場だと考えている。一度下がって、そのあと戻るのは弱気相場の典型的な動き。今売るかみんな迷っている。100%確実なことは何もない。

Q)あなたは2018年にS&P500が下がると予言したが、2019年末までに米国の株式市場はどうなっているのか?

A)状況は変わらないのではないか。この6カ月は上下するであろう。すでに上昇は始まり、短期的な頂点は近い。中盤から後半にかけて下がるだろう。

Q)ひどくなると中央銀行がまた銀行を助けるのではと投資家は見ているが危機後10年たって金融政策をどう思うか?

A)中央銀行は今や長期金利の上限をコントロールし、質の悪い投資が増えた。各国で政策金利がマイナスとなり国債を保有する理由がなくなった。結局、資金は不動産やVC(ベンチャーキャピタル)に流れた。中央銀行が長期金利を抑えようとしなくなった時、その結末は明白だ。

Q)中央銀行は非伝統的な手法が作用していると自信を持っているようだが?

A)まるで虎の尻尾を捕まえて何とかしている状態で、しっぽを離したとたんに殺されるような状態なのを中央銀行は分かっていない。出口はない。結局、過激な手段を少しずつ取ったので、更に新しい過激な政策を続けるしかない。

Q)MMTに関してどう思うか?

A)すでにどんな考えも許容されるところにこの世の中は来ている。日本は負債をものすごく増やした。しかしその結末としては30年前の株式市場の最高時から30年たってもまだ半分しか回復していないということ以外何もない。ゼロ金利、国の負債の増加、経済的に成功していないという事実の間に何か相関があるのだろう。フェアで機会がある良い社会を作ろうというのがMMTであっても、実際には結果は逆となり、本当の問題を見過ごしていることに過ぎない。

日経平均(月足)

Q)本当の問題とは?

A)道路や橋、米国の社会インフラはひどい、多くの空港は第三世界並みだ。例えば、カリフォルニアは浄水システムやフリーウェイに何も投資ないうちに人口が1,000万人から4,000万人に増加した。LA(ロサンゼルス)からサンフランシスコの高速鉄道を建設する資金すらない。これらが問題を語っている。

Q)その結末はどうなるか?

A)民主党候補者の多くは、国がGDP(国内総生産)の6倍もの借金を抱えているにも関わらず、何の裏付けもない数兆ドルを必要とする政策を掲げている。好景気にもかかわらず国の負債は7%、1.5兆ドル増加した。信じられない。悪い夢でも見ているのであれば良いが、こういった状態で不況となったらどんな極端な政策をとることになるのであろうか?何故ならば前回の不況期にとった政策が今の状態を産み出しているからだ。

Q)その対策はどんなもの?

A)次の不況は更に国の負債を増やし、その結果、長期金利は上がり、更にひどい不況となる。結局、中央銀行は「日本銀行」化し、自分で国債を買うことになるだろう。だから長期金利の動向は予測できない。

Q)これだけ負債が増える中で長期債の利率が低いことにどの程度驚きを感じるか?

A)長期金利は市場とFed(連邦準備制度)のフォワードガイダンスによれば高いはず。去年12月、Fedは何があっても量的引き締めを継続すると言っていた。そして株式市場が崩壊するとFedは驚くべきことに方針を180度変えた。Fedの優柔不断な姿勢はあるものの、株式市場は景気に対して圧力がかからないと安心した。結果、Bond Yield(債券利回り)は低下し、国債の流通量は減少した。

Q)投資家の中で利下げを望む人たちがいるがFedの次の手は?

A)Fedは名目GDPが5.3%で危機でもないのに量的緩和をすると声明をだした。驚きだ。ルールが変わる世の中に我々はいる。

Q)大統領選を機に景気後退が起きることがあるが、あなたは2016年の選挙でトランプが勝つと予言したが、2020年は?

A)まだ早すぎる。民主党の候補の状況を見たい。結局は資金が集まっている2人の候補に絞られるだろう。その一人はバイデン。共和党の主流にもトランプの対抗となる候補がいるかもしれない。となるとだれも選挙人団を確保できずに票が割れてしまうかもしれない。

Q)どうして?

A)世の中がますます分断されている。2016年の結果は民衆にとってショックであったが2020年はもっとあり得ないことが起きるかもしれない。上院と下院で大統領候補が割れるかもしれない。そして2020年の選挙キャンペーンでは暴力沙汰を見るかもしれないし、暴動も起きるかもしれない。

Q)こういった状況で投資家はどうするべきか?

A)昨年は90%の市場で価値が下がり難しい市場環境だった。一つの推奨は2年国債。世の中がひどくなろうとも元本は保証され2.5%の利息が得られる。流動性が必要なら、他の投資家が感じている苦痛を利用すれば良い。

Q)その苦痛とは?

A)正当な選挙が通常の人が受け入れがたい結果をもたらした。2年ちょっと経過して悪夢が去るのを待っている。「もし選挙人団制度がトランプを生んだのであれば下院が選んだ大統領はどうなのであろうか?」という疑問を投げかけたとしよう。もし党から2名以上の候補を出せるとした場合、金融業界は絶望的になる。だれも結果の予測ができないからだ。」

Q)債券にはどういう影響が出るか?

A)今の債券市場の問題は企業の債務である。企業の債券は自社株買いや年金資金として使われている。社債はいろいろあり、間違った格付けになっているものが多い。もともと債券市場相手の投資家がいない中で、この市場には資金が入りすぎている。

Q)今、投資家は何を見るべきか?

A)ドル安になると思われ、それによっていろいろなことが大きく変わる。資産価格が動かないときは価格が落ちる方にかけるのが良いと知られている。何よりも双子の赤字は弱いドルと強い相関がある。Fedが利上げはしないといったこともドル安の材料。

ドルインデックス先物(週足)

Q)ヨーロッパの市場は?

A)何もしたくない。Euroは上がるかもしれない。しかしマイナス金利のヨーロッパでは何もしたくない。ヨーロッパは信じられないような状況。その理由はマイナス金利。ドイツの銀行の合併のひどいプロセスを見ればわかる。2つの不健全な銀行から1つの不健全な銀行ができるだけであろう。

ガンドラックの独占インタビューを読むと、現在、世界経済は微妙な瞬間になると思われるが、はたして株価は不安の壁を越えられるのだろうか?

NYダウは原油先物相場と連動相場になっている。しかし、ここにきて上昇相場に陰りがみられる。また日経平均は木材先物とおおむね連動しているが、3月以降の動きは日経平均が買われすぎている。

NYダウ(青)と原油先物(赤)の推移

日経平均(黒)と木材先物20日先行足(赤)の推移

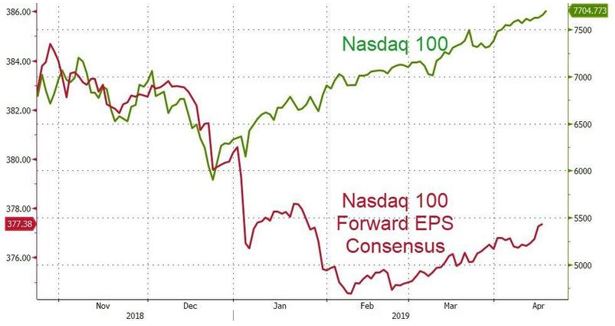

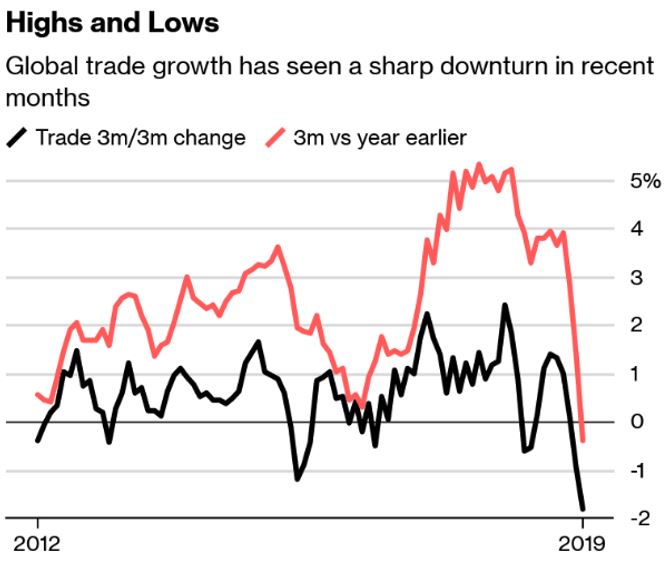

米国ではナスダック総合指数はまだ最高値を更新していないが、ナスダック100が昨年12月の安値から20%超の上昇をみせ、ハイテクバブルが復活している。ナスダック100は上がっているが、予想収益率は0.8%下がっており、また、世界の貿易量は2008年のリーマンショック(金融危機)以来の最大の落ち込みとなっている。セルインメイの季節も近づくなかで、現在の金融緩和期待の株高の持続性を冷静に考える局面が来ているのかもしれない。

ナスダック100と予想収益率

世界の貿易量

世界がグローバル金融危機から何も学んでいないことを示す11のチャート

忘却は人間が持つ素晴らしい能力の一つではあるが、マーケットにおいては経験や歴史が教えてくれることも多い。短期の記憶でさえすぐにリセットされてしまうのは、マーケット参加者の多くがリセットボタンに慣れ親しんだミレニアル世代であるからなのか…。

ゼロヘッジの記事「11 Charts Show The World Has Learned Nothing From Global Financial Crisis(世界がグローバル金融危機から何も学んでいないことを示す11のチャート)」からいくつかチャートを見ていこう。11の全てのチャートについてはオリジナルの記事を参照されたい。

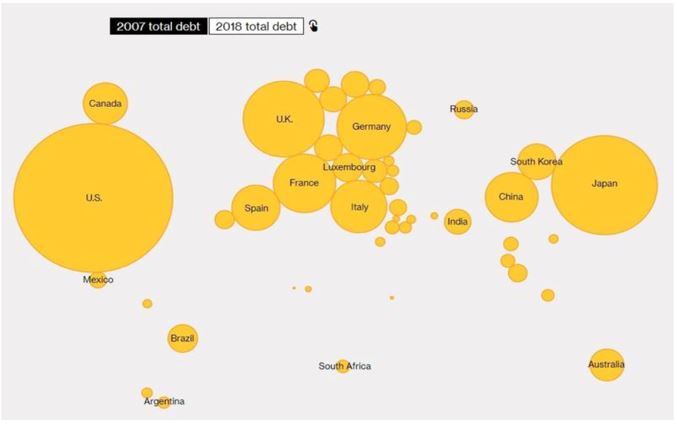

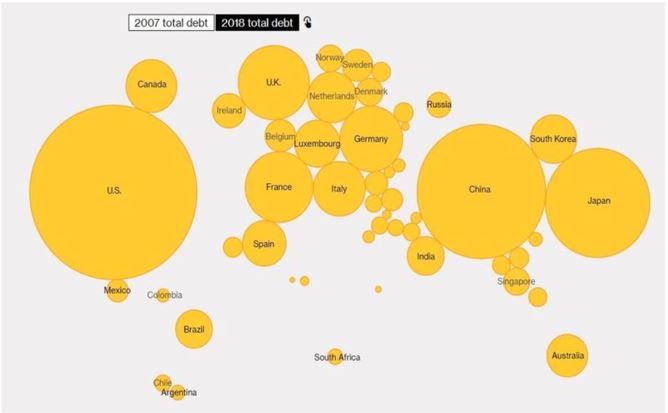

2008年の危機以降、ほとんどの国は自分たちが生み出した混乱の対応に追われた。その危機は負債によって生み出されたものであり、今後数年は負債処理が必要になるだろうという結論に達した。

しかし実際にはその反対のことが起こった。

誰も負債処理なんかしたくない、もちろんそれが絶対に必要で有っても。とても不快なものであり、消費は低迷し、経済成長は止まる。そしてその不快なことをする代わりに、中央銀行は危機後、更に金利を引き下げ、負債を助長する策に出た。そして世界は中国に新しい「最後の借り手」を見つけた。そしてその負債はこの10年の間に瞬く間に大きくなった。

2007年の負債総額

2018年の負債総額

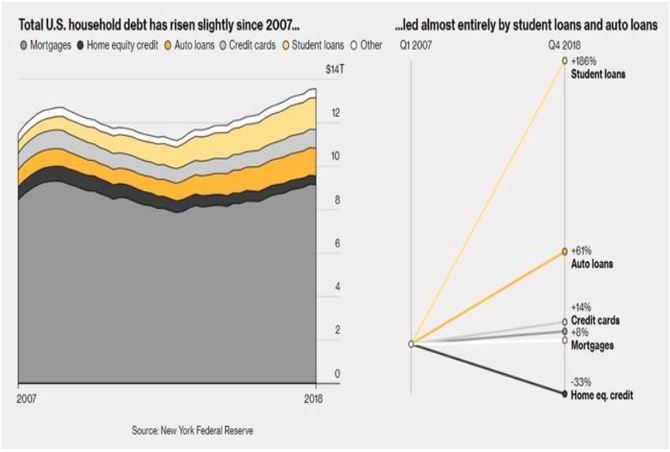

2008年までに家計の負債は米国の負債の98%達した。その後、過剰消費はある程度減少したが、新しい負債が増加した。例えば自動車ローンや学生ローン(奨学資金)は危機後に1.36兆ドルから2.73兆ドルと倍増した。

米国の家計が抱える負債総額は2007年以降増加、その伸びはほぼ学生ローンと自動車ローンによるもの

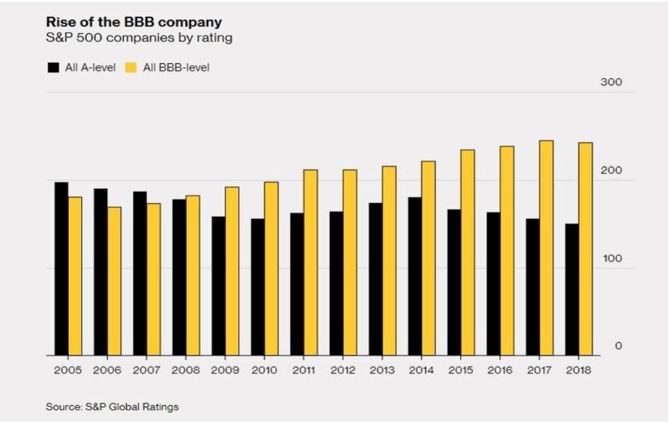

おそらく最も驚くべきことはBBB+、BBBあるいはBBB -の低格付けの会社(この3つの格付けは高金利を払わざるを得ないジャンク債一歩手前)は、格付けがA程度の優良会社を上回るペースで負債を拡大させている。BBB -とジャンク債の間の会社は、格付けが落ちてしまう前に意図的に負債を抱え込んで(資金調達)いるように思える。それは下のチャートを見れば明確だ。

BBB格付けの企業による負債が増えている

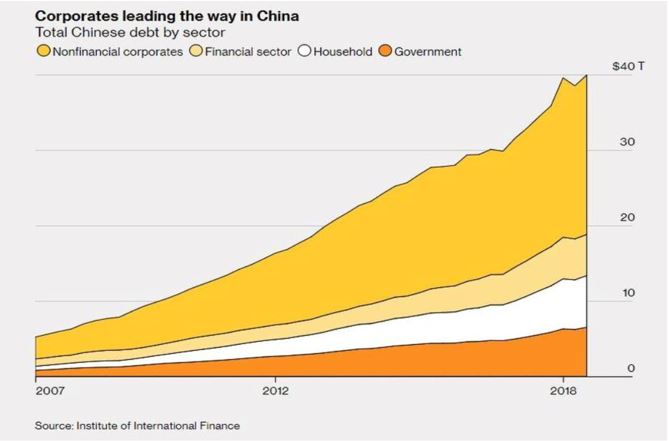

しかし、自分の成長と不況から逃れようとこの10年間、負債を拡大させている中国に比べれば米国はまだマシだろう。危機の前、中国は負債無しで自国の成長をフィナンスしていた。家計の負債は中国のGDPの18.8%程度であった。しかし今や51%まで拡大している。中国の負債総額は約700%拡大し、その新しい負債の70%が外国からの資金によるものとなっている。

中国におけるセクター別負債総額、非金融部門の企業による負債が急増している

もちろん中国人も負債処理をしたいが、彼らは経済成長を6%以下にすることは望んでいない。政府が中国の銀行や貸し出し規制を強化する度に成長は鈍化し、そして不本意ながら成長率を何とか保つ策に出ざるを得ない。

中国が何かの分野で世界一になりたいという野望は結実した:それは中国が米国に代わって負債に対する不安の最大の原因となったことである。

世界の中央銀行が総ハト派化し、どこを見回しても金融緩和の中毒状態となっている。行くところまで行くしか残された道はなく、二度と戻ることができないだろう。まさに金融政策のホテルカリフォルニア状態である。さらには、緩和を恒久化すればいいという理論(MMT)まで飛び出してきた。通常、伝統的な経済理論を超えると、そろそろ相場の終わりが近い。「困った時には中央銀行がなんとかしてくれる。もうリスクは無くなったのだ」と、市場は浮かれているが、リスクが死ぬなんてことはあり得ない。リスクは総楽観で暴発するものである。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。