![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

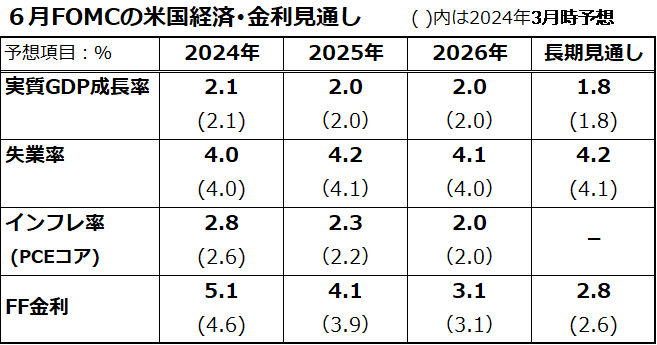

FOMCは最新の「米国経済・金利見通し」を公表した

今週の日米市場は「中銀ウイーク」と呼ばれ、金融政策を巡るイベントを消化する動きとなりました。

市場予想の大勢によると、日本銀行は13~14日に開催する金融政策決定会合で、金融政策の維持を決めると見込まれていますが、「国債の買い入れの減額」を示唆するか否かが焦点となっています。一方、11~12日に開催されたFOMCでFRBは市場の想定通り「7会合連続の政策金利据え置き」を決定しました。

こうした中、市場はFOMCが3カ月ごとに公表するSEP(FOMCメンバーの米国経済・金利見通し(中央値))を注目していました。図表2は、最新のSEPの概略と前回(3月FOMC)における見通しを比較したものです。

2024年や2025年の実質GDP(国内総生産)成長率予想はソフトランデング(+2.0~2.1%のプラス成長を維持する)シナリオを維持する一方、2024年と2025年のインフレ見通しをやや上方修正。

これにより、政策金利見通し(ドット・チャートとも呼ばれる)を3月時よりややタカ派的に上方修正しました。FOMCメンバーが概して「年内は1回の利下げ」を見込んでいることが示されました。

パウエルFRB議長は直後の記者会見で「金融政策が景気を抑制しており、われわれが望むような効果をもたらしているという証拠は非常に明確だ」としながらも、「(インフレについては)良好なデータをさらに目にする必要がある」と述べました。

こうしたFRBによる「利下げに対する慎重姿勢」に市場は動揺しませんでした。12日に発表された5月・CPIの前年同月比伸びが+3.3%と市場予想を下回ったことで、市場と金融当局に安ど感を与えたとみられます。

なお、SEPは2025年に4回の利下げ(2025年末の政策金利見通し=4.1%)を見込んでいることも分かりました。先物市場(FED WATCH)は、9月の利下げ開始確率を66.3%、11月の利下げ開始確率を100%と予想。12月の追加利下げ確率を69.2%と予想しています(12日)。

為替のドル/円相場は1ドル=156円台で推移し、「円建てS&P500指数(為替ヘッジなし)」の年初来騰落率は+25.6%となっています(12日)。

<図表2:FOMCが公表した「最新の経済・金利見通し」をチェック>

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]夏季ダボス会議が中国で開催。李強首相が語った経済政策と米国へのけん制](https://m-rakuten.ismcdn.jp/mwimgs/e/8/160m/img_e859a070d27ef777d4ed1d208af342a547065.jpg)