![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ダウ平均はいったんの調整を経て最高値を目指すと予想

9月3日付けの本稿「テーパリングが怖い?S&P500は2022年に5,000ポイントを目指す」で示したとおり、米国債市場の短期金利(政策金利に敏感な2年国債利回り)と長期金利の水準がともに低位で順イールド(短期金利<長期金利)の状況では、その半年後から1年後に株価が高かった傾向が検証できます。

逆に、長短金利が高位で逆転した(逆イールド:短期金利>長期金利)ときは、その半年から1年後に景気後退入りが濃厚となり、株式市場が弱気相場入りを視野に入れる可能性があります。

筆者は、2022年も現時点と同様、長短金利は順イールドを維持すると考えています。また、ポストコロナ(新型コロナウイルス感染が抑制に向かう)が本格化すれば、2022年の景気と業績見通しも拡大を維持する可能性が高いと考えています。

ただ、NYダウ平均が秋の調整を経て年末高を示現するとしても、来年初は利益確定売りが先行して再び下落する可能性があります。

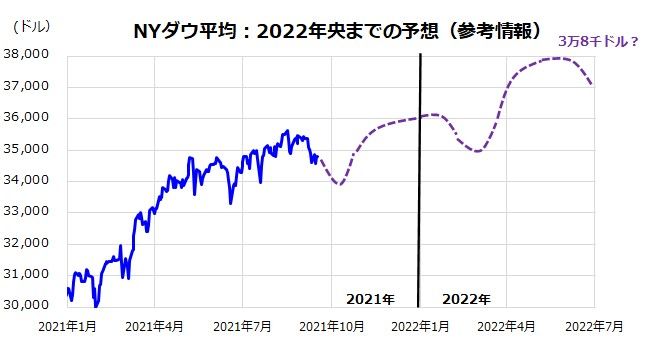

参考情報として、図表4に筆者が予想するNYダウ平均の水準と軌道に関するメインシナリオを示してみました。本年末までにダウ平均は3万6千ドル、来年(2022年)央ごろまでに3万8千ドル程度まで上昇する余地があると考えています。

金融政策の一部正常化は織り込み済みで、「低金利下での業績相場」が続く可能性があるとみています。ただ、こうしたメインシナリオに影響を与えるリスク要因に目配りする必要もあります。例えば、

(1)テーパリング(量的緩和縮小)の早期決定に伴う長期金利上昇

(2)公的債務上限問題の混迷化

(3)デルタ株を主とする感染再拡大と業績見通し悪化

(4)米中対立の激化や想定以上の中国景気鈍化

(5)バイデン民主党が打ち出す増税決定

が挙げられます。こうしたリスクシナリオ以外に、想定していないブラックスワン(黒鳥)が登場し、株価が多少大幅な調整に見舞われる可能性も否定することはできません。

繰り返しになりますが、リスク(リターンのブレ)を伴わない株式投資はありません。「一時的な株価調整はノイズ」くらいに受けとめ、米国の経済や収益の拡大に連動する投資成果を目指す中長期の視野を維持することが肝要と考えています。

図表4: ダウ平均は調整を交えつつ最高値を更新する見込み

▼著者おすすめのバックナンバー

2021年9月10日:政局相場!日経平均はどこまで上がる?海外投資家は「チェンジ」を好む2021年9月3日:テーパリングが怖い?S&P500は2022年に5,000ポイントを目指す

2021年8月27日:インド株式はなぜ堅調?国際分散投資先としての魅力と注目ETF

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)