![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

アノマリーでは、秋の株安は押し目買いが正解だった

また、季節性を焦点にしたアノマリー(市場実績にもとづく傾向)を振り返ると、9月から10月の米国株は停滞しやすい時期です。

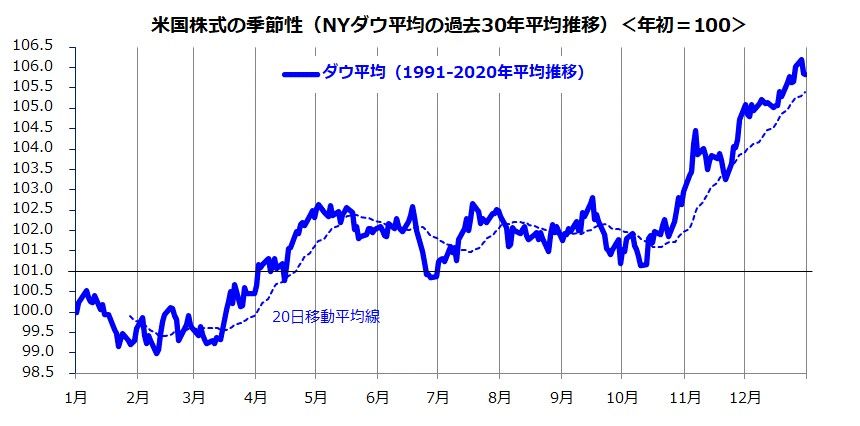

図表3は、過去30年(1991~2020年)におけるNYダウ平均の年初来推移を平均化したチャート。この季節性によると、ダウ平均はサマーラリー(株高)を経て、9月から10月にかけて調整しやすかったことがわかります。

ただ、10月中旬以降からの「年末高」(市場実績平均)を想定すると、「秋の株安は押し目買いの好機だった」ことも経験則として注目したい点です。

ポイントは、昨年11月から続いた100日移動平均線を下値目途とする株高基調が永遠に続くとは考えにくく、リスク要因の顕在化次第では利益確定売りが広まり、株価がいったん反落し節目とされる3万4千ドルや200日移動平均線程度(3万3千ドル)まで下落するリスクも「想定の範囲」と考えられることです。

むしろ、秋の下落を起点にした「年末に向けたラリー」(年末高)で最高値を再び更新することが多かった傾向の再現に期待したいと思います(図表3)。

図表3:アノマリー(季節性)によると「秋の調整を起点に年末高」

出所:Bloombergより楽天証券経済研究所作成(1991年初-2020年12月末)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)