![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「国債買入額は2年後に月3兆円へ~日銀はどこまで保有国債を減らせるのか~」

日本銀行は7月のMPM(金融政策決定会合)で国債買入れ減額に関する1~2年先までの計画を発表しますが、今日のレポートでは、そもそもどのくらいの減額幅が現実的なのか、長期的な視点から考えてみました。ポイントは、日銀の代わりに誰が国債を買うのか・買えるのか、です。日本の財政問題を真剣に考えなければならないことがよく分かると思います。

国債買入れの減額ペース決定、そもそも日銀にとって重要な点とは?

日本銀行は国債買入れの減額計画を策定するに当たって、債券市場の声を参考に減額ペースを決めようとしていますが、そもそも日銀にとって重要なのは、中央銀行として国債保有残高をどういうレベルに着地させるか、すなわち中央銀行としてのあり得るべきバランスシートの姿です。

7月17日のレポートでも紹介しましたが、海外の中央銀行では、まずバランスシートの負債側にある「準備預金(当座預金)」の適正な規模を、金融システムの安定という観点から割り出し、それを起点に資産側にある国債などの資産構成を検討しているようです。

中央銀行に与えられた使命を果たすのに重要なのは流動性供給であり、バランスシート項目で言えば準備預金だという考え方です。7月17日のレポートで紹介したイングランド銀行では、その適正な準備預金の規模を、準備預金制度適用先に必要な準備預金の額を直接聞くことによって決定しようとしています。

翻って日銀はというと、負債側の議論は全く伺われず、とりあえず資産側に大量に積み上がった国債を減らすことを先に決め、その買入額の減額ペースを、債券市場に波乱を与えないよう、市場参加者の意見を聞きながら慎重に決定しようとしています。

もちろん、その手順も間違いではありません。日銀の国債保有残高が準備預金の適正な水準を考えるといったレベルを遥かに超えて積み上がっていますし、債券市場を金利が市場で決まる正常な姿に戻すことが優先されるべきだからです。ただ、そうはいっても、目指す先がどこか、考え方すら分からなければ、投資家も発行体も不安になるのは当然でしょう。

「債券市場参加者会合」の意見から、2年後の国債買入額は月3兆円程度か

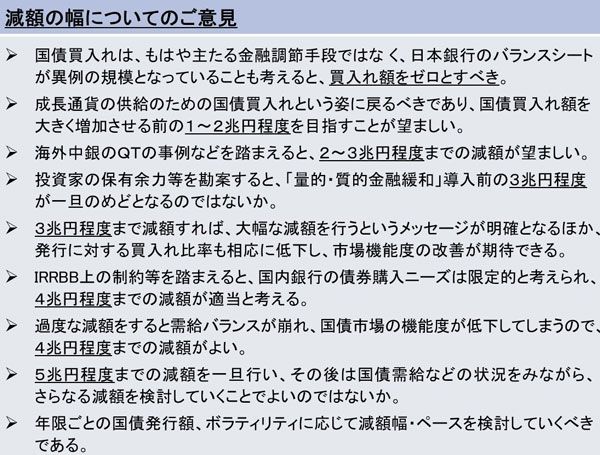

日銀が7月19日に公表した「債券市場参加者会合」(第20回)の議事要旨を読むと、そうした市場参加者の不安な気持ちが伝わってきます。ただ、以下ではまず、当レポートに関連する国債買入れの減額幅に焦点を絞り、具体的にどんな意見が出ていたのか確認することから始めることにしましょう(図表1)。

図表1 日銀「債券市場参加者会合」の国債買入れ減額に関する意見

図表1から明らかなとおり、毎月の国債買入額については、「ゼロとすべき」から「2~3兆円程度」「4兆円程度」「いったん5兆円程度」と、意見がかなりバラついているのが分かります。

金融機関自身のポジションや金利リスクに応じてさまざまな意見が出るのは当然ですが、これを日銀がどう集約して、減額計画を策定するのか見ものです。筆者はこの議事要旨を見て、日銀は段階的に買入額を減らしていき、2年後に月3兆円程度にするのではないかと予想しています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)