![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

日銀が国債買入額を減らしたとき、代わりに誰が国債を買うのか

ただし、国債保有残高のゴールを120兆円あるいは260兆円に設定したとして、果たして日銀は計画通りにそのゴールを達成することができるでしょうか。6月末時点で584.8兆円に上る国債保有残高をそこまで圧縮するとなれば、当然、市場には相当なインパクトを与えることになります。

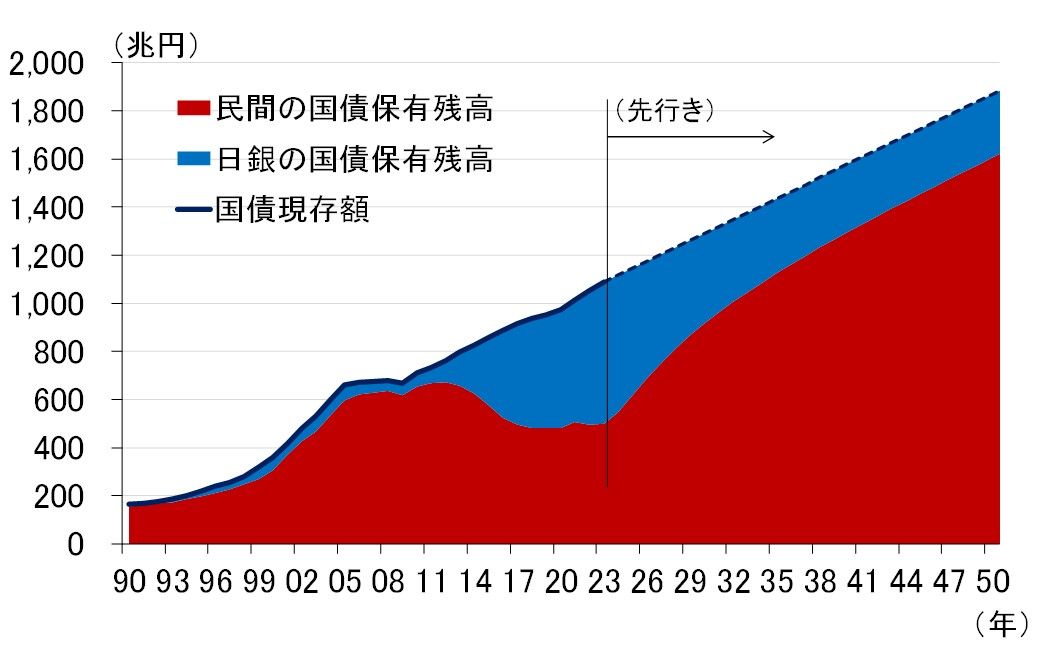

日銀のデータによれば、2024年6月の国債現存額(市場に存在する長期国債の総額)は1,104兆円です。日銀は償却原価法で計上しているため厳密ではありませんが、このうち日銀の保有残高を差し引いた519.3兆円が民間の保有分となります。

国債現存額が今後もこれまでのように増加していくと考えれば、日銀の保有分が減少するにつれて民間保有分が劇的に膨らむことになります。

図表4は、国債現存額が過去10年間のトレンドで今後も増加し続けた場合の、日銀と民間の国債保有残高の推移です。日銀の保有額は図表3で示した260兆円に収束するケース(2)を前提としています。それでも民間の国債保有残高は2026年後半に異次元緩和前のピークを更新し、その後も一方的に増加し続けることが分かります。

図表4 日銀と民間の国債保有残高(図表3のケース(2))

日銀が国債保有残高を減らし続けると、いずれ民間では吸収しきれなくなる

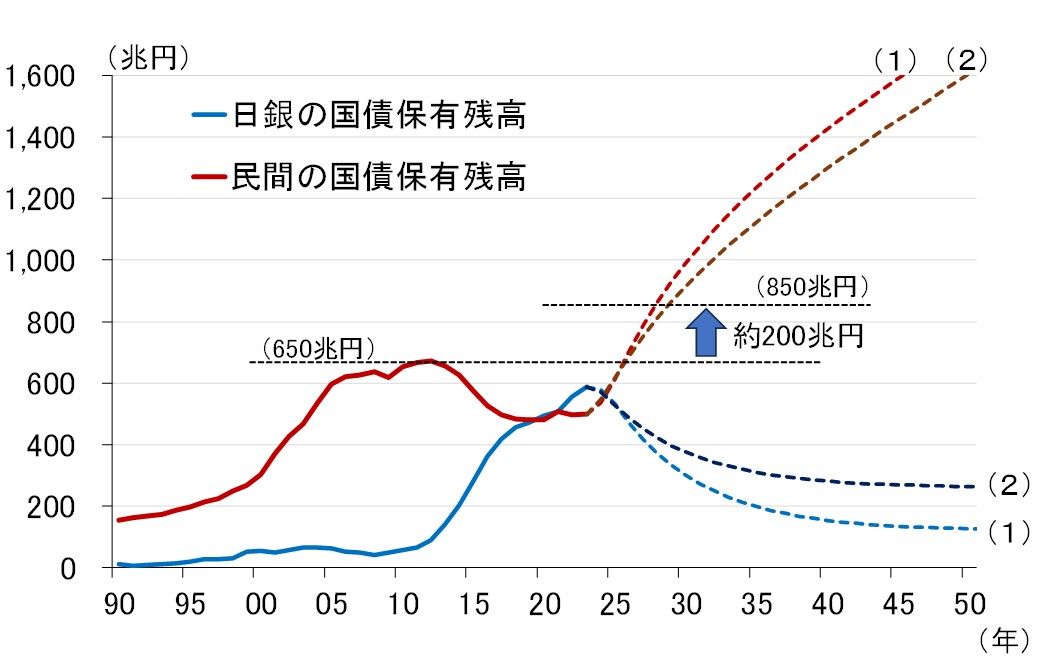

図表4の日銀と民間の国債保有残高を折れ線グラフにして、より分かりやすくしたものが図表5になります。(1)が日銀の国債保有残高を120兆円に収束させるケース、(2)が260兆円に収束させるケースです。

図表5 日銀と民間の国債保有残高

図表5には、参考までに650兆円と850兆円の水準に点線を引いています。前者は異次元緩和前の民間保有分のピーク、後者はそれより200兆円高い水準になりますが、実はこの差200兆円は、国内銀行の預貸率の悪化分を示しています。

預貸率とは、銀行の預金に対する貸出金の比率のことですが、それが悪化(低下)するということは、その分余資が発生し、国債に対する買い余力が高まっていることを示唆しています。つまり、ピークの頃からの悪化分、金額にして約200兆円、民間の国債吸収力が高まっているのではないかと推測できます。

いずれにせよ、財政赤字が今後も継続し、国債現存額がこれまでのペースで拡大を続けると、仮に日銀が市場への影響が比較的軽いと思われる買入額3兆円を選択したところで、数年のうちに民間の国債吸収余力が枯渇してしまうリスクがあるということを、図表5は示しています。

国債の需給バランスが崩れれば長期金利は急騰する

国債の需給バランスが崩れると長期金利は急騰します。それは、1998年12月の運用部ショックや2003年6月のVaRショックで経験済みです。折を見て別稿で紹介しますが、上で示した国債市場の構図を前提に長期金利がどこまで跳ね上がるのか、10年金利の非線形関数を作成して試算したところ、とんでもない水準に上昇するという結果が得られています。

国債買入れの減額を開始した当初は、日銀が減額した分を民間が吸収することによって、順調に日銀の国債保有残高は縮小していくと考えられますが、そのままずっと減額後の国債買入れを続け、国債保有残高を100兆円台とか200兆円台まで縮小できるのかというと、甚だ疑問であると言わざるを得ません。

現実的には、民間の国債買い余力がなくなり、長期金利が反乱を起こした段階で、日銀の国債保有残高の縮小はできなくなるのではないでしょうか。

いや、そうした予兆が現れた段階で、あるいは現れる前に、「成長通貨」に代わる理屈、例えばイングランド銀行のPMRR(望ましい最低準備預金)のような基準を編み出し、国債保有残高を比較的高い水準で落ち着かせることになるのではないかと予想しています。