![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/498m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/498m/img_62360eada891538b64867f521e17667c69789.jpg)

テーパリングを巡る疑心暗鬼で揺れる市場心理

米国市場では今週、S&P500指数とナスダック総合指数が最高値を更新しました。S&P500指数は8月まで7カ月連続の陽線(月次で上昇)を記録。27日のジャクソンホール講演でのパウエルFRB(米連邦準備制度理事会)議長の講演が比較的マーケット・フレンドリーだったことで、投資家心理の改善が世界市場に広まりました。

国内でも日経平均が13営業日ぶりに2万8,000円台を回復(8月31日)。9月1日に発表された法人企業統計によると、4-6月期の設備投資は前年同期比5.3%増加。企業の売上高が前年同期比で10.4%増加した他、経常利益は前年同期比93.9%増加したことが示されました。

自民党総裁選挙や衆院選挙に向けた景気対策期待も株価の戻りを支えました。とはいっても、相場環境は予断を許しません。米国市場では、3日に発表される8月・雇用統計を控え、FRBによるテーパリング(量的金融緩和の縮小)のタイミングとペースを巡る疑心暗鬼が根強い状況です。

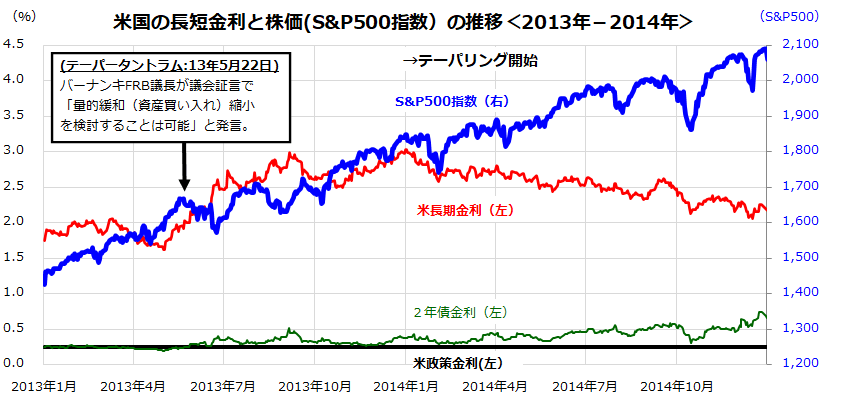

ただ、2013年のテーパータントラム(バーナンキショック)後、FRBがテーパリングを決めた2013年末以降の債券金利と株価(S&P500)動向を振り返ると、2014年初のテーパリング開始を乗り越え株価は幾度かの調整を交えて上昇基調をたどりました(図表1)。その後、FRBがゼロ金利解除(利上げ開始)を決定したのは2015年12月。

「テーパリングを過度に恐れるべきではない」と考えています。

<図表1:前回の「テーパリング」と金利動向と米国株動向を振り返る>

(出所)Bloombergより楽天証券経済研究所作成(2013年初~2014年12月末)

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/160m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/160m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/160m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)