![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

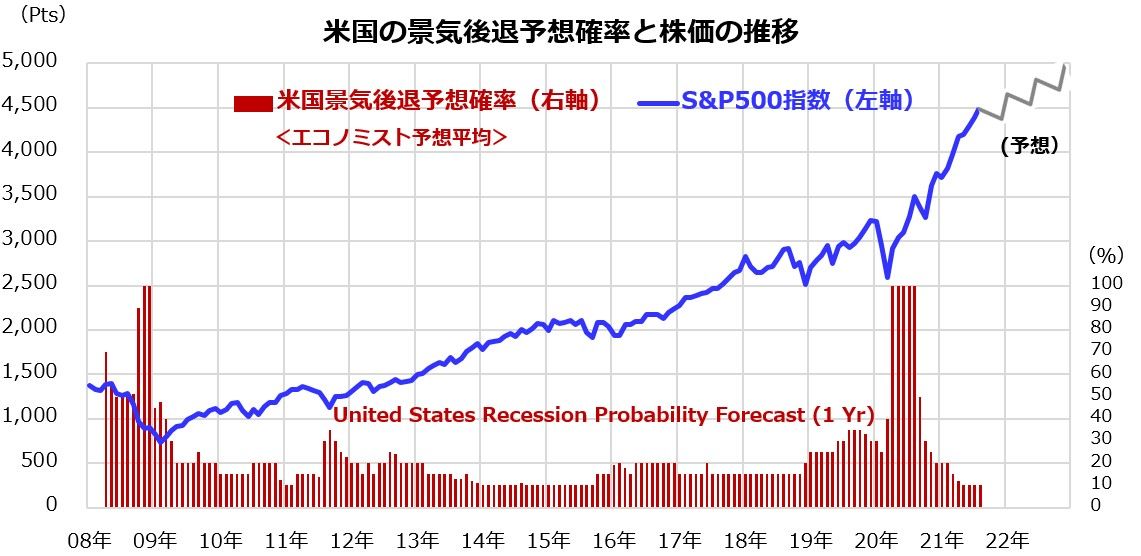

S&P500指数は2022年末までに5,000ポイント到達へ

米債市場の短期金利(政策金利に敏感な2年国債利回り)と長期金利の水準がともに高い水準で逆転する(逆イールド:短期金利>長期金利)ときは、その半年から1年後に景気後退入りが濃厚となり、株式市場は弱気相場入りを視野に入れる可能性があります。

一方、上述したように2021年も2022年も長短金利は「順イールド」(短期金利<長期金利)を維持すると思われます。参考までに、現在の市場で「米国経済が景気後退入りに突き進む可能性がどの程度とみなされているか」に注目します。

図表4は、エコノミストによる「1年以内に米国が景気後退入りする確率(平均値)」と米国株(S&P500指数)の推移を示したものです。

2008年の不動産バブル崩壊時や2020年春の(突然の)パンデミック・リセッションで景気後退確率が100%に達し株価が大きく下落した経緯がわかります。ただ、現在の「1年以内の景気後退確率」(United States Recession Probability Forecast in 1 year)をみてみると10%(1割)に過ぎないことがわかります。

もちろん、突然の悪材料(例:新しい疫病によるパンデミックや米国が巻き込まれる戦争勃発など)やその経済的影響を予想することは不可能です。

ただ、長期市場実績を振り返ると債券市場の長短金利逆転は「米国の景気後退の前触れ」となってきたことが知られています。逆イールド現象やその見通しが現実味を帯びると、株式市場だけでなく商品相場や高利回り社債(非投資適格級社債:ジャンク債)相場の変動も激しくなり、米国が景気後退入りするシグナルを発した事例が多々ありました。

筆者は、米国のゼロ金利解除(利上げ開始)は2023年と考えています。換言すると、中央銀行であるFRBが流動性の引き締めを本格的に開始する2023年までは、米国株の堅調が持続すると想定しています。

2022年に米国が景気後退に陥らず、増収基調と生産性改善をエンジンにした「業績相場」が続くと見込んでいます。S&P500指数は幾度かの調整を交えながらも2022年末までに5,000ポイントに到達すると予想しています(図表4を参照)。

<図表4:S&P500指数は2022年末までに5,000ポイントへ>

▼著者おすすめのバックナンバー

2021年8月27日:インド株式はなぜ堅調?国際分散投資先としての魅力と注目ETF

2021年8月20日:個人投資家はどうすれば?市場が恐れる中国景気減速とタリバンリスク

2021年8月13日:FIREを目指す?まずはナスダック100の長期積立投資から

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)