テーパリングを巡る疑心暗鬼で揺れる市場心理

米国市場では今週、S&P500指数とナスダック総合指数が最高値を更新しました。S&P500指数は8月まで7カ月連続の陽線(月次で上昇)を記録。27日のジャクソンホール講演でのパウエルFRB(米連邦準備制度理事会)議長の講演が比較的マーケット・フレンドリーだったことで、投資家心理の改善が世界市場に広まりました。

国内でも日経平均が13営業日ぶりに2万8,000円台を回復(8月31日)。9月1日に発表された法人企業統計によると、4-6月期の設備投資は前年同期比5.3%増加。企業の売上高が前年同期比で10.4%増加した他、経常利益は前年同期比93.9%増加したことが示されました。

自民党総裁選挙や衆院選挙に向けた景気対策期待も株価の戻りを支えました。とはいっても、相場環境は予断を許しません。米国市場では、3日に発表される8月・雇用統計を控え、FRBによるテーパリング(量的金融緩和の縮小)のタイミングとペースを巡る疑心暗鬼が根強い状況です。

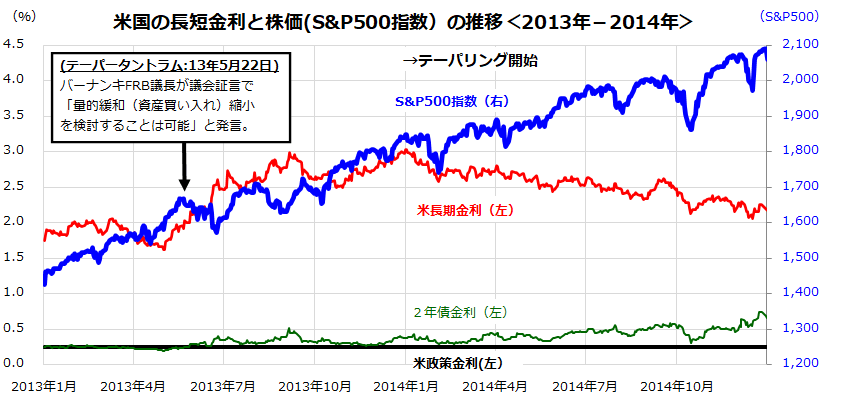

ただ、2013年のテーパータントラム(バーナンキショック)後、FRBがテーパリングを決めた2013年末以降の債券金利と株価(S&P500)動向を振り返ると、2014年初のテーパリング開始を乗り越え株価は幾度かの調整を交えて上昇基調をたどりました(図表1)。その後、FRBがゼロ金利解除(利上げ開始)を決定したのは2015年12月。

「テーパリングを過度に恐れるべきではない」と考えています。

<図表1:前回の「テーパリング」と金利動向と米国株動向を振り返る>

2022年に向けた注目点:「長短金利動向」と「業績見通し」

パウエルFRB議長は先週のジャクソンホール講演で「テーパリングを年内に開始することが適当だ」と述べました。7月FOMC(米連邦公開市場委員会)議事録公表を経て、債券市場も株式市場も相当程度織り込んできた金融当局の意向です。実際、講演を受けた債券市場では長期金利は低下し、株価も上昇して反応しました。

注目すべき点は、パウエル議長が「資産購入のペースと政策金利は別物である」、「テーパリングの開始が利上げのシグナルではない」と言明したことです。同議長は「足元のインフレ率の上昇は一過性である」との認識を繰り返し、デルタ型のウイルス感染が拡大していることを景気の下振れリスクとして指摘しました。

同時に、「今後入手するデータと変化するリスクを慎重に見極める」、「パンデミックが収束すれば過去10年間見られたようなディスインフレのリスクも注視したい」と述べたことは、金融当局が金融引き締めに前のめりではないことを示唆しています。

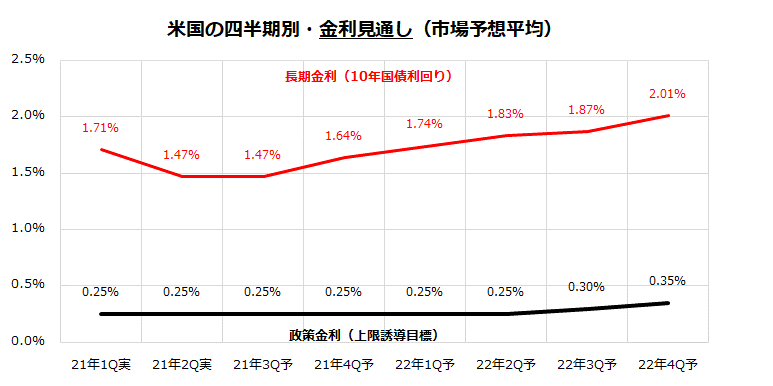

図表2は、米債市場の長期金利(10年国債利回り)と短期金利(政策金利の上限目標)を巡るエコノミストの予想平均です。2021年末まで「順イールド」(短期金利<長期金利)が見込まれている点に注目です。

<図表2:米国債市場の長期金利と短期金利の見通しは?>

目先(9月)は株価が調整しやすい季節的なアノマリーがあるため、公的債務問題を含むワシントン情勢、米中対立の激化、目先のインフレ圧力やデルタ型のウイルス感染拡大に伴う消費者心理悪化などに要注意です。

ただ筆者は、米国株式の中期的趨勢を主導する2大要因として金利動向(金融政策)と業績動向を重視しています。そこで、米国市場の業績改善が好調であることに注目したいと思います。

図表3は、2011年以降10年にわたるS&P500指数ベースの予想EPS(12カ月先予想1株当たり利益:市場予想平均)の推移を示したグラフです。

予想EPSは大手IT企業の好調とポストコロナ効果を視野に、12カ月累計実績EPSに対して(前年同期比)23.9%伸びる見込みです。売上高の増収、利益率(生産性)改善、自社株買い効果などによる予想EPS拡大は、「株価は業績」との相場格言を思い起こさせる事象です。

こうした「低金利下でかつ順イールド下の業績拡大見通し」は、幾度かの調整を挟むとしても強気相場(株価堅調トレンド)が崩れにくい要因となりそうです。

<図表3:「株価は業績」:予想EPSの拡大が続いている>

S&P500指数は2022年末までに5,000ポイント到達へ

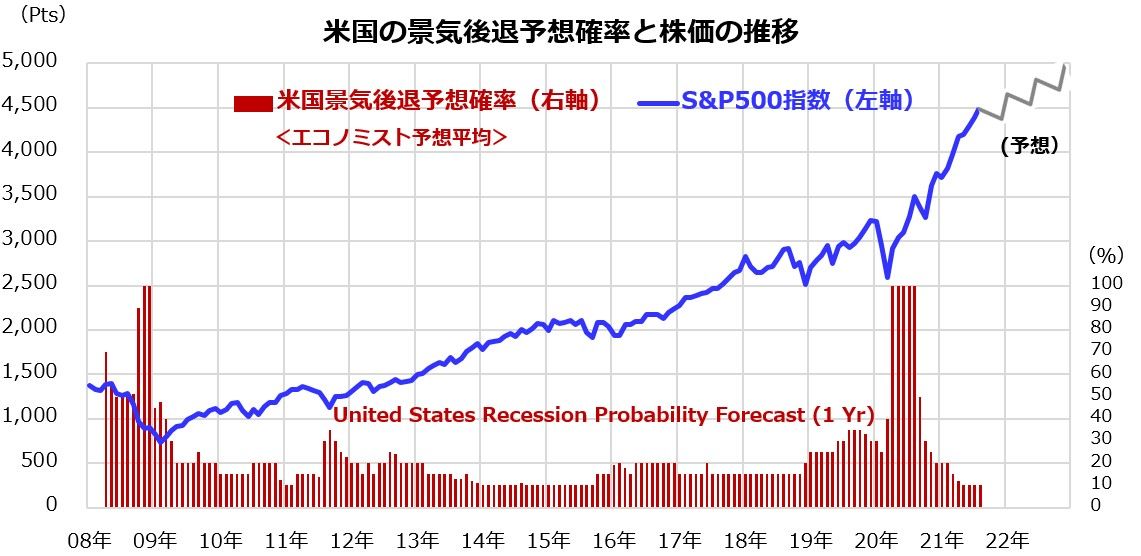

米債市場の短期金利(政策金利に敏感な2年国債利回り)と長期金利の水準がともに高い水準で逆転する(逆イールド:短期金利>長期金利)ときは、その半年から1年後に景気後退入りが濃厚となり、株式市場は弱気相場入りを視野に入れる可能性があります。

一方、上述したように2021年も2022年も長短金利は「順イールド」(短期金利<長期金利)を維持すると思われます。参考までに、現在の市場で「米国経済が景気後退入りに突き進む可能性がどの程度とみなされているか」に注目します。

図表4は、エコノミストによる「1年以内に米国が景気後退入りする確率(平均値)」と米国株(S&P500指数)の推移を示したものです。

2008年の不動産バブル崩壊時や2020年春の(突然の)パンデミック・リセッションで景気後退確率が100%に達し株価が大きく下落した経緯がわかります。ただ、現在の「1年以内の景気後退確率」(United States Recession Probability Forecast in 1 year)をみてみると10%(1割)に過ぎないことがわかります。

もちろん、突然の悪材料(例:新しい疫病によるパンデミックや米国が巻き込まれる戦争勃発など)やその経済的影響を予想することは不可能です。

ただ、長期市場実績を振り返ると債券市場の長短金利逆転は「米国の景気後退の前触れ」となってきたことが知られています。逆イールド現象やその見通しが現実味を帯びると、株式市場だけでなく商品相場や高利回り社債(非投資適格級社債:ジャンク債)相場の変動も激しくなり、米国が景気後退入りするシグナルを発した事例が多々ありました。

筆者は、米国のゼロ金利解除(利上げ開始)は2023年と考えています。換言すると、中央銀行であるFRBが流動性の引き締めを本格的に開始する2023年までは、米国株の堅調が持続すると想定しています。

2022年に米国が景気後退に陥らず、増収基調と生産性改善をエンジンにした「業績相場」が続くと見込んでいます。S&P500指数は幾度かの調整を交えながらも2022年末までに5,000ポイントに到達すると予想しています(図表4を参照)。

<図表4:S&P500指数は2022年末までに5,000ポイントへ>

▼著者おすすめのバックナンバー

2021年8月27日:インド株式はなぜ堅調?国際分散投資先としての魅力と注目ETF

2021年8月20日:個人投資家はどうすれば?市場が恐れる中国景気減速とタリバンリスク

2021年8月13日:FIREを目指す?まずはナスダック100の長期積立投資から

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。