![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

2022年に向けた注目点:「長短金利動向」と「業績見通し」

パウエルFRB議長は先週のジャクソンホール講演で「テーパリングを年内に開始することが適当だ」と述べました。7月FOMC(米連邦公開市場委員会)議事録公表を経て、債券市場も株式市場も相当程度織り込んできた金融当局の意向です。実際、講演を受けた債券市場では長期金利は低下し、株価も上昇して反応しました。

注目すべき点は、パウエル議長が「資産購入のペースと政策金利は別物である」、「テーパリングの開始が利上げのシグナルではない」と言明したことです。同議長は「足元のインフレ率の上昇は一過性である」との認識を繰り返し、デルタ型のウイルス感染が拡大していることを景気の下振れリスクとして指摘しました。

同時に、「今後入手するデータと変化するリスクを慎重に見極める」、「パンデミックが収束すれば過去10年間見られたようなディスインフレのリスクも注視したい」と述べたことは、金融当局が金融引き締めに前のめりではないことを示唆しています。

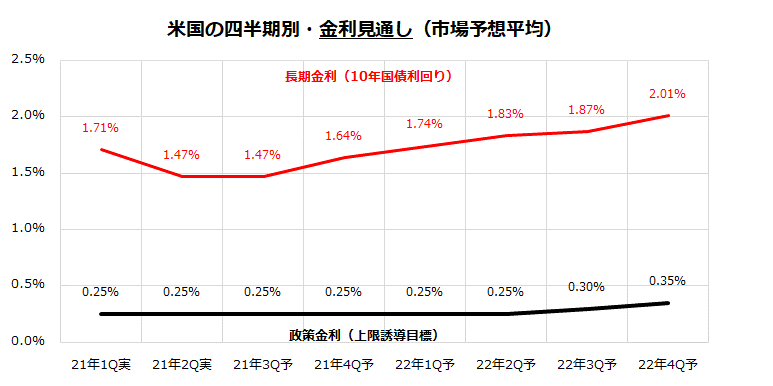

図表2は、米債市場の長期金利(10年国債利回り)と短期金利(政策金利の上限目標)を巡るエコノミストの予想平均です。2021年末まで「順イールド」(短期金利<長期金利)が見込まれている点に注目です。

<図表2:米国債市場の長期金利と短期金利の見通しは?>

目先(9月)は株価が調整しやすい季節的なアノマリーがあるため、公的債務問題を含むワシントン情勢、米中対立の激化、目先のインフレ圧力やデルタ型のウイルス感染拡大に伴う消費者心理悪化などに要注意です。

ただ筆者は、米国株式の中期的趨勢を主導する2大要因として金利動向(金融政策)と業績動向を重視しています。そこで、米国市場の業績改善が好調であることに注目したいと思います。

図表3は、2011年以降10年にわたるS&P500指数ベースの予想EPS(12カ月先予想1株当たり利益:市場予想平均)の推移を示したグラフです。

予想EPSは大手IT企業の好調とポストコロナ効果を視野に、12カ月累計実績EPSに対して(前年同期比)23.9%伸びる見込みです。売上高の増収、利益率(生産性)改善、自社株買い効果などによる予想EPS拡大は、「株価は業績」との相場格言を思い起こさせる事象です。

こうした「低金利下でかつ順イールド下の業績拡大見通し」は、幾度かの調整を挟むとしても強気相場(株価堅調トレンド)が崩れにくい要因となりそうです。

<図表3:「株価は業績」:予想EPSの拡大が続いている>

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)