![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国市場は「企業収益の拡大期待」が支え

米国株高を支えているのは、緩和的な金融環境と収益(業績)見通しの好調です。IMF(国際通貨基金)は、最新の世界経済見通しで2021年の米国の実質GDP成長率を+7.0%と予想しています。強弱を交えつつ経済が正常化をたどるなら、製造業もサービス業も企業収益は改善する見込みです。

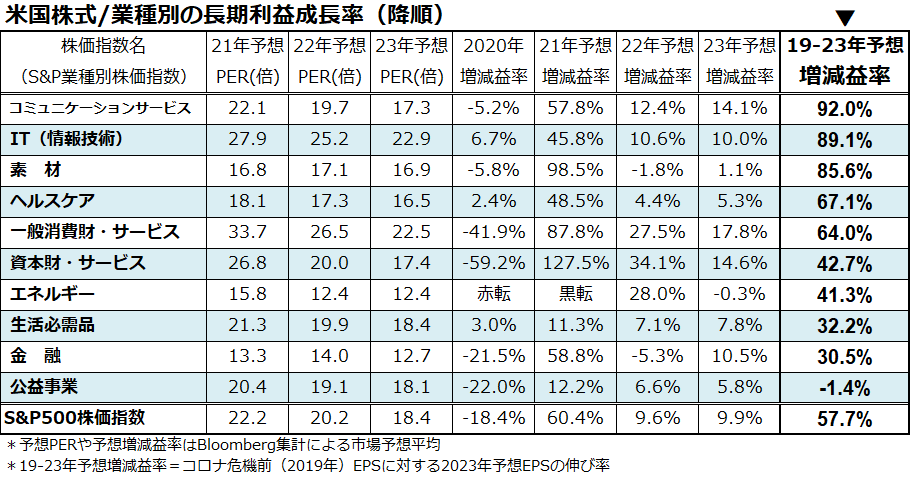

図表3は、S&P500・10大業種別株価指数をベースに、(1)2021年、2022年、2023年の予想増減益率(予想EPSの前年比伸び)、(2)2019年から2023年までの予想増減益率を一覧にしたものです。

(2)で示すコロナ危機前(2019年)の実績EPSに対する2023年予想EPSの伸び率の降順(高い順)に並べました。セクター(業種)別には、コミュニケーションサービス(92.0%増益)、IT(+89.1%)、素材(+85.6%)、ヘルスケア(+67.1%)、一般消費財・サービス(+64.0%)に特に高い利益成長が見込まれています。

参考までに、コミュニケーションサービスにはアルファベット(グーグル)とフェイスブックが含まれ、IT(情報技術)にはアップル、マイクロソフト、エヌビディアなど大手テクノロジー企業、一般消費財・サービスにはアマゾン・ドット・コムが含まれています。

<図表3:米国市場で長期利益成長率予想が高い業種>

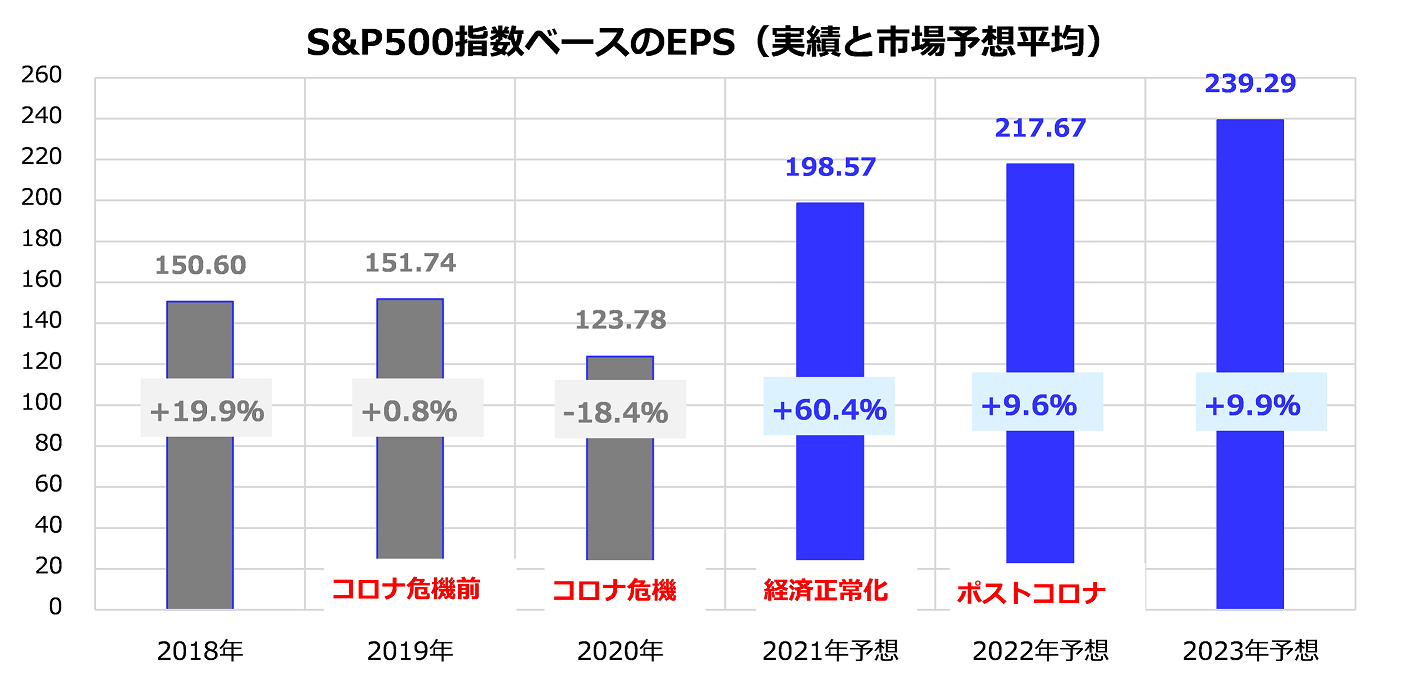

図表4は、市場平均(S&P500指数)ベースのEPSの見通し(2021年、2022年、2023年は市場予想平均)を示したものです。売上高の回復・拡大、利益率の改善、自社株買いなどの効果で、2021年の予想EPSは前年比60%超の増益が見込まれ、2019年の最高益を更新する見通しとなっています。

また、2022年と2023年も増益基調と最高益更新が見込まれています。年後半から来年にかけて米国の経済成長率は巡航速度に減速すると思われますが、景気の回復が続く限り、業績は改善基調をたどっていくと考えられます。

前述のように米国株は、夏秋にボラティリティーが高まる可能性があります。「株価は業績」との格言に倣い、長期的な収益成長見通しに注目した「押し目買い」や「積み増し買い」で冷静に対応したいと思います。

<図表4:米国市場の収益は成長を続ける見通し>

▼著者おすすめのバックナンバー

2021年7月30日:米債務危機の悪夢再び?夏秋の「株安アノマリー」は投資の好機か

2021年7月16日:身代金5億円?サイバー攻撃の脅威と米国ETFの投資戦略

2021年7月9日:米国でグロース株が復活?ナスダックのリベンジ高と「QQQ」に注目

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)