欧米株の優勢とアジア株の劣勢が鮮明に

世界市場では、今週も米国株と欧州株は高値圏で推移しました(8月4日)。ECB(欧州中央銀行)やFRB(米連邦準備制度理事会)が市場との対話を介して長短金利の低位安定に貢献したことが下支え要因となっています。

米国では、第2Q(4-6月期)決算発表が総じて好調です。その一方、コロナウイルス感染者数が再増加していることでリベンジ景気(成長率加速)に一巡感がみられ、株価の上値を抑える動きもみられます。

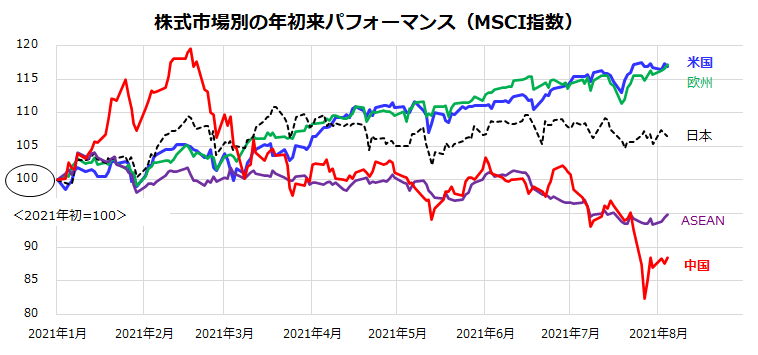

図表1は、主要国(地域)株式の年初来パフォーマンスを比較したものです(MSCI指数)。中国株は、1-3月期の実質GDP(国内総生産)成長率が前年同期比+18.3%でピーク越えして以降に弱気相場入り。7月には、中国政府が自国のIT・教育企業に対する統制を強化して一段安となりました。

中国の株安動向に加え、デルタ型ウイルスの感染拡大を受け、日本株とASEAN(東南アジア)株も劣勢を余儀なくされました。中国株が年初来高値を付けた2月に日本株も高値を付けた経緯があり、中国株の軟調が日本株の低調に影響したかのようにみえます。

米国のバイデン民主党政権は、人権問題や安全保障面で中国と対峙(たいじ)する姿勢を明確にしており、今後も米中対立激化や中国市場を巡る不透明感が日本株の上値を抑える可能性があります。米国市場の動向だけでなく、中国市場の動向も日本市場に影響を与えやすいリスク要因として警戒されています。

<図表1:中国株の弱気相場も日本株の重石となってきた>

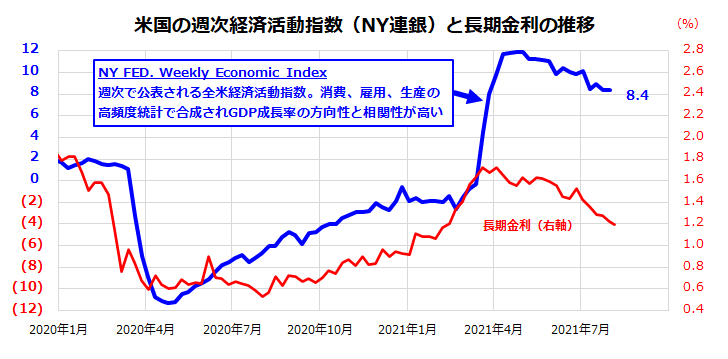

米長期金利は経済成長率のピーク越えを示唆?

一方、高値圏で推移する米国株も「成長率減速」に直面する可能性を否定できません。

実際、先週発表された第2Qの実質GDP成長率は+6.5%(前期比年率)と市場予想平均を下回り、今週発表された7月のISM製造業景気指数も前月より低下。「リベンジ景気」とも呼ばれる経済正常化のモメンタム(勢い)が鈍化していくとの観測も出てきています。

図表2は、NY連銀が週次で発表している「全米経済活動指数」(NY FED. Weekly Economic Index)と米長期金利の推移を示したものです。コロナ危機を受けて2020年央に低下した長期金利(10年国債利回り)は、景気回復期待に沿って本年4月まで上昇しました。

その後は、一時的なインフレ圧力やテーパリング(量的緩和の縮小)観測を織り込むかのように安定傾向となっています。今週も長期金利は上下しながらも1.1%台で推移しています(4日)。グロース株に影響を与えがちな長期金利の低位安定は株式の下支え要因と言えるでしょう。

<図表2:米国経済の成長率はピークを越したのか>

ただ、米国株(例:S&P500指数)は昨年11月以降「強気相場」を続け、直近高値から5%を上回る下落を経験せずにサマーラリー(7月の株高)に至りました。過去30年(1991~2020年)におけるS&P500指数の月間騰落率を平均して振り返ると、夏秋に米国株が調整しやすかったアノマリー(季節性)がみられますので留意は必要です。

一時的にせよ株価調整のきっかけとなりそうなリスク要因としては、

(1)デルタ型変異株の影響による感染再拡大と先行き景況感の鈍化

(2)FRBによるテーパリング観測や長期金利の再上昇

(3)公的債務上限問題やデフォルト(米国債の債務不履行)リスク浮上

などが挙げられます。

ただ、金利とファンダメンタルズ(業績見通し)の基調やバランスが大きく崩れない限り、「夏秋の株安は投資の好機となりやすかった」との経験則に沿った相場展開を期待しています。

米国市場は「企業収益の拡大期待」が支え

米国株高を支えているのは、緩和的な金融環境と収益(業績)見通しの好調です。IMF(国際通貨基金)は、最新の世界経済見通しで2021年の米国の実質GDP成長率を+7.0%と予想しています。強弱を交えつつ経済が正常化をたどるなら、製造業もサービス業も企業収益は改善する見込みです。

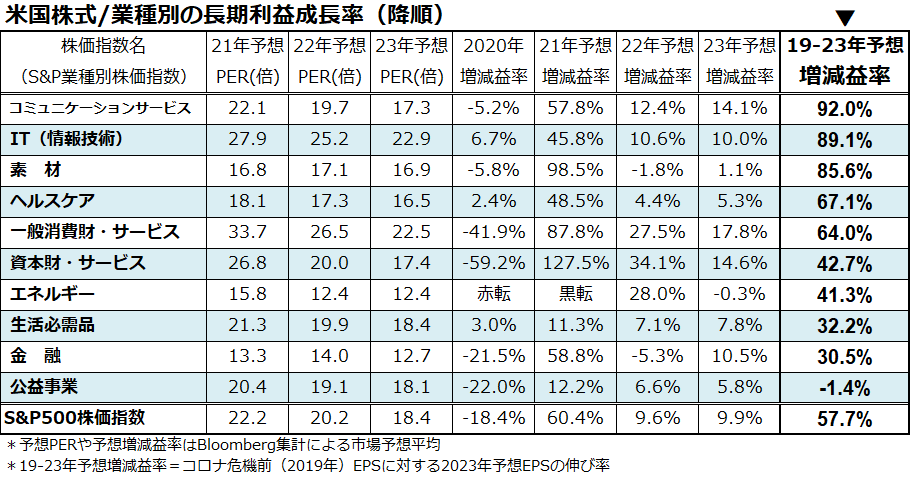

図表3は、S&P500・10大業種別株価指数をベースに、(1)2021年、2022年、2023年の予想増減益率(予想EPSの前年比伸び)、(2)2019年から2023年までの予想増減益率を一覧にしたものです。

(2)で示すコロナ危機前(2019年)の実績EPSに対する2023年予想EPSの伸び率の降順(高い順)に並べました。セクター(業種)別には、コミュニケーションサービス(92.0%増益)、IT(+89.1%)、素材(+85.6%)、ヘルスケア(+67.1%)、一般消費財・サービス(+64.0%)に特に高い利益成長が見込まれています。

参考までに、コミュニケーションサービスにはアルファベット(グーグル)とフェイスブックが含まれ、IT(情報技術)にはアップル、マイクロソフト、エヌビディアなど大手テクノロジー企業、一般消費財・サービスにはアマゾン・ドット・コムが含まれています。

<図表3:米国市場で長期利益成長率予想が高い業種>

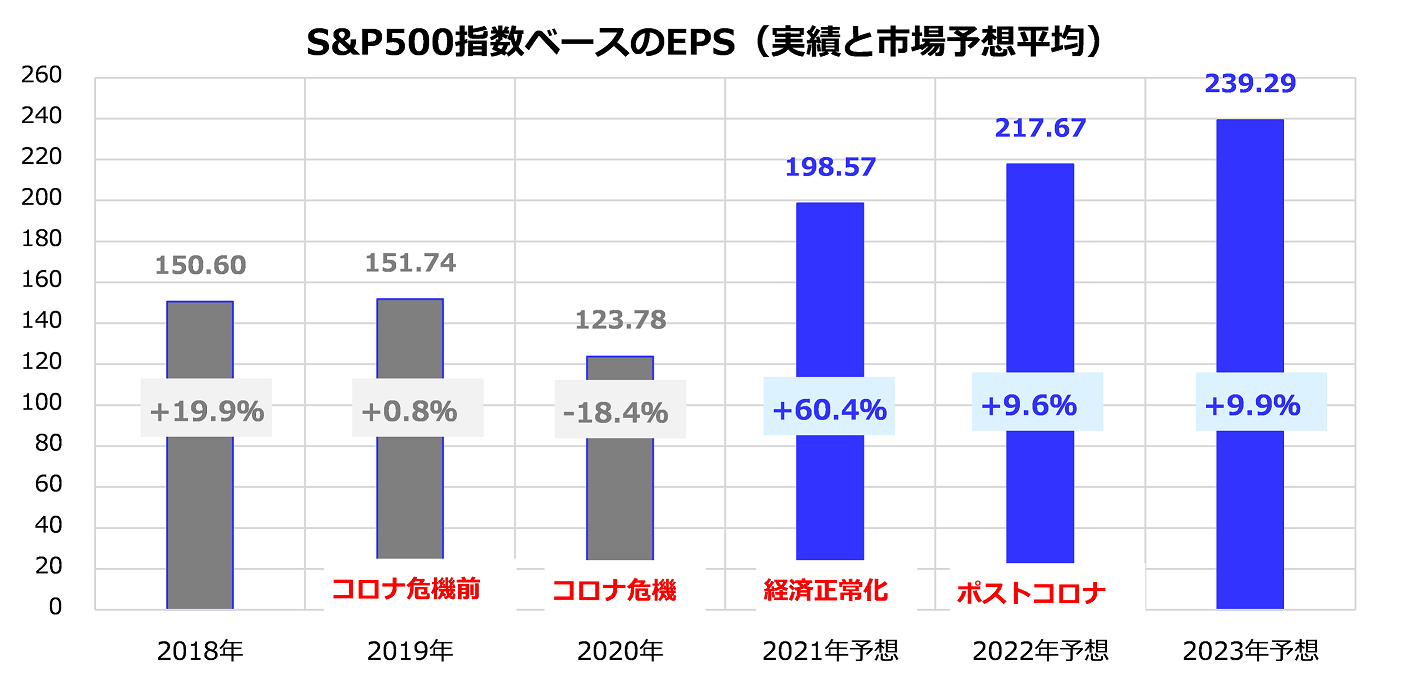

図表4は、市場平均(S&P500指数)ベースのEPSの見通し(2021年、2022年、2023年は市場予想平均)を示したものです。売上高の回復・拡大、利益率の改善、自社株買いなどの効果で、2021年の予想EPSは前年比60%超の増益が見込まれ、2019年の最高益を更新する見通しとなっています。

また、2022年と2023年も増益基調と最高益更新が見込まれています。年後半から来年にかけて米国の経済成長率は巡航速度に減速すると思われますが、景気の回復が続く限り、業績は改善基調をたどっていくと考えられます。

前述のように米国株は、夏秋にボラティリティーが高まる可能性があります。「株価は業績」との格言に倣い、長期的な収益成長見通しに注目した「押し目買い」や「積み増し買い」で冷静に対応したいと思います。

<図表4:米国市場の収益は成長を続ける見通し>

▼著者おすすめのバックナンバー

2021年7月30日:米債務危機の悪夢再び?夏秋の「株安アノマリー」は投資の好機か

2021年7月16日:身代金5億円?サイバー攻撃の脅威と米国ETFの投資戦略

2021年7月9日:米国でグロース株が復活?ナスダックのリベンジ高と「QQQ」に注目

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。