![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/498m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/498m/img_62360eada891538b64867f521e17667c69789.jpg)

業績見通しの改善は米国株高を支援

今週も米国市場ではS&P500指数、NYダウ平均、ナスダック総合指数がそろって過去最高値を更新しました(26日)。一方で、中国政府が自国のIT・教育産業に対する統制を強化していることを嫌気して中国株は年初来安値を更新しました(27日)。

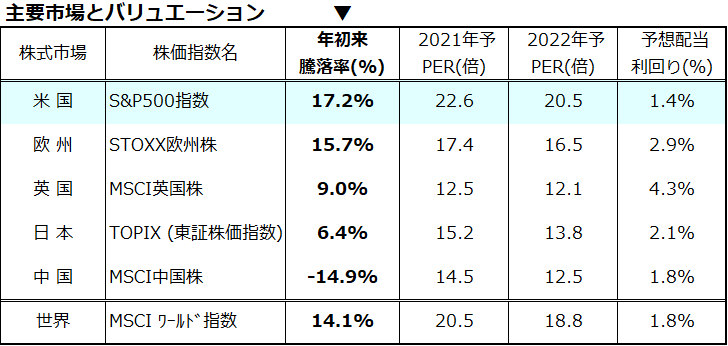

図表1で主要株式市場の「年初来騰落率」を降順に一覧すると、米国株高が世界株をけん引しているものの、米国株と中国株の騰落率格差は約32%に拡大しています。

米国ではFRB(米連邦準備制度理事会)が27~28日に開催したFOMC(米連邦公開市場委員会)の声明文で「インフレ率の上昇は主として一過性の要因を反映している」と判断し、当面も金融緩和を維持する姿勢を確認しました。

パウエルFRB議長はテーパリング(量的緩和の縮小)の議論を示唆したものの、事前予想の範囲だったことで債券市場に波乱はみられませんでした。なお、米国株高を支えている要因として「好調な業績見通し」は見逃せません。

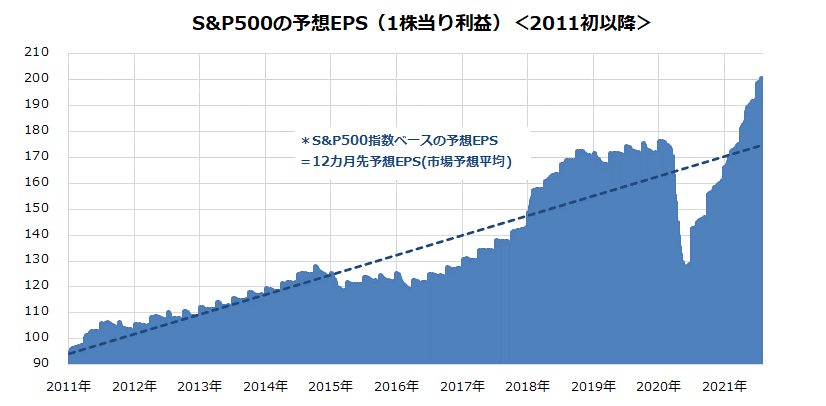

図表2は、過去10年におけるS&P500指数ベースの予想EPS(12カ月先予想EPS/市場予想平均)を示したものです。コロナ危機で落ち込んだ後、2020年後半から直近まで「V字回復」とも呼べる急改善をみせています。

第2Q(4-6月期)の決算発表も総じて好調で、2021年は前年比56.8%増益と過去最高益更新が見込まれています。金利の低位安定と収益改善が「適温相場」を支えている状況がわかります。

ただ、リスク要因の顕在化次第で、「8月と9月は売りが広まりやすかった」との米国市場の季節性(アノマリー)に注意したいと思います。

<図表1:米国株高が世界株式の堅調をけん引>

*予想PER(株価収益率)と予想配当利回りは市場予想平均

出所:Bloombergより楽天証券経済研究所作成(2021年7月28日)

出所:Bloombergより楽天証券経済研究所作成(2021年7月28日)

<図表2:米国市場の利益見通しは急拡大中>

出所:Bloombergより楽天証券経済研究所作成(2011年初~2021年7月23日)