![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「米債務危機」の悪夢は再来するのか

上掲したリスク要因のうち、軽視されている可能性が高いと思われるのが債務上限問題に伴う「米国債ショック(2011年8月)」の再来です。

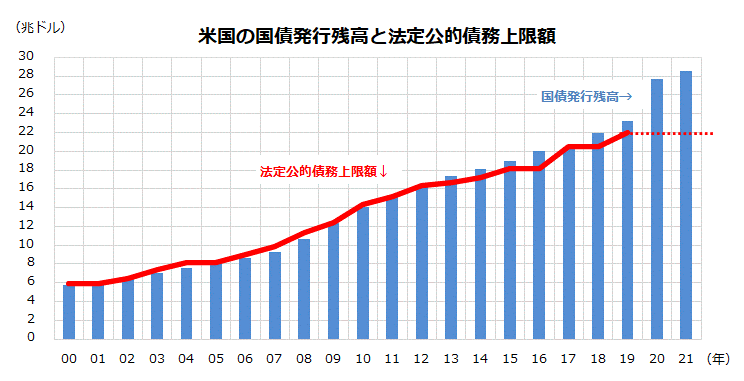

イエレン米財務長官は6月以降、連邦政府の借入金限度額(国債発行残高)を定めた「法定公的債務上限額」(22兆ドル)を引き上げるか、同上限額の適用停止を早急に承認するよう議会に要請してきました。2年前(2019年7月)、トランプ政権と議会は同上限の適用を2年停止することで合意しましたが、その期限は7月31日です。

一方、コロナ危機対応を含めた歳出拡大で、米国債発行残高は28兆ドル超に拡大してきました(図表4)。イエレン氏は、議会が上限適用停止を延長するか債務上限額の引き上げを承認しないと、(資金繰りが窮して)「8月以降に米国債がデフォルト(債務不履行)に陥る可能性がある」と警告しています。

<図表4:米国債がデフォルト(債務不履行)危機に直面する可能性>

債務上限額の適用停止が期限切れになると、既発債の乗り換えを含む新規国債の発行ができなくなり、連邦行政の執行、政府系機関の維持、公的年金の支払い、国債の元金償還や利払いが滞る混乱が想定されます。

10年前の2011年8月の「米国債ショック(米債務危機)」では、オバマ民主党政権と議会共和党との交渉が滞り、格付け会社(S&P社)が米国債の信用格付けを引き下げました(AAA→AA+)。

この事態を憂慮した米ドルと米国株は急落し、世界の金融市場は波乱含みとなりました。債務上限を巡る議会での交渉は与野党の駆け引きが激しくなりがちで、特に共和党は中間選挙(2022年11月)を視野に容易に妥協しない可能性があります。

CBO(米議会予算局)は、債務上限額の適用停止を議会が承認しない場合「10月にも連邦政府の資金が枯渇しデフォルトに陥る可能性がある」と警告しています。与野党対立が激しくなると、財政リスクがマーケットリスクにつながる可能性があるということです。

そうは言っても、ぎりぎりのタイミングで与野党が何らかの合意に至り、デフォルトを回避できる道筋となれば、「米ドルや米国株の下落は押し目買いの好機だった」ことになる可能性をメインシナリオと考えています。

図表3が示すとおり、過去30年間の市場実績によっても「10月以降は株高」(年末高)でした。投資の時間軸を長めに想定し、夏から秋にかけて米国市場がいったん波乱含みとなっても冷静に対応したいと思います。

▼著者おすすめのバックナンバー

2021年7月16日:身代金5億円?サイバー攻撃の脅威と米国ETFの投資戦略

2021年7月9日:米国でグロース株が復活?ナスダックのリベンジ高と「QQQ」に注目

2021年7月2日:資産形成はシンプルに!バフェットもすすめる米国株投資戦略

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)