![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

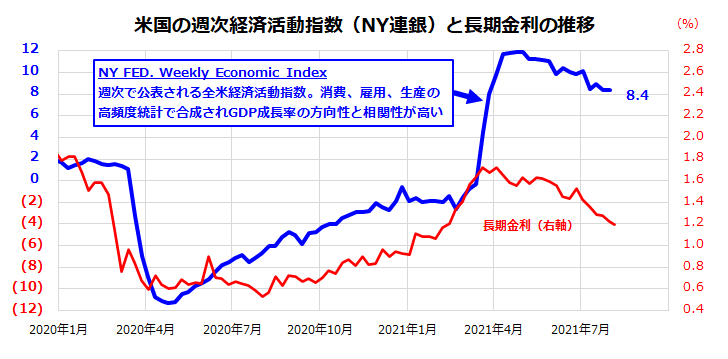

米長期金利は経済成長率のピーク越えを示唆?

一方、高値圏で推移する米国株も「成長率減速」に直面する可能性を否定できません。

実際、先週発表された第2Qの実質GDP成長率は+6.5%(前期比年率)と市場予想平均を下回り、今週発表された7月のISM製造業景気指数も前月より低下。「リベンジ景気」とも呼ばれる経済正常化のモメンタム(勢い)が鈍化していくとの観測も出てきています。

図表2は、NY連銀が週次で発表している「全米経済活動指数」(NY FED. Weekly Economic Index)と米長期金利の推移を示したものです。コロナ危機を受けて2020年央に低下した長期金利(10年国債利回り)は、景気回復期待に沿って本年4月まで上昇しました。

その後は、一時的なインフレ圧力やテーパリング(量的緩和の縮小)観測を織り込むかのように安定傾向となっています。今週も長期金利は上下しながらも1.1%台で推移しています(4日)。グロース株に影響を与えがちな長期金利の低位安定は株式の下支え要因と言えるでしょう。

<図表2:米国経済の成長率はピークを越したのか>

ただ、米国株(例:S&P500指数)は昨年11月以降「強気相場」を続け、直近高値から5%を上回る下落を経験せずにサマーラリー(7月の株高)に至りました。過去30年(1991~2020年)におけるS&P500指数の月間騰落率を平均して振り返ると、夏秋に米国株が調整しやすかったアノマリー(季節性)がみられますので留意は必要です。

一時的にせよ株価調整のきっかけとなりそうなリスク要因としては、

(1)デルタ型変異株の影響による感染再拡大と先行き景況感の鈍化

(2)FRBによるテーパリング観測や長期金利の再上昇

(3)公的債務上限問題やデフォルト(米国債の債務不履行)リスク浮上

などが挙げられます。

ただ、金利とファンダメンタルズ(業績見通し)の基調やバランスが大きく崩れない限り、「夏秋の株安は投資の好機となりやすかった」との経験則に沿った相場展開を期待しています。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)