![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

中国の米国債残高減、金保有高増は今後も進行する可能性あり

中国の金保有高が徐々に増加していますが、仮に今後、米中貿易戦争がさらに激化した場合、中国以外の国の金保有高が増加する可能性があります。

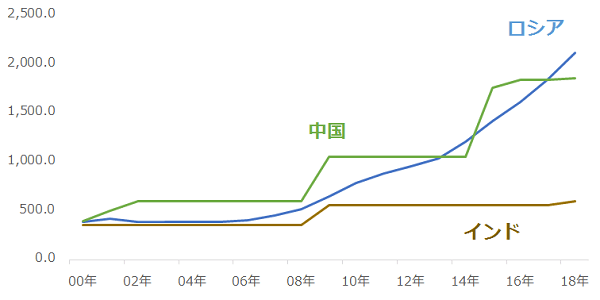

図:中国、ロシア、インドの各中央銀行の金保有高

出所:WGC(ワールド・ゴールド・カウンシル)のデータより筆者作成

上記は、中国、ロシア、インドの各中央銀行が保有する金の残高の推移です。2018年時点でこの3カ国の保有高は世界全体のおよそ13.5%にあたります(米国は全体の24.5%、欧州各国合計は30%強)。

この3カ国の共通点は、2008年のリーマン・ショック以降、金保有高が増加傾向にある点です。リスクが拡大することに備えて、安全資産と目される金の残高を増やしたとみられます。

2018年の中央銀行全体の金需要(ネット)は536トンと、現物需要全体のおよそ13%を占めました。今後、リスク拡大に備えるという同じ動機で3カ国の金保有高(特に中国とロシア)の増加傾向がさらに強まれば、金全体の需要が底上げされる可能性があります。

ここまで、米中貿易戦争激化という暗雲の下で起き、金価格を上昇させている具体的な複数の要因について見てきました。劇場化して目に留まりやすい材料に惑わされ、単純に“貿易戦争=金買い”と早合点することなく、現在の金市場の材料を俯瞰し、材料同士の関わりを観察することが重要です。

※有事と金価格の関係について、以前のレポート「1970年代、「有事の金」で金が急騰!」の後半部分で述べました。ご参照ください。

本レポートを書いている時に改めて考えさせられたのは、米中貿易戦争の影響が広範囲で、根深いことです。

「米国が風邪を引けば…」もしくは、「中国が風邪を引けば…」という言葉がありますが、現在はそのどちらかではなく、世界屈指の経済大国である両者が同時に風邪を引きつつあり(筆者はすでに引いていると感じていますが)、両国の影響力の大きさを考えれば、現在、世界全体が風邪をうつされつつあると言っても過言ではありません。

また、米国は米中貿易戦争と同時に、イランやベネズエラへの制裁を強化、メキシコへの態度を硬化させつつあります。これらは、減産を実施している3カ国が属するOPECプラス(OPEC:石油輸出国機構と、非加盟国合計24カ国で構成される組織)への米国の影響力の強化(結果として米国の原油価格決定力の強化)、米国による近隣国の属国化に近い影響力の強化が進行していることを示していると考えられます。

冒頭の図で示したとおり、米中貿易戦争は複数の金相場の上昇要因を生んでいます。仮に、米中貿易戦争が鎮静化に向かえば、これらの上昇要因は減退するとみられます。しかし、世界全体が風邪を引きつつあること、米国の原油相場や近隣国への影響力が強まる可能性が出てきており、事態の深刻さが増していることを考えれば、“金価格上昇要因製造機”とも言える貿易戦争が鎮静化すること(=金の上昇要因が減退すること)はまだ先なのかもしれません。

引き続き、金相場における複数の材料を俯瞰し、それらの関係の変化を注意深く観察していきたいと思います。

▼併せて読みたい!

米国とメキシコの関税戦争回避、投資家心理は改善の見通し。原油は55ドル超えも?

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)