![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~」

先週から5月鉱工業生産指数や日本銀行の6月短観など、重要な経済指標の発表が相次ぎましたが、とりわけインパクトの大きかったのが2024年1-3月期実質GDP(国内総生産)2次速報値の改定です。これにより日本銀行が7月末に公表する「展望レポート」の2024年度実質GDP見通しは下振れる公算です。

自動車の認証不正問題の鉱工業生産指数への影響、日銀の6月短観の結果と併わせ、詳しく解説します。

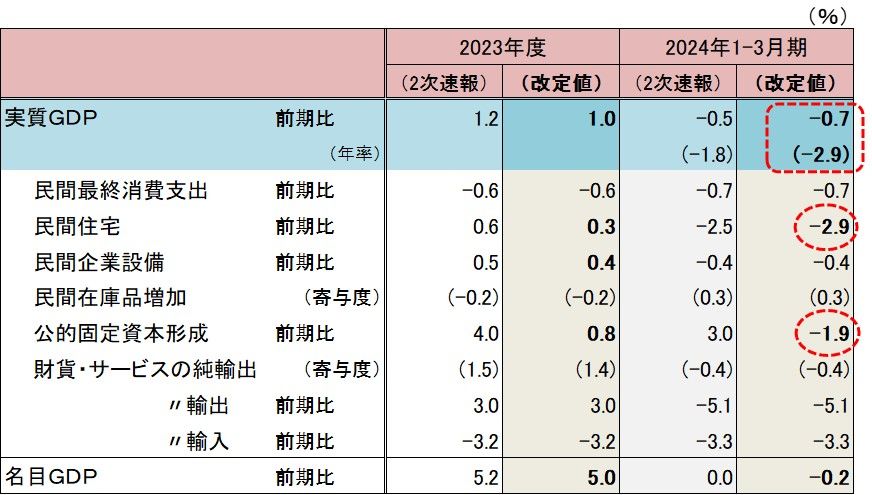

2024年1-3月期の実質GDPが前期比年率マイナス2.9%に下振れ

内閣府は7月1日、前期比マイナス0.5%(前期比年率マイナス1.8%)としていた2024年1-3月期の実質GDP(2次速報値)を、前期比マイナス0.7%(前期比年率マイナス2.9%)に改定しました(図表1)。同時に2023年度も前年比1.2%から1.0%に下方修正しています。

図表1 実質GDP(2次速報値)の改定結果

これはGDP統計の作成に使用している基礎統計の一つ、「建設総合統計」のデータに誤りがあり、それを過去にさかのぼって訂正したことが背景ですが、その結果、「公的固定資本形成」が大幅に下方修正されたほか、「民間住宅」や「民間企業設備」の値も下振れました。

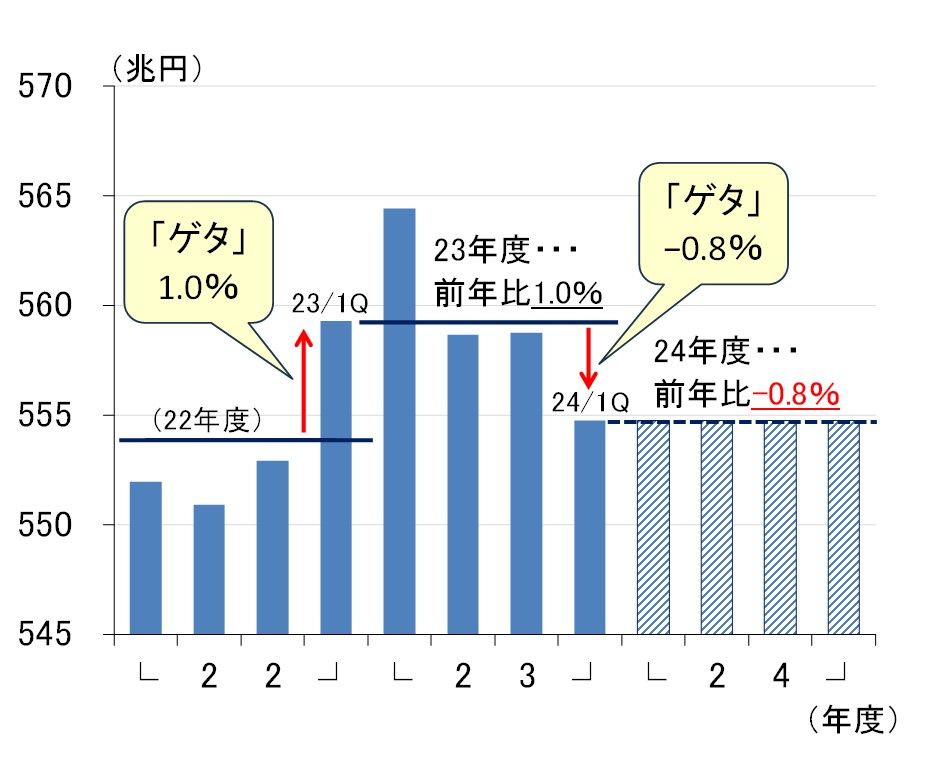

2024年1-3月期の下振れが2024年度見通しにも影響~ポイントは「ゲタ」~

この改定の重要なポイントは、過去データの修正にもかかわらず、先行きの見通しにも大きな影響を及ぼす点です。我々エコノミストの間では「ゲタ」と呼んでいますが、1-3月期の数字が変わると、次の4-6月期から始まる年度の発射台も変わるため、その年度の成長率に影響が出ることになります(ベース効果)。どういうことか、図表2を使って説明しましょう。

図表2 「ゲタ」によるベース効果

図表2には、日本の実質GDP(季節調整済み)の四半期データ(水準、単位兆円)を、2022年度から掲載しています。2022年度は最後の四半期(2023年1-3月期)が前期比1.2%(前期比年率4.7%)と大きく伸びましたが、これにより当該年度の前年比が大きく押し上げられただけでなく、2023年度の成長率押し上げにも寄与することとなりました。

どういうことかというと、例えば仮に、2023年4-6月期から2024年1-3月期まで4四半期続けて前期比ゼロ%、つまり2023年度中に全く実質GDPが増えなかったとした場合、もちろん景気は決して強いとはいえないわけですが、計算上は2023年1-3月期の2022年度に対する伸び率分だけ(これが「ゲタ」です)、2023年度の前年比は伸びることになります。

これをベース効果と呼び、2023年度へのゲタは1.0%と計算できますので、2023年4-6月期から前期比が全く伸びなかったとしても2023年度の前年比は1.0%になる、というわけです。たまたま実際の前年比も1.0%でしたので、結局、2023年度はゲタで稼いだ分しか成長しなかったということになります。

問題は2024年度へのゲタです。2024年1-3月期が弱かったことから、1.0%という高ゲタを履いた2023年度とは対照的に、マイナス0.8%という低いゲタを履くことになりました。

つまり、図にある通り、今年4-6月期以降の前期比がゼロ%なら2024年度の成長率はマイナス0.8%となり、今年度中に潜在成長率(内閣府の推計で0.7%)を大きく超えるような成長を稼がなければ、前年比がプラスになるのは難しい状況となっています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)