![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

7月「展望レポート」の2024年度実質GDP見通しは0.4%程度下振れか

2024年度へのゲタは、GDP2次速報の改定前はマイナス0.5%でしたので、今回の改定によって0.3%ポイント下振れたことになります。

従って、これを素直に受け取れば、経済予測を作成している我々エコノミストや日本銀行では、4-6月期以降の前期比のパスに変更を加えない限り、2024年度の成長率見通しを0.3%ポイント下方修正することになります(実際には2023年度も下方修正されているため、修正幅は多少ズレます)。

現在、市場エコノミストの2024年度実質GDP見通し(ESPフォーキャスト6月調査)は前年比0.62%ですから、今回のゲタの変化を織り込むと、7月調査の見通しは前年比0.3%程度に修正されることになります。ちなみに、筆者の2024年度実質GDP見通しも、今回、前年比0.6%から0.3%に下方修正しました。

一方、日本銀行の4月「展望レポート」の2024年度実質GDP見通しは前年比0.8%とやや強めの数字でしたから、次回7月「展望レポート」では0.4%ポイント程度下方修正されても不思議ではありません。

そうした中で、「物価安定の目標」2%実現の確度が高まったから利上げすると言えるかというと、相当厳しいと言わざるを得ないでしょう。少なくとも8月15日発表の4-6月期実質GDPがプラス成長を回復するか、見定める必要があるように思われます。

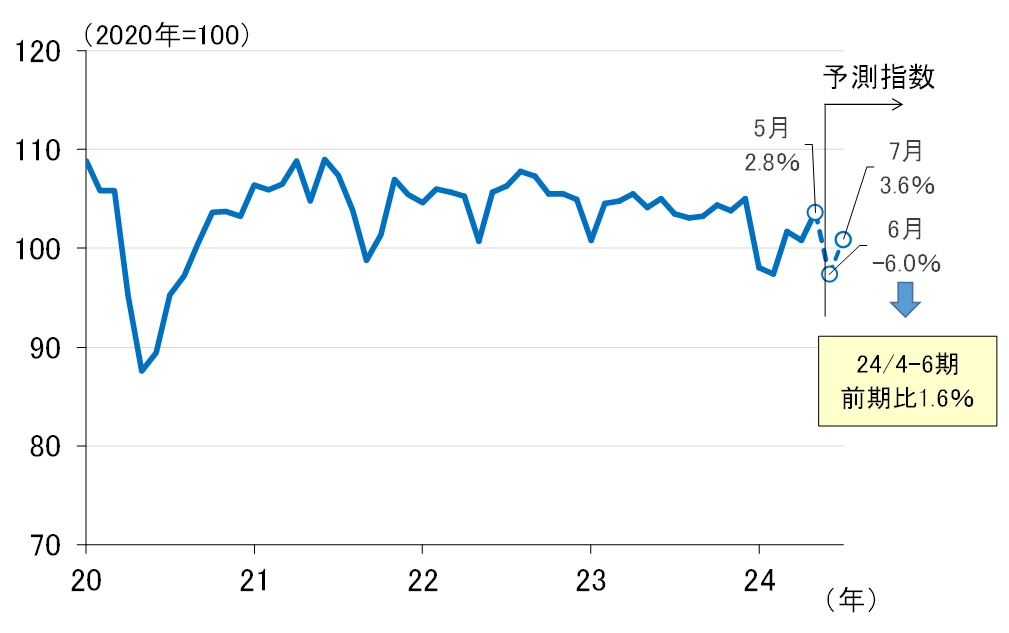

6月の鉱工業生産指数は前月比マイナス6%程度の減少となる見込み

また、6月28日には5月の鉱工業生産指数が経産省から発表されました(図表3)。結果は前月比2.8%と、2カ月ぶりのプラスとなりましたが、同時に公表された製造工業予測指数の6月の伸びはマイナス4.8%。経産省が統計上のバイアスを除去した補正値ではマイナス6.0%となりました。

6月5日のレポート「自動車認証不正、景気回復シナリオに暗雲」で、6月の鉱工業生産指数は前月比マイナス6.5%程度まで下振れる可能性があるとの試算結果を紹介しましたが、7月31日に発表される実績値はやはりマイナス6%程度の下落となりそうです。

図表3 5月鉱工業生産指数と6月の予測指数

なお、国土交通省は6月28日、マツダとヤマハ発動機の3車種について、出荷停止指示を解除しました。トヨタ自動車への指示はまだ継続中ですが、自動車の7月の生産は前月比プラスを回復することが見込まれます。

図表3に示した通り、7月の予測指数は前月比3.6%とやや高めの伸びとなっていますが、実際、8月30日に発表される7月鉱工業生産指数は、比較的高い伸びになると予想されます。逆に言うと、7-9月期の回復がみえてこなければ、日銀がもくろむ秋の追加利上げもままならなくなってしまいます。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)