![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

日銀の6月短観の業況判断DIはほぼ横ばい

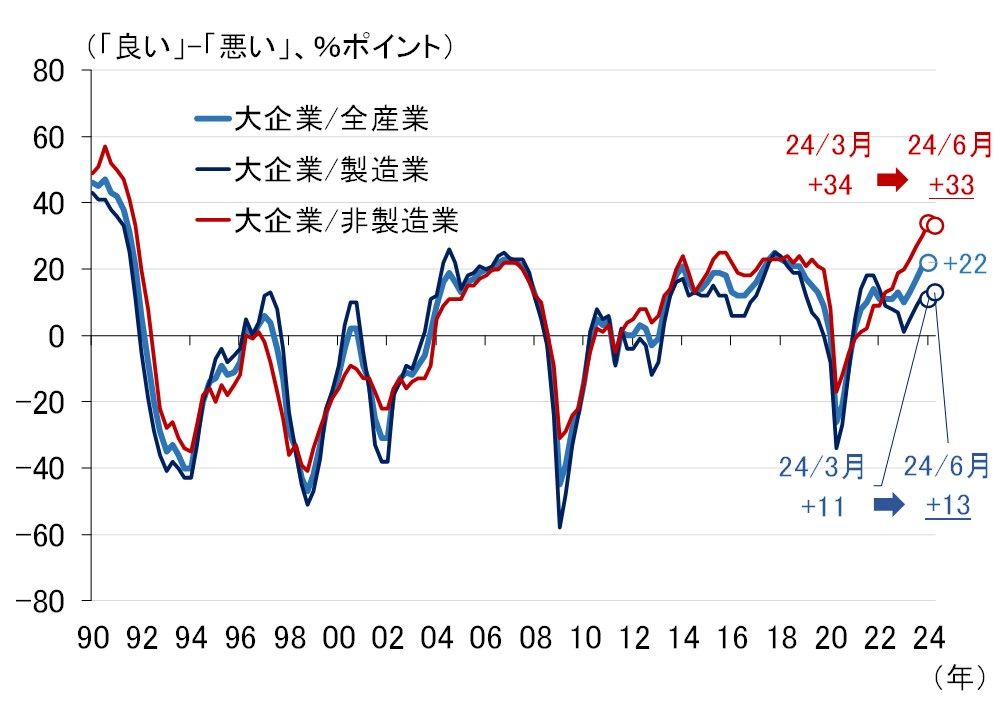

7月1日には日銀の6月短観も発表されました(図表4)。大企業・全産業の業況判断DIは+22ポイントで前回(3月調査)と変わらず、大企業・製造業は+13ポイントで前回から2ポイント改善、大企業・非製造業は+33で前回から1ポイント悪化と、日銀の金融政策判断に影響を与えるような結果ではありませんでした。

図表4 日銀短観(6月調査)の業況判断DI(大企業)

ただ、わずか1ポイントとはいえ、大企業・非製造業の業況判断DIが悪化したのは2020年6月短観以来4年ぶりのこと。「小売」が12ポイントの大幅悪化となったことが主因ですが、最近の消費関連指標の下振れと併わせ、少し気になる動きであることは間違いありません。

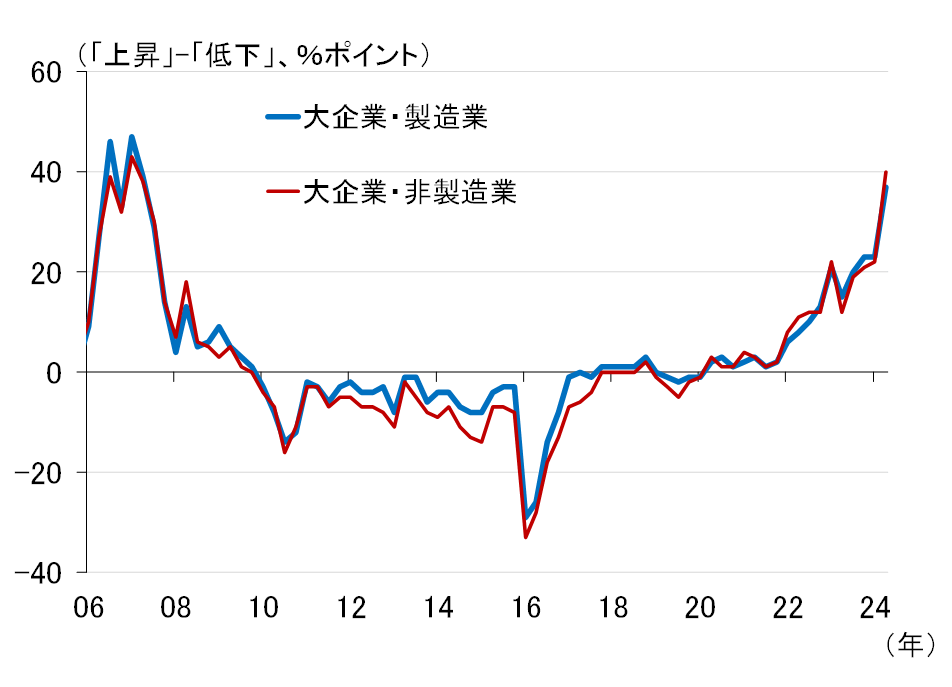

そのほか、筆者が注目したポイントを簡単に整理しておきましょう。まずは「資金繰り判断DI」です。ほとんどの業種が新型コロナ禍の苦境から脱し、「楽である」超を拡大している中で、製造業では「自動車」が(図表5)、非製造業では「宿泊・飲食・サービス」が(図表6)、依然として苦戦しているのが分かります。

図表5 日銀短観(6月調査)の大企業・製造業「資金繰り判断DI」

図表6 日銀短観(6月調査)の大企業・非製造業「資金繰り判断DI」

「自動車」の資金繰り判断DIが他業種と比べて厳しいというのは、新型コロナ禍前はみられなかった現象です。また、インバウンドが新型コロナ禍前のピークを更新しているにもかかわらず、「宿泊・飲食・サービス」の資金繰り判断DIが2016~2018年と比べ格段に低いことにも違和感があります。企業金融に脆弱(ぜいじゃく)な部分が残っている表れなのかもしれません。

最後に「借入金利水準判断DI」です(図表7)。このグラフを作って、思わず二度見してしまいましたが、実は大企業の借入金利水準判断DIは、0.5%まで利上げした2006~2007年の水準にほぼ近いところまで上昇しています。上昇したか低下したかを問われて回答の比率をとればこうなるのでしょうけれども、追加利上げはこれからだというのに驚きです。

図表7 日銀短観(6月調査)の大企業「借入金利水準判断DI」