※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~」

先週から5月鉱工業生産指数や日本銀行の6月短観など、重要な経済指標の発表が相次ぎましたが、とりわけインパクトの大きかったのが2024年1-3月期実質GDP(国内総生産)2次速報値の改定です。これにより日本銀行が7月末に公表する「展望レポート」の2024年度実質GDP見通しは下振れる公算です。

自動車の認証不正問題の鉱工業生産指数への影響、日銀の6月短観の結果と併わせ、詳しく解説します。

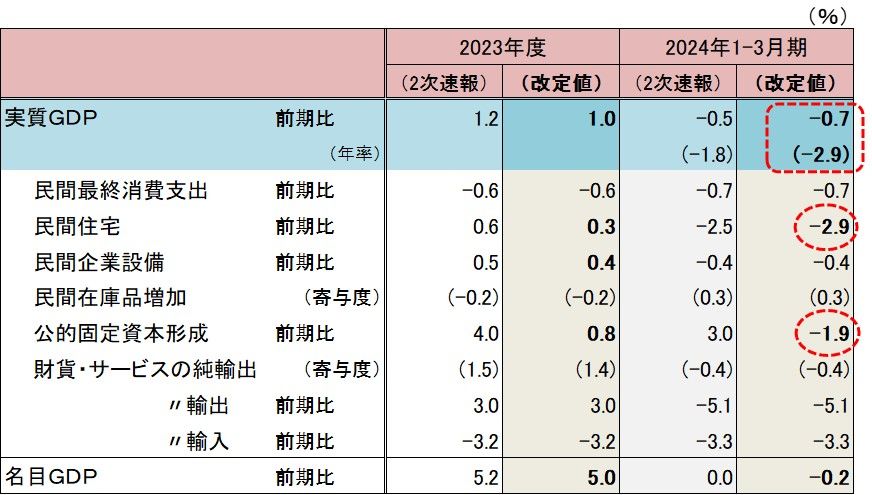

2024年1-3月期の実質GDPが前期比年率マイナス2.9%に下振れ

内閣府は7月1日、前期比マイナス0.5%(前期比年率マイナス1.8%)としていた2024年1-3月期の実質GDP(2次速報値)を、前期比マイナス0.7%(前期比年率マイナス2.9%)に改定しました(図表1)。同時に2023年度も前年比1.2%から1.0%に下方修正しています。

図表1 実質GDP(2次速報値)の改定結果

これはGDP統計の作成に使用している基礎統計の一つ、「建設総合統計」のデータに誤りがあり、それを過去にさかのぼって訂正したことが背景ですが、その結果、「公的固定資本形成」が大幅に下方修正されたほか、「民間住宅」や「民間企業設備」の値も下振れました。

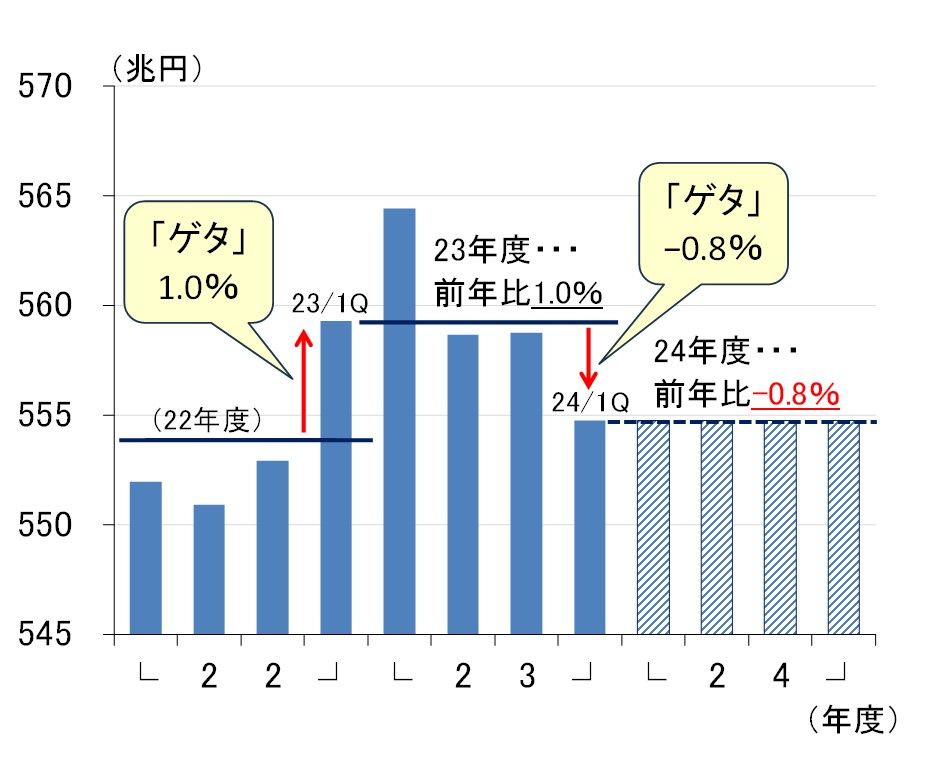

2024年1-3月期の下振れが2024年度見通しにも影響~ポイントは「ゲタ」~

この改定の重要なポイントは、過去データの修正にもかかわらず、先行きの見通しにも大きな影響を及ぼす点です。我々エコノミストの間では「ゲタ」と呼んでいますが、1-3月期の数字が変わると、次の4-6月期から始まる年度の発射台も変わるため、その年度の成長率に影響が出ることになります(ベース効果)。どういうことか、図表2を使って説明しましょう。

図表2 「ゲタ」によるベース効果

図表2には、日本の実質GDP(季節調整済み)の四半期データ(水準、単位兆円)を、2022年度から掲載しています。2022年度は最後の四半期(2023年1-3月期)が前期比1.2%(前期比年率4.7%)と大きく伸びましたが、これにより当該年度の前年比が大きく押し上げられただけでなく、2023年度の成長率押し上げにも寄与することとなりました。

どういうことかというと、例えば仮に、2023年4-6月期から2024年1-3月期まで4四半期続けて前期比ゼロ%、つまり2023年度中に全く実質GDPが増えなかったとした場合、もちろん景気は決して強いとはいえないわけですが、計算上は2023年1-3月期の2022年度に対する伸び率分だけ(これが「ゲタ」です)、2023年度の前年比は伸びることになります。

これをベース効果と呼び、2023年度へのゲタは1.0%と計算できますので、2023年4-6月期から前期比が全く伸びなかったとしても2023年度の前年比は1.0%になる、というわけです。たまたま実際の前年比も1.0%でしたので、結局、2023年度はゲタで稼いだ分しか成長しなかったということになります。

問題は2024年度へのゲタです。2024年1-3月期が弱かったことから、1.0%という高ゲタを履いた2023年度とは対照的に、マイナス0.8%という低いゲタを履くことになりました。

つまり、図にある通り、今年4-6月期以降の前期比がゼロ%なら2024年度の成長率はマイナス0.8%となり、今年度中に潜在成長率(内閣府の推計で0.7%)を大きく超えるような成長を稼がなければ、前年比がプラスになるのは難しい状況となっています。

7月「展望レポート」の2024年度実質GDP見通しは0.4%程度下振れか

2024年度へのゲタは、GDP2次速報の改定前はマイナス0.5%でしたので、今回の改定によって0.3%ポイント下振れたことになります。

従って、これを素直に受け取れば、経済予測を作成している我々エコノミストや日本銀行では、4-6月期以降の前期比のパスに変更を加えない限り、2024年度の成長率見通しを0.3%ポイント下方修正することになります(実際には2023年度も下方修正されているため、修正幅は多少ズレます)。

現在、市場エコノミストの2024年度実質GDP見通し(ESPフォーキャスト6月調査)は前年比0.62%ですから、今回のゲタの変化を織り込むと、7月調査の見通しは前年比0.3%程度に修正されることになります。ちなみに、筆者の2024年度実質GDP見通しも、今回、前年比0.6%から0.3%に下方修正しました。

一方、日本銀行の4月「展望レポート」の2024年度実質GDP見通しは前年比0.8%とやや強めの数字でしたから、次回7月「展望レポート」では0.4%ポイント程度下方修正されても不思議ではありません。

そうした中で、「物価安定の目標」2%実現の確度が高まったから利上げすると言えるかというと、相当厳しいと言わざるを得ないでしょう。少なくとも8月15日発表の4-6月期実質GDPがプラス成長を回復するか、見定める必要があるように思われます。

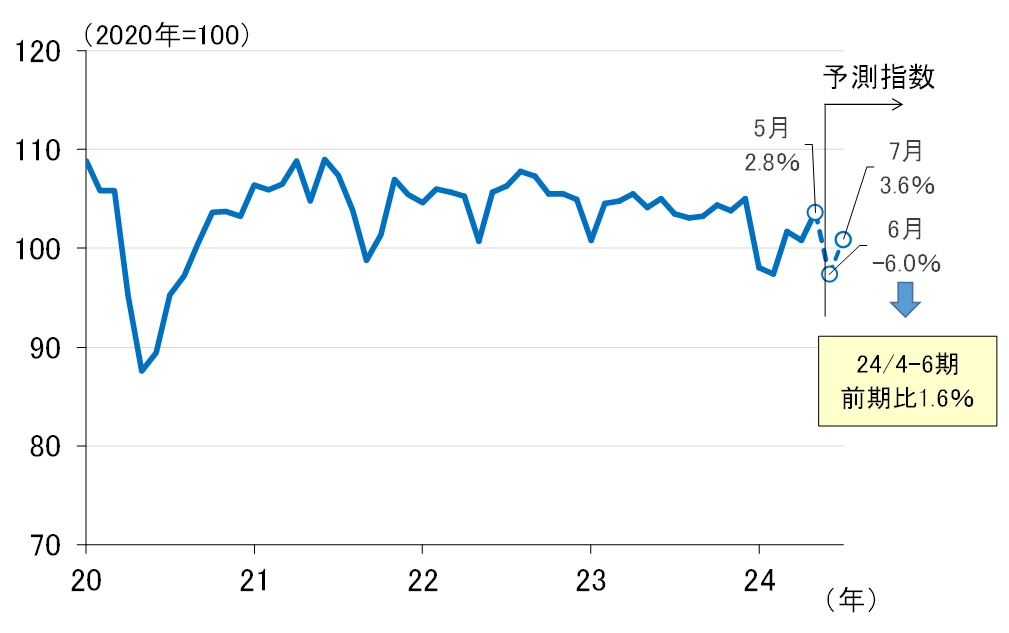

6月の鉱工業生産指数は前月比マイナス6%程度の減少となる見込み

また、6月28日には5月の鉱工業生産指数が経産省から発表されました(図表3)。結果は前月比2.8%と、2カ月ぶりのプラスとなりましたが、同時に公表された製造工業予測指数の6月の伸びはマイナス4.8%。経産省が統計上のバイアスを除去した補正値ではマイナス6.0%となりました。

6月5日のレポート「自動車認証不正、景気回復シナリオに暗雲」で、6月の鉱工業生産指数は前月比マイナス6.5%程度まで下振れる可能性があるとの試算結果を紹介しましたが、7月31日に発表される実績値はやはりマイナス6%程度の下落となりそうです。

図表3 5月鉱工業生産指数と6月の予測指数

なお、国土交通省は6月28日、マツダとヤマハ発動機の3車種について、出荷停止指示を解除しました。トヨタ自動車への指示はまだ継続中ですが、自動車の7月の生産は前月比プラスを回復することが見込まれます。

図表3に示した通り、7月の予測指数は前月比3.6%とやや高めの伸びとなっていますが、実際、8月30日に発表される7月鉱工業生産指数は、比較的高い伸びになると予想されます。逆に言うと、7-9月期の回復がみえてこなければ、日銀がもくろむ秋の追加利上げもままならなくなってしまいます。

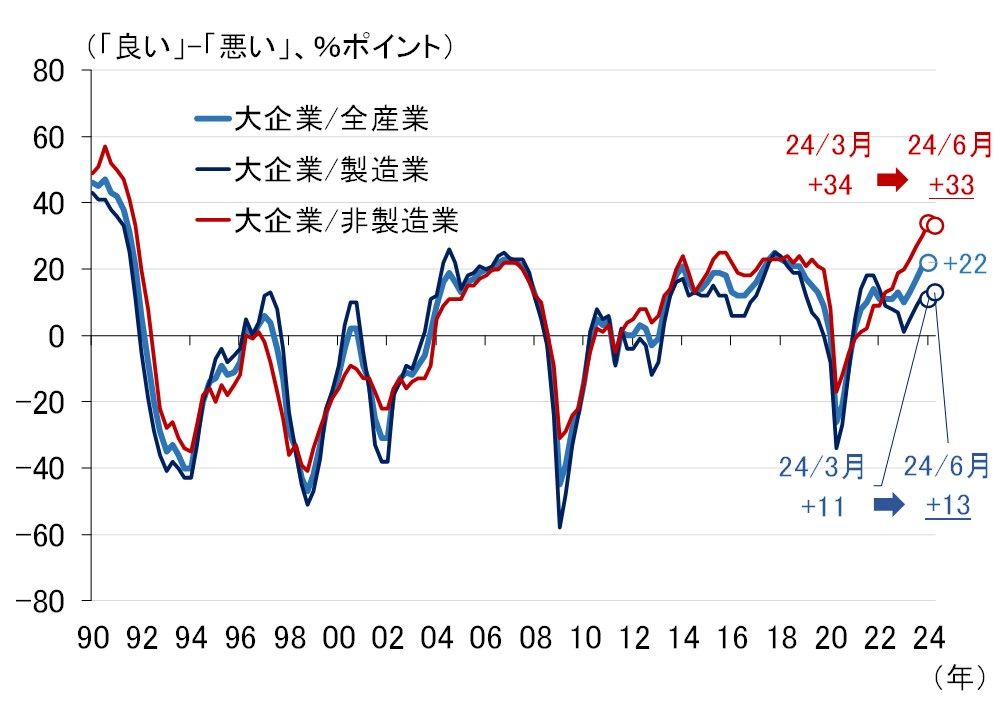

日銀の6月短観の業況判断DIはほぼ横ばい

7月1日には日銀の6月短観も発表されました(図表4)。大企業・全産業の業況判断DIは+22ポイントで前回(3月調査)と変わらず、大企業・製造業は+13ポイントで前回から2ポイント改善、大企業・非製造業は+33で前回から1ポイント悪化と、日銀の金融政策判断に影響を与えるような結果ではありませんでした。

図表4 日銀短観(6月調査)の業況判断DI(大企業)

ただ、わずか1ポイントとはいえ、大企業・非製造業の業況判断DIが悪化したのは2020年6月短観以来4年ぶりのこと。「小売」が12ポイントの大幅悪化となったことが主因ですが、最近の消費関連指標の下振れと併わせ、少し気になる動きであることは間違いありません。

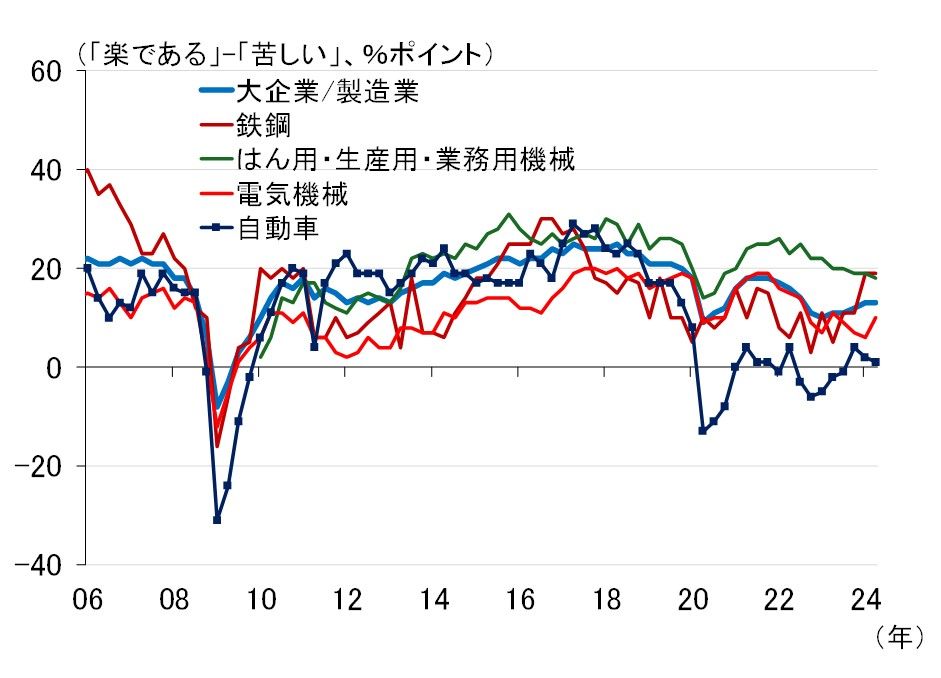

そのほか、筆者が注目したポイントを簡単に整理しておきましょう。まずは「資金繰り判断DI」です。ほとんどの業種が新型コロナ禍の苦境から脱し、「楽である」超を拡大している中で、製造業では「自動車」が(図表5)、非製造業では「宿泊・飲食・サービス」が(図表6)、依然として苦戦しているのが分かります。

図表5 日銀短観(6月調査)の大企業・製造業「資金繰り判断DI」

図表6 日銀短観(6月調査)の大企業・非製造業「資金繰り判断DI」

「自動車」の資金繰り判断DIが他業種と比べて厳しいというのは、新型コロナ禍前はみられなかった現象です。また、インバウンドが新型コロナ禍前のピークを更新しているにもかかわらず、「宿泊・飲食・サービス」の資金繰り判断DIが2016~2018年と比べ格段に低いことにも違和感があります。企業金融に脆弱(ぜいじゃく)な部分が残っている表れなのかもしれません。

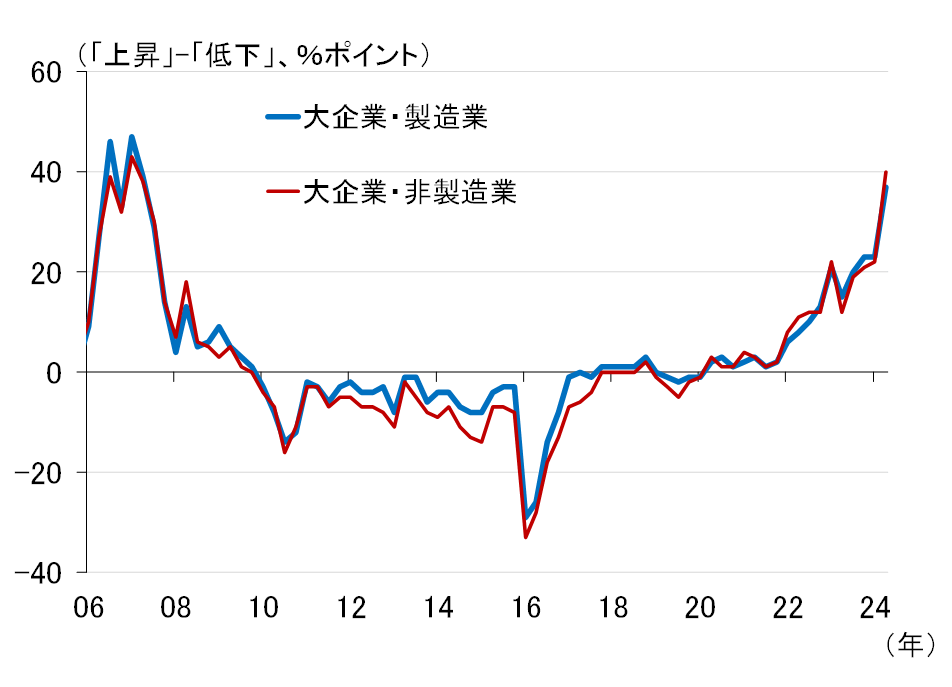

最後に「借入金利水準判断DI」です(図表7)。このグラフを作って、思わず二度見してしまいましたが、実は大企業の借入金利水準判断DIは、0.5%まで利上げした2006~2007年の水準にほぼ近いところまで上昇しています。上昇したか低下したかを問われて回答の比率をとればこうなるのでしょうけれども、追加利上げはこれからだというのに驚きです。

図表7 日銀短観(6月調査)の大企業「借入金利水準判断DI」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。