金相場の急反発が目立っています。2019年5月28日時点で1トロイオンスあたり約1,277.1ドルだったNY金先物価格(国際的な金価格の指標)は、6月10日午前時点で1,333.8ドル(+4.4%)近辺で推移しています。

今回は、米中貿易戦争が激化したおよそ1年前から現在までに見られた金相場のさまざまな材料を俯瞰(ふかん)し、関係性に注目します。

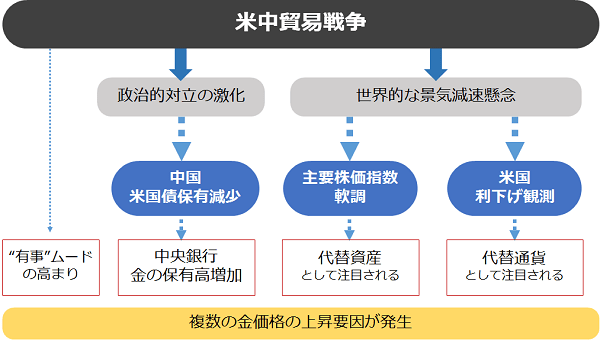

図:足元の金相場の状況(筆者イメージ)

材料の俯瞰と材料同士の関係を観察しよう

米中貿易戦争の激化は毎日のように報じられています。2国間の対立が、劇場化(政治ショー化)しながら世界中に拡大したため、そこに危機があることを一般人も認識するようになりました。

金価格が上昇した際、その上昇は「米中貿易戦争の激化によってもたらされた」、と解説されることが、しばしばあります。戦争などの際に資金の逃避先として金が買われることを例えた“有事の金買い”というイメージを利用した解説だと感じます。

米中貿易戦争は世界全体を覆う、暗雲のような存在です。金市場という世界の中の一部の事象は、この暗雲に飲まれ、影響を受けます。その意味では、米中貿易戦争は金市場の変動の要因と言えますが、厳密には、米中貿易戦争そのものではなく、貿易戦争から派生して起こった事象が金相場の上昇のきっかけとなっていると筆者は考えています。

米中貿易戦争への不安感と金価格の動向が一致するため、米中貿易戦争の激化という有事が直接的に金価格を上昇させている、という連想が働きやすいのですが、米中貿易戦争によって生じた複数の材料が金相場を動かしているのだと思います。

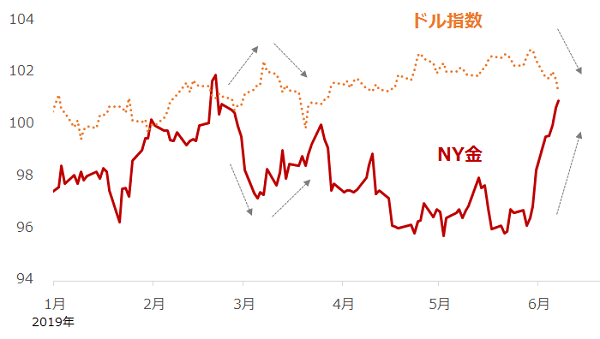

金価格急反発は、短期的な“ドル安・ドル建て金高”が要因

図:NY金先物(期近、終値)とドル指数の動き(2019年2月1日を100として指数化)

*ICU US=ICE Futures U.S.(ICEフューチャーズU.S.)。米国のニューヨークに本拠を置く、デリバティブ取引所。農産物やエネルギー、金属、排出権、通貨、クレジット、株価指数などの先物・オプションを上場している

5月下旬、ドル指数(複数の主要通貨に対するドルの総合的な強さを示す指数)の下落が目立ち始めました。米中貿易戦争が激化する中、停滞する懸念が生じつつある米国経済を上向かせるために金利の引き下げが必要であると、FRB(米連邦準備制度理事会)議長が発言したことや、5月の米国雇用統計が軟調だったことなどが背景にあります。

例えば、上図の2019年2月下旬から3月上旬に起きたドル指数の上昇の際、NY金価格は反落。3月上旬から下旬にかけて起きたドル指数の下落の際、NY金価格は反発しました。

ドルは現在の基軸通貨(世界の貿易において最も広く使われている通貨)であり、金は歴史上、世界共通のお金として用いられてきた経緯があることから、ドルと金はともに“世界のお金”という側面を持っています。

片方に注目が集まれば、相対的にもう片方への注目度が下がります。つまり、2つの価格の関係は、逆相関(ドルが上昇すれば金価格が下がる。逆もしかり)となる傾向があります。

足元の金価格の上昇は、金利引き下げの言及や雇用統計が軟調だったことによるドル安が、直接的なきっかけだったと言えます。

中国の “安全資産の配分変更”に注目

およそ1年前、米中間の貿易における対立は“米中貿易交渉”という言葉で表現されることが多かったと記憶しています。しかしその後、お互いに関税を引き上げたり、米国が中国のファーウェイの製品を買わないように同盟国に呼び掛けたり、中国が米国にレアアースを輸出しないとほのめかしたりするなど、どんどんと対立が激化し、いまでは“米中貿易戦争”という言葉が定着しました。

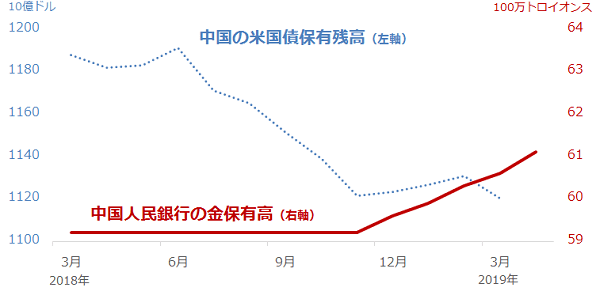

この激化の過程で、中国において金市場の動向に関わる重要な変化が起きていました。中国が米国債の保有残高を減少させ、金の保有高を増加させていたのです。数カ月前に新聞などで報じられた後もこの傾向が続いています。

図:中国の米国債残高と中国人民銀行の金保有高

中国の米国債保有高は2019年3月時点で1兆1200億ドルと世界1位です。また、中国の中央銀行の金保有高は6,060万トロイオンスとこちらも世界1位です。

米国債と金は、リスクが高まった時に注目が集まる傾向があります(いわゆる安全資産)。

中国が米国債の残高を減らして金の保有高を高めている(安全資産の配分を変更している)ことについては、

貿易戦争が激化し、敵対ムードが高まる米国の資産の保有を避けたい

↓

とはいえ、世界的にリスクが高まる中で代替となる資産残高を増やしたい

↓

よって金の保有高を増やす

というような流れが背景にあると考えられます。

中国の米国債残高減、金保有高増は今後も進行する可能性あり

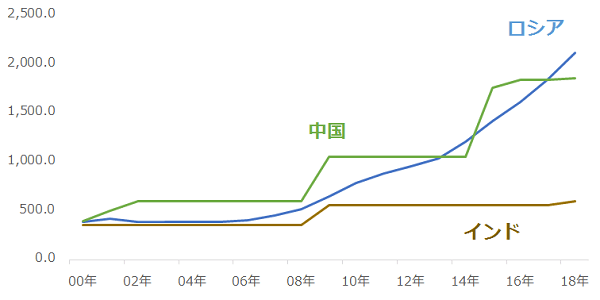

中国の金保有高が徐々に増加していますが、仮に今後、米中貿易戦争がさらに激化した場合、中国以外の国の金保有高が増加する可能性があります。

図:中国、ロシア、インドの各中央銀行の金保有高

出所:WGC(ワールド・ゴールド・カウンシル)のデータより筆者作成

上記は、中国、ロシア、インドの各中央銀行が保有する金の残高の推移です。2018年時点でこの3カ国の保有高は世界全体のおよそ13.5%にあたります(米国は全体の24.5%、欧州各国合計は30%強)。

この3カ国の共通点は、2008年のリーマン・ショック以降、金保有高が増加傾向にある点です。リスクが拡大することに備えて、安全資産と目される金の残高を増やしたとみられます。

2018年の中央銀行全体の金需要(ネット)は536トンと、現物需要全体のおよそ13%を占めました。今後、リスク拡大に備えるという同じ動機で3カ国の金保有高(特に中国とロシア)の増加傾向がさらに強まれば、金全体の需要が底上げされる可能性があります。

ここまで、米中貿易戦争激化という暗雲の下で起き、金価格を上昇させている具体的な複数の要因について見てきました。劇場化して目に留まりやすい材料に惑わされ、単純に“貿易戦争=金買い”と早合点することなく、現在の金市場の材料を俯瞰し、材料同士の関わりを観察することが重要です。

※有事と金価格の関係について、以前のレポート「1970年代、「有事の金」で金が急騰!」の後半部分で述べました。ご参照ください。

本レポートを書いている時に改めて考えさせられたのは、米中貿易戦争の影響が広範囲で、根深いことです。

「米国が風邪を引けば…」もしくは、「中国が風邪を引けば…」という言葉がありますが、現在はそのどちらかではなく、世界屈指の経済大国である両者が同時に風邪を引きつつあり(筆者はすでに引いていると感じていますが)、両国の影響力の大きさを考えれば、現在、世界全体が風邪をうつされつつあると言っても過言ではありません。

また、米国は米中貿易戦争と同時に、イランやベネズエラへの制裁を強化、メキシコへの態度を硬化させつつあります。これらは、減産を実施している3カ国が属するOPECプラス(OPEC:石油輸出国機構と、非加盟国合計24カ国で構成される組織)への米国の影響力の強化(結果として米国の原油価格決定力の強化)、米国による近隣国の属国化に近い影響力の強化が進行していることを示していると考えられます。

冒頭の図で示したとおり、米中貿易戦争は複数の金相場の上昇要因を生んでいます。仮に、米中貿易戦争が鎮静化に向かえば、これらの上昇要因は減退するとみられます。しかし、世界全体が風邪を引きつつあること、米国の原油相場や近隣国への影響力が強まる可能性が出てきており、事態の深刻さが増していることを考えれば、“金価格上昇要因製造機”とも言える貿易戦争が鎮静化すること(=金の上昇要因が減退すること)はまだ先なのかもしれません。

引き続き、金相場における複数の材料を俯瞰し、それらの関係の変化を注意深く観察していきたいと思います。

▼併せて読みたい!

米国とメキシコの関税戦争回避、投資家心理は改善の見通し。原油は55ドル超えも?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。