![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

もし本当に景気後退が来た場合はすごい投資機会になる

債券王ジェフリー・ガンドラックが1月にヤフーファイナンスのインタビュー「Jeffrey Gundlach on the market, millennials, cannabis, taxes, and the 2020 election」に答えて、相場観等を語っている。

彼は2020年~2021年に米国の債務危機が来ると予想している。現在の米国の好景気は債務が支える見せかけの好景気であるというのがガンドラックの認識だ。はたして、資産と負債の両方を膨らませる両建て経済というポンジー・スキームは2020~2021年に破断界を迎えるのであろうか?

以下は質問者とガンドラックのQ&Aである。強気相場から弱気相場への転換ポイントを的確に指摘しており、今後の投資を考える上で重要な示唆を与えてくれるだろう。

Q:アメリカの負債はついに220兆ドルに達した。どこで後戻りのできないポイントになるのか?

A:今、ターニングポイントに来ている。でも何もできないし、何もしないだろう。2020年、2021年には後戻りできない状態になっているであろう。220兆ドルはすごい額だが、1,230兆ドルの年金の積み立て不足がある。例えばイリノイがその例で絶対にイリノイは年金を履行することができない。そうなると解決策は支給をカットするしかない。1,230兆ドルはGDP(国内総生産)の6倍、毎年のGDPから10%を穴埋めに使うとして60年かかる。

また国の債務は毎年GDPの6%。すなわち毎年の財政収支が対GDPで16%収入超過に相当することを意味しており「不可能」に他ならない。過去に年金を払ったにもかかわらず支給者に対して支給額を落とすか、支給開始年齢を遅くするとか。自分のような富豪は受け取らない等、この問題は解決できる。国民は将来の財政破綻や今後の(財政の)軌道は分かるので十分理解が得られるはずだ。政治家は容易にできるはずであるし、やらなければならない。

米国の公的債務総額

Q:ハワード・シュルツみたいな政治家がやるだろうか?

A:2020年の大統領選は景気後退や30兆ドルの財政赤字や財政問題だけでは勝てないであろう。もちろんその前に大きなリセッションなどが来れば別かもしれないが。プライベートセクターの候補者が政治的に中立な立場で出ることは可能だが、そのうち消えていくと思う。大統領選に出るほどのガッツがあるとは思えない。2020年の大統領選だが、トランプはリセッションがなければ出るだろう。ロムニーは昔と同じことを主張して出るであろう。サンダースは社会主義者として出るし、バイデンは民主党が社会主義化することを救うために出るであろう。

結局はジョーバイデン、ミットロムニー、バーニーサンダース、トランプの4名の争いになるだろう。トランプはオバマの再選の時よりもすでにかなり多くの政治献金を得ており万全。他の候補も十分な資金を得るであろう。バイデンは何を主張するのかわからない。ロムニーはトランプが嫌いだ。ブッシュやクリントンの時のように今はどこにも属さないかつての中道の民主党支持層が票をだれに入れるか大きな要素となる。

Q:Double Line(ガンドラックのファンド)は10周年、35年間投資ビジネスに関わってきている。今や「債券王」と言われているが…。

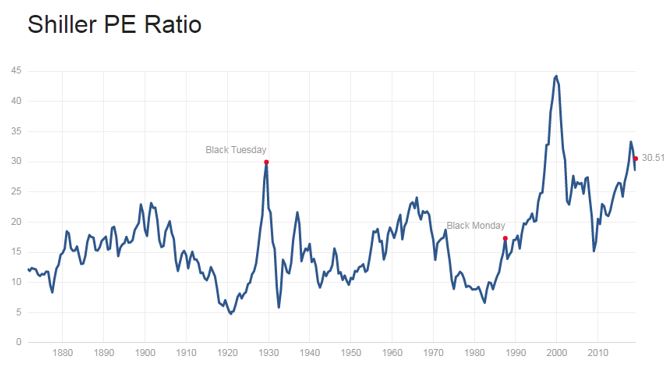

A:運用は多様化している。機会があり、各方面からいろいろな呼びかけがある。バークレー銀行から例えばSmart Beta Equity fundなどのシラー博士などの支援を受けて低いCape ratio(景気循環調整後の株価収益率を指標に投資する手法。株式の長期的評価に使う)を使って投資をした。それは大成功した。

シラー博士のCape ratio

コロニーキャピタルとLiquid Real State Fundを始めた。面白い投資だ。多く種類のリートなどの不動産投資にショッピングモールなどのデジタルアセット、例えばサテライトタワー(衛星通信の受信タワー)などを組み合わせて投資をしている。昨年の良い時にファンドを立ち上げたので大変収益が良かった。

Q:次の景気後退のシグナルを見ている?

A:今年の半ばまでに景気後退が来るかどうかはわかないが、いくつかのシグナルが出ている。もし本当に景気後退が来た場合はすごい投資機会になる。Corporate creditなどの分野は大変魅力がある。ただし自分は今、Corporate Creditは持っていない。この時期にCorporate Creditを持っていないので数%のリターンを諦めるが、景気後退が来ればすばらしい投資機会になるだろう。昨年の10月3日からクリスマスイブにかけての株式市場の暴落はまさにそういう時を体現していたのではないか?

Q:前回のサブプライムローン危機の時、あなたが住宅市場の最初の警鐘をならしたのでは?

A:自分だけではない。住宅市場が崩れるとは誰も言っていなかったが、2006年12月のベアリングのコンファレンスで私は警鐘をならした。住宅市場は間違いなく崩れると思っていた。2007年6月の講演で何を言うかは決めていなかったが、講演で「サブプライムローンは既に悲惨だが、更にひどいことになる」と言って、世界中のメディアに注目を浴びた。

その頃はまだサブプライムローンはAAやAAAの格付けて安全資産として取引されていた。本当にひどくなったのは2008年の前半からで自分が資金を投入し始めたのはベアスターンズが破綻した2008年3月から。その頃、債権は十分安くて短期的には損をしても長期的には取り戻せると確信し、大量の債券を買うので時間がかかると投資家には説明していた。

こういった儲ける機会はやはり安全資産の市場ではなく過大評価されているマーケットである。最高の投資機会は過大評価された資産がひどく落ち込んだ時に来る。機関投資家は安全資産を持って安心している。しかし安全資産を持っていてもこういった状況では一夜にして様相が変わる。暴落が起こると安全資産を持っていた投資家は慌てて売る。またその売りは加速する。昨年の年末に株式のボトムと思って買った投資家は年末のレベルを割り込むと慌てて売る。社債の市場でも同じことが起こるだろう。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)