もし本当に景気後退が来た場合はすごい投資機会になる

債券王ジェフリー・ガンドラックが1月にヤフーファイナンスのインタビュー「Jeffrey Gundlach on the market, millennials, cannabis, taxes, and the 2020 election」に答えて、相場観等を語っている。

彼は2020年~2021年に米国の債務危機が来ると予想している。現在の米国の好景気は債務が支える見せかけの好景気であるというのがガンドラックの認識だ。はたして、資産と負債の両方を膨らませる両建て経済というポンジー・スキームは2020~2021年に破断界を迎えるのであろうか?

以下は質問者とガンドラックのQ&Aである。強気相場から弱気相場への転換ポイントを的確に指摘しており、今後の投資を考える上で重要な示唆を与えてくれるだろう。

Q:アメリカの負債はついに220兆ドルに達した。どこで後戻りのできないポイントになるのか?

A:今、ターニングポイントに来ている。でも何もできないし、何もしないだろう。2020年、2021年には後戻りできない状態になっているであろう。220兆ドルはすごい額だが、1,230兆ドルの年金の積み立て不足がある。例えばイリノイがその例で絶対にイリノイは年金を履行することができない。そうなると解決策は支給をカットするしかない。1,230兆ドルはGDP(国内総生産)の6倍、毎年のGDPから10%を穴埋めに使うとして60年かかる。

また国の債務は毎年GDPの6%。すなわち毎年の財政収支が対GDPで16%収入超過に相当することを意味しており「不可能」に他ならない。過去に年金を払ったにもかかわらず支給者に対して支給額を落とすか、支給開始年齢を遅くするとか。自分のような富豪は受け取らない等、この問題は解決できる。国民は将来の財政破綻や今後の(財政の)軌道は分かるので十分理解が得られるはずだ。政治家は容易にできるはずであるし、やらなければならない。

米国の公的債務総額

Q:ハワード・シュルツみたいな政治家がやるだろうか?

A:2020年の大統領選は景気後退や30兆ドルの財政赤字や財政問題だけでは勝てないであろう。もちろんその前に大きなリセッションなどが来れば別かもしれないが。プライベートセクターの候補者が政治的に中立な立場で出ることは可能だが、そのうち消えていくと思う。大統領選に出るほどのガッツがあるとは思えない。2020年の大統領選だが、トランプはリセッションがなければ出るだろう。ロムニーは昔と同じことを主張して出るであろう。サンダースは社会主義者として出るし、バイデンは民主党が社会主義化することを救うために出るであろう。

結局はジョーバイデン、ミットロムニー、バーニーサンダース、トランプの4名の争いになるだろう。トランプはオバマの再選の時よりもすでにかなり多くの政治献金を得ており万全。他の候補も十分な資金を得るであろう。バイデンは何を主張するのかわからない。ロムニーはトランプが嫌いだ。ブッシュやクリントンの時のように今はどこにも属さないかつての中道の民主党支持層が票をだれに入れるか大きな要素となる。

Q:Double Line(ガンドラックのファンド)は10周年、35年間投資ビジネスに関わってきている。今や「債券王」と言われているが…。

A:運用は多様化している。機会があり、各方面からいろいろな呼びかけがある。バークレー銀行から例えばSmart Beta Equity fundなどのシラー博士などの支援を受けて低いCape ratio(景気循環調整後の株価収益率を指標に投資する手法。株式の長期的評価に使う)を使って投資をした。それは大成功した。

シラー博士のCape ratio

コロニーキャピタルとLiquid Real State Fundを始めた。面白い投資だ。多く種類のリートなどの不動産投資にショッピングモールなどのデジタルアセット、例えばサテライトタワー(衛星通信の受信タワー)などを組み合わせて投資をしている。昨年の良い時にファンドを立ち上げたので大変収益が良かった。

Q:次の景気後退のシグナルを見ている?

A:今年の半ばまでに景気後退が来るかどうかはわかないが、いくつかのシグナルが出ている。もし本当に景気後退が来た場合はすごい投資機会になる。Corporate creditなどの分野は大変魅力がある。ただし自分は今、Corporate Creditは持っていない。この時期にCorporate Creditを持っていないので数%のリターンを諦めるが、景気後退が来ればすばらしい投資機会になるだろう。昨年の10月3日からクリスマスイブにかけての株式市場の暴落はまさにそういう時を体現していたのではないか?

Q:前回のサブプライムローン危機の時、あなたが住宅市場の最初の警鐘をならしたのでは?

A:自分だけではない。住宅市場が崩れるとは誰も言っていなかったが、2006年12月のベアリングのコンファレンスで私は警鐘をならした。住宅市場は間違いなく崩れると思っていた。2007年6月の講演で何を言うかは決めていなかったが、講演で「サブプライムローンは既に悲惨だが、更にひどいことになる」と言って、世界中のメディアに注目を浴びた。

その頃はまだサブプライムローンはAAやAAAの格付けて安全資産として取引されていた。本当にひどくなったのは2008年の前半からで自分が資金を投入し始めたのはベアスターンズが破綻した2008年3月から。その頃、債権は十分安くて短期的には損をしても長期的には取り戻せると確信し、大量の債券を買うので時間がかかると投資家には説明していた。

こういった儲ける機会はやはり安全資産の市場ではなく過大評価されているマーケットである。最高の投資機会は過大評価された資産がひどく落ち込んだ時に来る。機関投資家は安全資産を持って安心している。しかし安全資産を持っていてもこういった状況では一夜にして様相が変わる。暴落が起こると安全資産を持っていた投資家は慌てて売る。またその売りは加速する。昨年の年末に株式のボトムと思って買った投資家は年末のレベルを割り込むと慌てて売る。社債の市場でも同じことが起こるだろう。

Q:今は弱気な市場か?

A:その通り。相場が弱気相場に行くには最初にばかげた事が起こる。その後は常識的なことが次々と起こり弱気相場は終息する。ばかげた事といえば、例えばビットコインだ。ビットコインはばかげていた。無価値だったものが大暴騰した。昔(1990年代)のPet.comを彷彿させる。ビットコインはクラッシュした。そして世界の株価はピークを打ち、1か月後に運輸株や公共株がピークを打った。同じようにS&P500、Dow JonesやNASDAQも…。そして最後の砦であったGAFAも2銘柄のAmazonとAppleを残してピークを打った。そして、それらも2018年10月3日に宴が終わった。こうやって、弱気な市場になった。

ビットコイン/円(日足)

その後、連銀が方向を変えてパニックを回避した。また混乱していた社債市場が落ち着いたことも株式相場をサポートした。ただ長期国債が反発して、すなわち30年債が3.5%を超えると株式市場はひどいことになると思うし、なるであろうと思っている。加えて、株の市場は株高を生む原動力である自社株買いに関して最近批判が高まっている。驚くことに共和党のルビオは民主党の政治家が言う前に自社株買いに対して厳しい批判するという政治ゲームをしている。自社株買いを制限しようとする動きはかなり大きなもとなっている。金利が上昇すれば、自社株買いは危機にさらされる。したがって株式市場には弱気だ。

フェイスブック(週足)

このリスクオン相場は持続可能なのであろうか?

10年近く上がった現在の米国株式市場で、筆者は長期の買いポジションを持ちたくない。したがって、現在の株式市場では短期売買しかやっていない。2019年相場は保有でなく売買で稼ぐ年であろう。

FRBのハト派転換で株式市場のボラティリティが急速に低下し、米国株のジリ高相場が2カ月間も続いている。ドル/円相場も基本的に米国株連動相場になっている。

NYダウ(日足)

下段:14日ATR(緑)

出所:石原順

ドル/円(日足)

下段:14日ATR(緑)

出所:石原順

株式市場に強気の運用者は、「利上げサイクルが終了した2006年のパターンが再現されて株は上がるだろう」と言っているが、市場に対する見方がマイオピック(近視眼的)なので、2007年にサブプライム住宅問題が浮上し2008年にリーマン・ショックが起こったことは忘れている。

FFレートと利上げサイクルの終わり

FF金利の推移 2000年~2019年

NYダウ(月足)2004年から2009年の推移 利上げ棚上げで株は上がるのか?上がったら後が怖い…

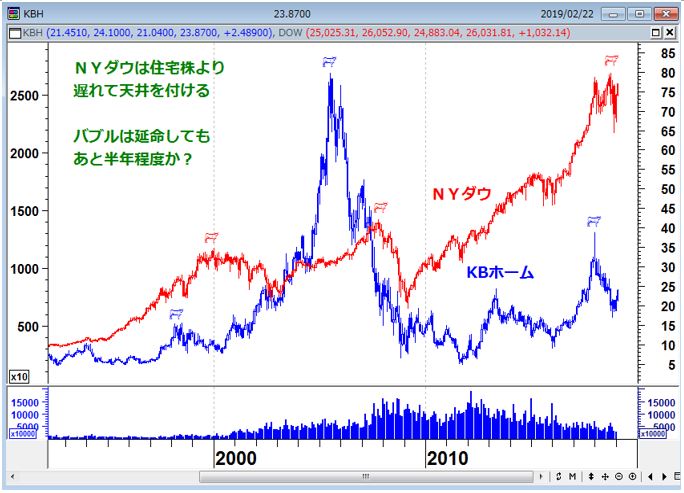

KBホームとNYダウの月足 NYダウは住宅株より遅れて天井をつける

米利上げ棚上げと資産売却停止という市場観測から、「この相場は急落前にあと1回上がる」という見通しがある。もちろん、相場のことなので、さらにNYダウが10%くらい上げてもおかしくはない。

しかし、「きっかけが現れるのを待っていれば、安い値段で売ることになる」と債券王ジェフリー・ガンドラックが述べているように、筆者は相場に最後までしがみつきたくないのである。最後まで付き合っていると、相場から降りられないし、結局、安値で売らされることになる。

世界的な債務の膨張が危機を招くのか!?

G・ソロスと設立した「クォンタム・ファンド」において10年で2,400パーセントのリターンを叩き出したジム・ロジャーズが『お金の流れで読む 日本と世界の未来──世界的投資家は予見する』

という本を出版した。筆者とはかなり相場観が異なる部分も多いが、非常に示唆に富むことを言っている。

「人と異なる考え方をすれば、ほかの人には見えないものが見えてくる。それが成功への第一歩だ。もし、周りから自分の考えをバカにされたり、笑われたりしたら、大チャンスだと考えればいい。人と同じことをして成功した人は、いままでいないのだから。そして最も重要なのは、韻を踏みながら変化を続ける時代の流れに合わせ、自分も変化できるようにしておくことである。時代がどう変遷しているかを肌で感じ、それに順応することだ。人は歳を重ねるごとに、変化に順応するのが難しくなる。しかし、あなたがたとえ40代ですでに仕事上の地位を確立していたとしても、変化を拒んでいればいずれ職を失うことになるだろう」(『お金の流れで読む 日本と世界の未来──世界的投資家は予見する』)と述べ、歴史を学ぶことの大切さを説いている。また、「待つことは時に行動するより大切だ」とも述べている。

ジム・ロジャーズは日経新聞とのインタビューで、以下のような最新の相場観を語っている。

――世界的な債務の膨張が危機を招くと主張されています。現在の考えを教えてください。

「リーマン・ショックから10年が経つ。その間、米国経済は右肩上がりで成長してきたが、それもいつかは終わると考えるのが現実的だ」

「次の経済危機はリーマン・ショックを上回る史上最悪のものとなるだろう。08年以降、債務を膨らませすぎたためだ。米国の債務は数兆ドルという天文学的な規模だ」

「危機は静かに始まる。07年のアイスランドの金融危機はあまり注目されなかったが、アイルランドが続き、リーマン・ブラザーズが破綻したところで誰もがまずいと気づいた。危機は雪だるま式に大きくなるものだ。現在すでにラトビアやアルゼンチン、トルコで危機が始まっている」

――何が危機のきっかけになり得ますか。

「中国での想定外の企業や地方自治体などの破綻が火種となるだろう。中国ではこの5年、10年に債務が膨張した。足元では債務削減を進めているが、その影響で景気は減速し、世界経済も停滞に陥る」

――米中貿易摩擦の先行きをどう見ますか。

「3月1日に交渉期限を迎える貿易協議で、中国は農作物やエネルギーの米国からの輸入拡大策を打ち出すなど短期的な好材料が出てくるだろう。しかし、中長期的には世界の市場は弱くなるはずだ。中国経済の停滞や米中貿易摩擦の緊迫感は、移住先のシンガポールで感じている」

――FRB(米連邦準備理事会)は金融引き締めの抑制に転じました。危機を防ぐ効果はありますか。

「短期的にマネーの巡りをよくする効果はあるだろう。副作用が強く、正気ではない金融緩和に世界の中央銀行は手をつけるべきではなかった」

「(世界的に)金利は極端に低く、債務が膨張する状況はそう簡単には変わらない。仮に各国政府が債務削減へ歳出を減らせば、そうした動き自体が経済停滞を招いてしまう。足元で世界の株式相場は金利低下を受けて上昇しているが、いつまでも続くものではないと現実に気づくだろう」

――日本についてはどう見ていますか。

「日本株は7、8年保有してきたが、昨年秋に全て売った。株も通貨も、日本関連の資産は何も持っていない。人口減少という構造的な経済減速の要因に加え、日銀が大量のお金を刷り続け、日本株や国債を買い支えているのも売りの理由だ」

(日経新聞 2月24日 『ジム・ロジャーズ氏「経済危機の火種、中国に」 日本株、18年秋にすべて売却』)

「ファンダメンタルズの支えがない相場」というネッド・デービス・リサーチの警鐘

ネッド・デービス・リサーチが米国株の上げのスピードに警鐘を鳴らしている。誰も参加していない市場と言われているが、パウエル・プットの後は<自社株買い>が相当出ているようだ。そのうち、統計で出てくるだろう。現在の株の上昇は、ファンダメンタルズの支えがない。

米国債と米株が逆のシグナル、年初来の株価上昇は速過ぎた恐れも

(ブルームバーグ 2019年2月20日)

米国債利回り低下が景気減速を示唆する一方で、S&P500種株価指数は景気敏感株を中心に買われ1、2月では2010年以来の大幅高となる軌道にある。相反するシグナルは、株価上昇に乗って買い進むべきか保有を減らすべきかと投資家を悩ませる。

米先物市場は利下げを織り込んでいる。ハト派シグナルをてこにリスク資産が買われ、景気循環株がディフェンシブ銘柄のパフォーマンスを上回った。変動が大きくレバレッジの高い銘柄の人気も再び高まっている。こうした状況は、2018年の調整から一転した株価上昇は速過ぎたのではないかとの懸念を強める。

ING銀行ウェルスマネジメント部門の投資マネジャー、サイモン・ビアズマ氏は、市場には「大きな期待があるが、経済指標が現在より悪くなればセンチメントは簡単に変わり得る」と話す。

ネッド・デービス・リサーチのアナリスト、ティム・ヘイズ、アヌープ・ナス両氏はリポートで、株式相場が「景気見通しの実際の改善というより期待によって押し上げられてきた」が、「債券利回りが上昇していないことなど、ファンダメンタルな支えがないことを示す兆候がある」と指摘した。

NYダウ(日足) 景気に楽観的な株式市場

米10年国債金利(日足) 景気に悲観的な債券市場

米国のイールドカーブとS&P500の推移 イールドカーブは米国の景気後退を示唆している

ラリー・ウィリアムズの日本市場戦略

以下は、ラリー・ウィリアムズの最新の日本市場予測である。

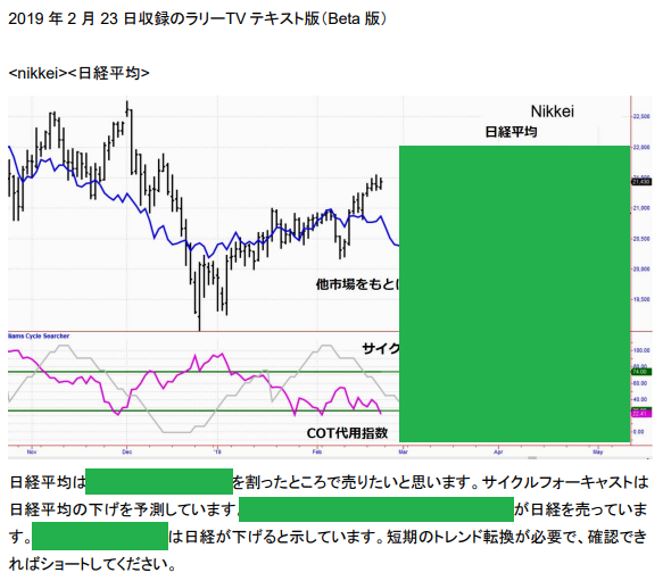

「先週、日本円通貨先物市場に買い注文出していましたが、まだ執行されていません。このまま買い注文を出していきます」と、まだ注文執行ポイントには達していないだけで、今週も円買い・日経平均売りのスタンスは変えていない。日経平均は、「短期のトレンド転換が必要で、確認できればショートしてください」とコメントしている。

ラリー・ウィリアムズの円通貨先物予測(上昇=円高・下落=円安)

ラリー・ウィリアムズの日経平均予測

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。