![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

現在の米国株の下落は、FRBや主要中央銀行が量的緩和から量的引き締めに動いたことが原因

金融市場はFRB議長のパウエル氏がタカ派なのかハト派なのかを思いあぐねているようだ。彼は1カ月交代でタカ派からハト派に転換すると言われている。元々、経済学者ではないパウエルFRB議長は市場に振らされやすいが、彼が<テイラー・ルールに基づいた金融政策>を重視している旨の発言をしていることを考えれば、基本的には利上げをしたいのだろう。

問題は、「FRBは株が上がれば利上げをのろのろと実行し、株価下がれば利上げを停止する」という小学生レベルの金融政策を続けていけるのか否かである。利上げをしないとジェフリー・ガンドラックが指摘する<インフレ(スタグフレーション)懸念>が浮上し、利上げをするとスタンリー・ドラッケンミラーが指摘する<デフレ的な景気後退や株の下落を招来する>という袋小路にFRBは追い詰められている。

FRBは<トランプ大統領の過度な財政刺激による金利上昇と資産価格の調整>と<資産バブルの破裂(株安)による日本型デフレ不況>という二つの恐怖におびえながら、今後の政策を続けなければならない。

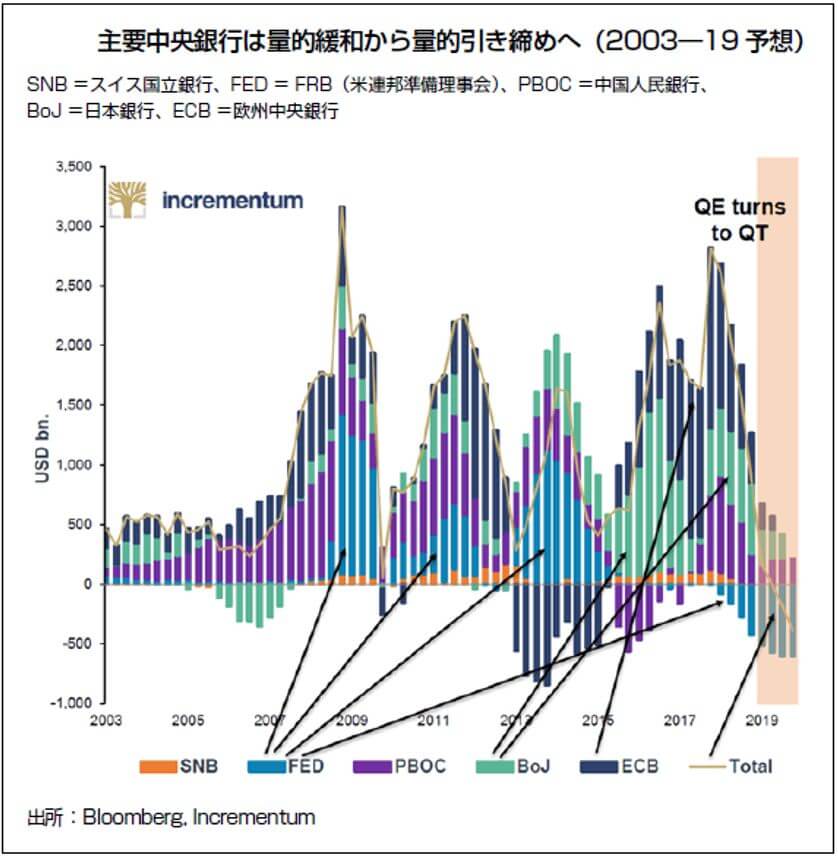

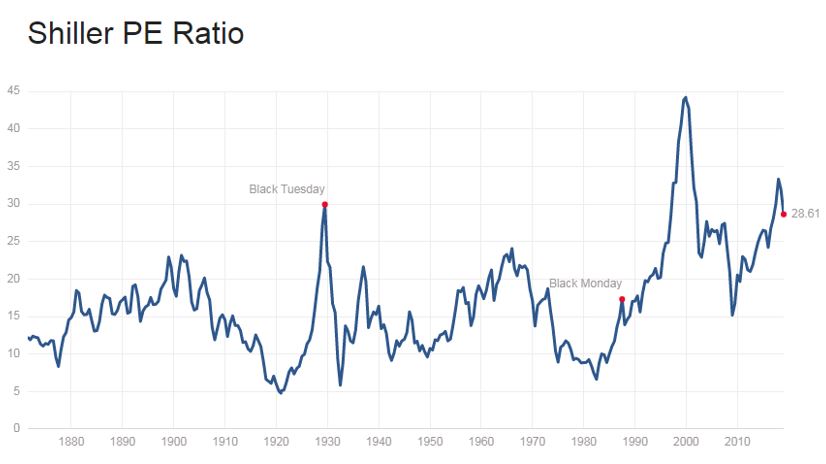

現在の米国株の下落は、FRBや主要中央銀行が量的緩和から量的引き締めに動いたことが原因であって、それ以外の理由はない。CAPE(シラーPER)をみればわかるが、米国株は過去の平均値に比べて4割も割高な水準まで買われていたのだ。今の株の下落は、量的緩和でバブル的に買われすぎた株が、量的引き締めによって下落しているだけである。それがマーケットの本質であるが、いつの世も枝葉のようなどうでもいいマーケット解説ばかりが溢れている。

主要中央銀行は量的緩和から量的引き締めへ

出所:The Gloom, Boom & Doom 「マーク・ファーバー博士の月刊マーケットレポート」(パンローリング)

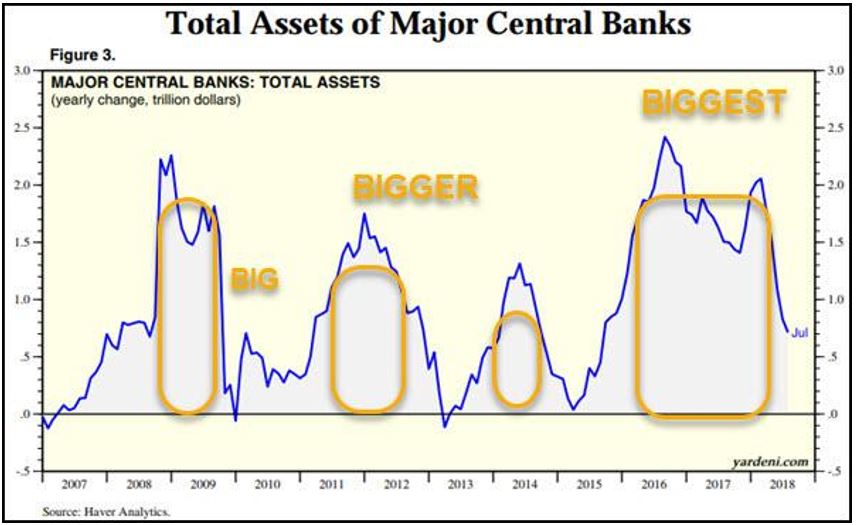

主要中央銀行の総資産の推移

出所:ヤルデニリサーチ

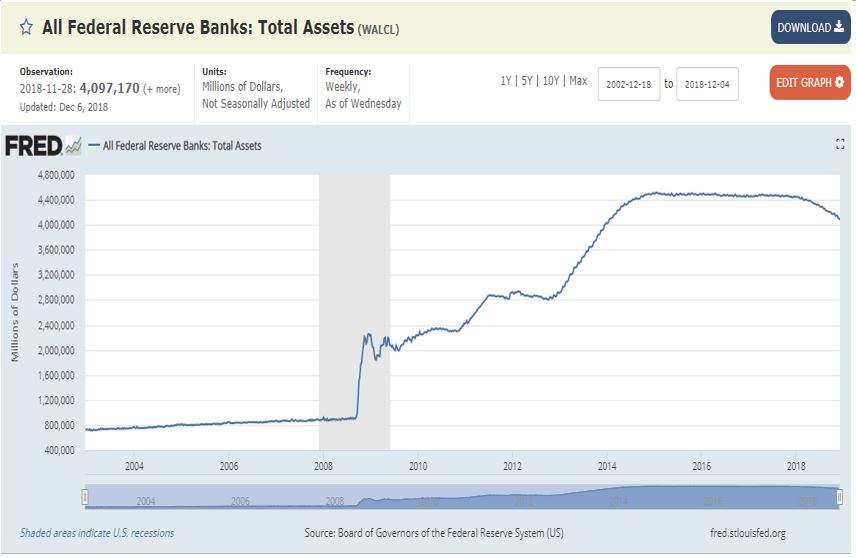

連邦準備銀行の総資産

FRBの資産売却と株価は連動する

出所:セントルイス地区連銀

CAPE(シラーPER)の推移

昨年、シラーPERは平均値よりも40%割高水準まで上昇

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)