![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

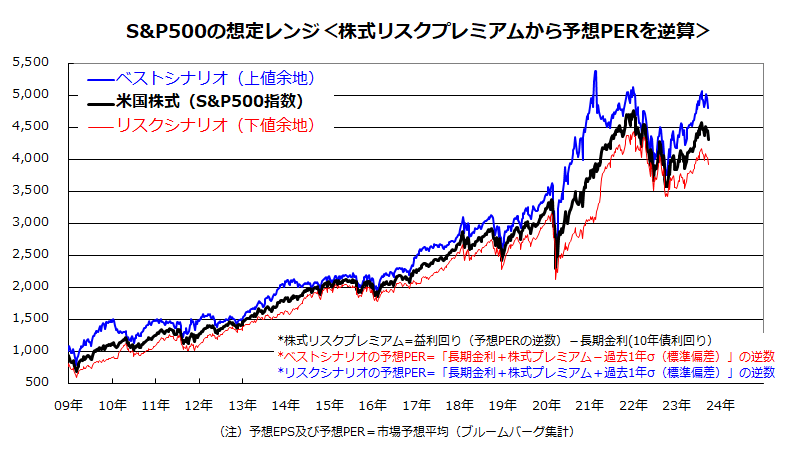

長期金利上昇で切り下がるS&P500の想定レンジ

前述した通り、長期金利の上昇はバリュエーション面で株価の重しとなっています。市場は、債券金利の落ち着きと企業業績を巡る安堵(あんど)感(堅調決算や業績向上を巡る業績ガイダンスの発表)を必要としていると考えられます。ご参考までに、著者が将来の株価(S&P500)動向を試算する上で参考にしている「S&P500の想定レンジ」を図表3でご紹介します。

これは、株式リスクプレミアム(予想PERの逆数-長期金利)を試算した上で、「ベストシナリオの予想PER(長期金利+株式リスクプレミアム-過去1年の標準偏差(σ))」および「リスクシナリオの予想PER(長期金利+株式リスクプレミアム+過去1年の標準偏差(σ))」それぞれから算出したS&P500の「想定レンジ」を試算するモデルです。

基本的にレンジが右肩上がりだったのは、S&P500ベースの予想EPSが長期で成長・拡大してきたことを示しています。S&P500は上下しながらも、想定したレンジ内で推移してきたことが分かります。

結論を言えば、本モデルに基づいたS&P500の当面のベストシナリオ(上値余地)は4,812程度、リスクシナリオ(下値余地)は3,919程度と試算できます。直近では長期金利の上昇を受けて想定レンジがやや切り下がったことが分かります。

ただ、今後基調としてのインフレや景気減速を反映し長期金利が低下する可能性がある一方、来年の業績拡大見通しを織り込んでいくと想定するなら、S&P500は今年末までに4,600程度、2024年の中ごろまでに4,800程度(2022年初に付けた過去最高値を更新する)復調傾向も視野に入ってくると考えています。

長期金利が上昇し市場心理が過度に悪化して株価が軟調となっている現在のような局面では、押し目買いや積み増し買いが長期的資産形成に寄与すると思われます。

<図表3>「S&P500の想定レンジ」を試算してみる

▼著者おすすめのバックナンバー

2023年9月22日:米国株式はFRBのタカ派姿勢を乗り越えるか

2023年9月15日:積立投資の有力対象が米国株式である理由

2023年9月8日:米国のソフトランディングと利上げ打ち止めは期待できる?

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)