長期金利上昇を主因に米国株は軟調に推移

米国株の調整が金利上昇観測で続いています。米国の中央銀行に当たるFRB(連邦準備制度理事会)が前週開いたFOMC(連邦公開市場委員会)を受けて、金融引き締めが長期化するとの観測が市場で広まり、FRBの利下げ転換が遠のくとの見方から債券市場金利(利回り)が上昇しました。

長期金利の指標とされる10年国債利回りは4.6%となり、2007年以来となるおよそ16年ぶりの水準に上昇しました(27日)。証券投資理論では「株価は将来想定される収益の割引現在価値」とされ、割引率に使われることの多い長期金利が上昇すると、バリュエーションが押し下げられる懸念で株式が売られやすくなります(図表1)。

その他、原油相場の上昇、自動車業界におけるUAW(全米自動車労動組合)のストライキ拡大、下院での「つなぎ予算」不成立に伴う一部連邦政府機関の閉鎖懸念や米国財政を巡る警戒感が債券市場と株式市場の需給を悪化させています。

9月の米国市場では、S&P500種指数の月初来騰落率(終値)が5.3%の下落、ナスダック総合指数が同6.7%の下落と軟調となっています(27日終値)。市場は、29日に発表される8月の米PCE(個人消費支出)や物価指数の伸びに注目しており、来年も視野に入れた金融政策を巡りFRB高官のタカ派発言を警戒しています。

一方、10月を迎える来週以降は、6日に発表される9月・雇用統計や、第3Q(2023年7-9月期)の企業決算やガイダンス(業績見通し)の発表を巡る思惑が株式市場を上下させる可能性があります。

<図表1>S&P500種指数と米国債金利の推移

米国市場を支える時価総額が高い大手銘柄の株価は底堅い

こうした中、米国市場では時価総額が高い大手の多くが年初来騰落率で市場平均(S&P500)を上回っている状況に注目したいと思います。

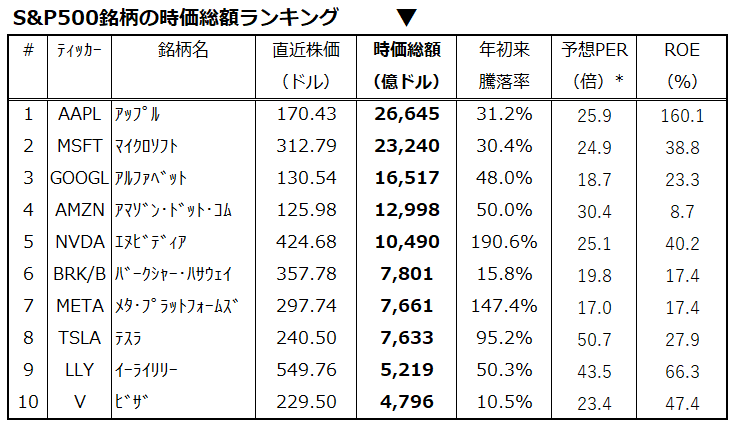

図表2は、S&P500を構成する銘柄のうち時価総額が高い大手10社とその「年初来騰落率」、「予想PER(*2024年予想EPS(市場予想平均)をベースにした株価収益率)」。「ROE(株主資本利益率)」を示した一覧です。時価総額が大きいほとんどの企業がS&P500の年初来騰落率(+11.3%)を上回っていることが分かります。

特にテック系大手7社(GAFAM+エヌビディア+テスラ)の年初来騰落率は最近の下げを経ても年初来騰落率は相対的な堅調を維持しています。こうした銘柄群の共通項として生成AI(人工知能)の商用化やビジネス面での活用に積極姿勢を有していることが挙げられます。

AI向けデータセンターや高速サーバーの利用は今後加速するとみられ、企業によるAI活用が進むことで売上高が成長し、生産性や効率性の向上も期待されています。こうしたテック系大手7社それぞれと顧客側の収益化が進めば、関連した半導体、ハードウエア、ソフトウエアの需要が高まることで2024年や2025年の収益見通しは拡大すると想定できます。

参考までに、ナスダック100指数ベースのEPS(1株当たり利益)を巡る市場予想平均は2023年で前年比4.7%増益、2024年で同20.8%増益、2025年で同14.7%増益と見込まれています(27日時点)。

なお、2000年ごろまでの「ITバブル」と異なる点としては、テック系大手企業のROEは総じて高く、「財務の健全性」や「利益の拡大(成長)期待」が挙げられると考えられます。債券市場金利が安定すれば、ナスダック相場の復調が米国株式を再びリードする可能性があると見込んでいます。

<図表2>時価総額大手の年初来騰落率は堅調

(出所) Bloombergより楽天証券経済研究所作成(2023年9月27日)

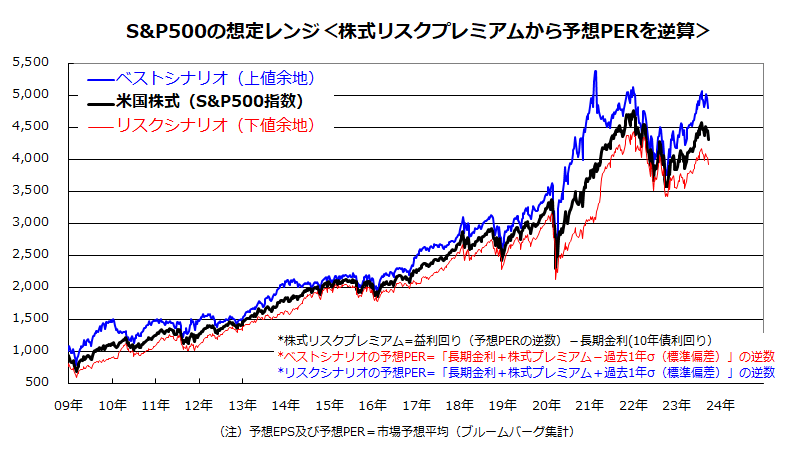

長期金利上昇で切り下がるS&P500の想定レンジ

前述した通り、長期金利の上昇はバリュエーション面で株価の重しとなっています。市場は、債券金利の落ち着きと企業業績を巡る安堵(あんど)感(堅調決算や業績向上を巡る業績ガイダンスの発表)を必要としていると考えられます。ご参考までに、著者が将来の株価(S&P500)動向を試算する上で参考にしている「S&P500の想定レンジ」を図表3でご紹介します。

これは、株式リスクプレミアム(予想PERの逆数-長期金利)を試算した上で、「ベストシナリオの予想PER(長期金利+株式リスクプレミアム-過去1年の標準偏差(σ))」および「リスクシナリオの予想PER(長期金利+株式リスクプレミアム+過去1年の標準偏差(σ))」それぞれから算出したS&P500の「想定レンジ」を試算するモデルです。

基本的にレンジが右肩上がりだったのは、S&P500ベースの予想EPSが長期で成長・拡大してきたことを示しています。S&P500は上下しながらも、想定したレンジ内で推移してきたことが分かります。

結論を言えば、本モデルに基づいたS&P500の当面のベストシナリオ(上値余地)は4,812程度、リスクシナリオ(下値余地)は3,919程度と試算できます。直近では長期金利の上昇を受けて想定レンジがやや切り下がったことが分かります。

ただ、今後基調としてのインフレや景気減速を反映し長期金利が低下する可能性がある一方、来年の業績拡大見通しを織り込んでいくと想定するなら、S&P500は今年末までに4,600程度、2024年の中ごろまでに4,800程度(2022年初に付けた過去最高値を更新する)復調傾向も視野に入ってくると考えています。

長期金利が上昇し市場心理が過度に悪化して株価が軟調となっている現在のような局面では、押し目買いや積み増し買いが長期的資産形成に寄与すると思われます。

<図表3>「S&P500の想定レンジ」を試算してみる

▼著者おすすめのバックナンバー

2023年9月22日:米国株式はFRBのタカ派姿勢を乗り越えるか

2023年9月15日:積立投資の有力対象が米国株式である理由

2023年9月8日:米国のソフトランディングと利上げ打ち止めは期待できる?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。