![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

安定(原油高)求める動きは長期化

原油価格が高止まりしている一因に、OPECプラスが強い動機(感情論を含め)をもって減産に取り組んでいることが挙げられます。以下は、筆者が考える強い動機が生まれた経緯です。

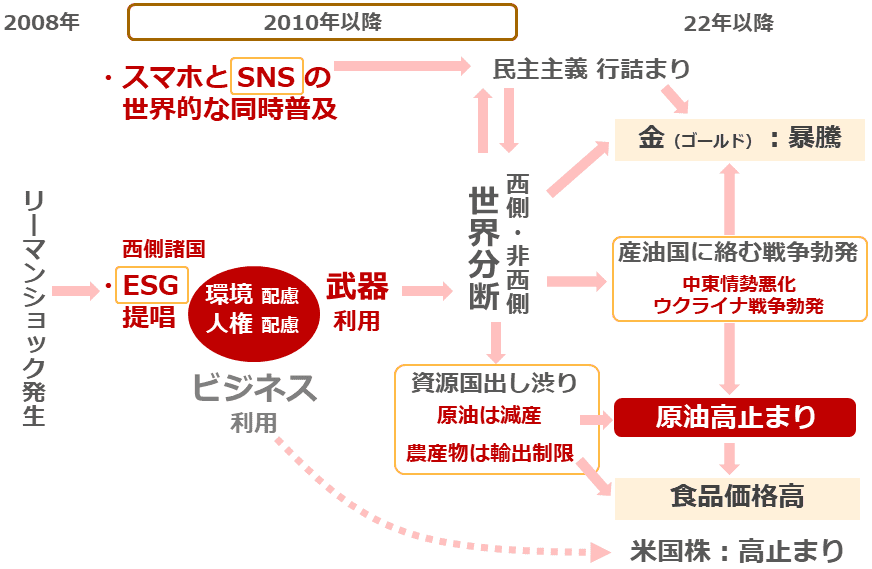

図:「ESG」「SNS」が原油価格を高止まりさせた経緯

西側と非西側の「世界分断」は、減産(原油の出し渋り)のほか、原油の供給減少懸念を強める戦争の原因でもあります。そして、上図のとおり世界分断は、「ESG」と「SNS」の世界的な普及が一因で発生した可能性があります。

SNSは、大きな選挙の際に、たびたび民主主義の根幹をゆるがす側面を見せてきました(2016年の米大統領選、英国のEU(欧州連合)離脱を問う国民投票など。2024年5月の日本の衆議院補欠選挙もその可能性は否定できない)。ESGについては先述のとおり、石油を一方的に否定し、産油国を傷つけるきっかけになりました。

原油価格を下げたければ、戦争や出し渋り(減産)の一因である世界分断を解消する必要があります。そして世界分断を解消するためには、ESGのスピードを緩めたり、SNSの使用頻度を下げたりする必要があります。

これまで莫大(ばくだい)な投資を続けてきたESGを止めたり、人々の生活のインフラと化したSNSを使わないようにしたりすることは、できるのでしょうか。できないと、筆者は考えます。それはつまり、人類がインフレを止める現実的で有効な手段を持ち合わせていないこと、インフレが長期視点で続くことを示唆していると言えます。

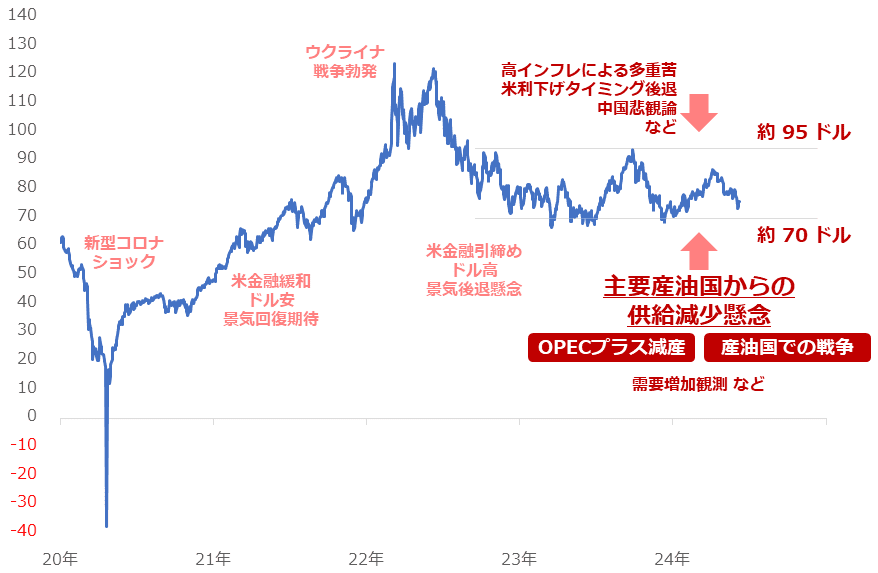

以下のグラフは短期的な値動きを示しています。2022年の後半以降、70ドル前後から95ドル前後という高水準を維持しつつ、小幅なレンジ内で推移しています。小幅なレンジであるのは、材料がないからではなく、上昇圧力と下落圧力が拮抗(きっこう)しているためです。

図:NY原油先物(日足 終値) 単位:ドル/バレル

下落圧力は、インフレが続いていることで経済活動の諸コストが増えたり、FRB(米連邦準備制度理事会)の利下げのタイミングが遅れたりして景気回復が遅れる懸念が浮上していることや、中国の景気減速懸念が根強く残っていることなどが挙げられます。上昇圧力は、主要な産油国からの供給減少懸念(OPECプラスの減産やウクライナ戦争・中東情勢悪化)や、需要が増加する観測が浮上していることが挙げられます。

「脱炭素」や「世界分断」を背景に、強い覚悟をもってOPECプラスが「安定」を求めて減産を続けている以上、原油価格が大暴落する可能性は低いと考えています。インフレは続く、というアイデアをもって投資活動に当たることが必要かもしれません。

[参考]エネルギー関連の投資商品例

国内ETF(上場投資信託)・ETN(NISA(ニーサ:少額投資非課税制度)成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(NISA成長投資枠活用可)

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF(NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託(NISA成長投資枠活用可)

HSBC 世界資源エネルギー オープン

シェール関連株オープン

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)

![[動画で解説]「ドル/円、来月は165円か。政府日銀の介入はいつ?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bbb43fc70cde9a4ae842c3264da1af444138.jpg)