![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

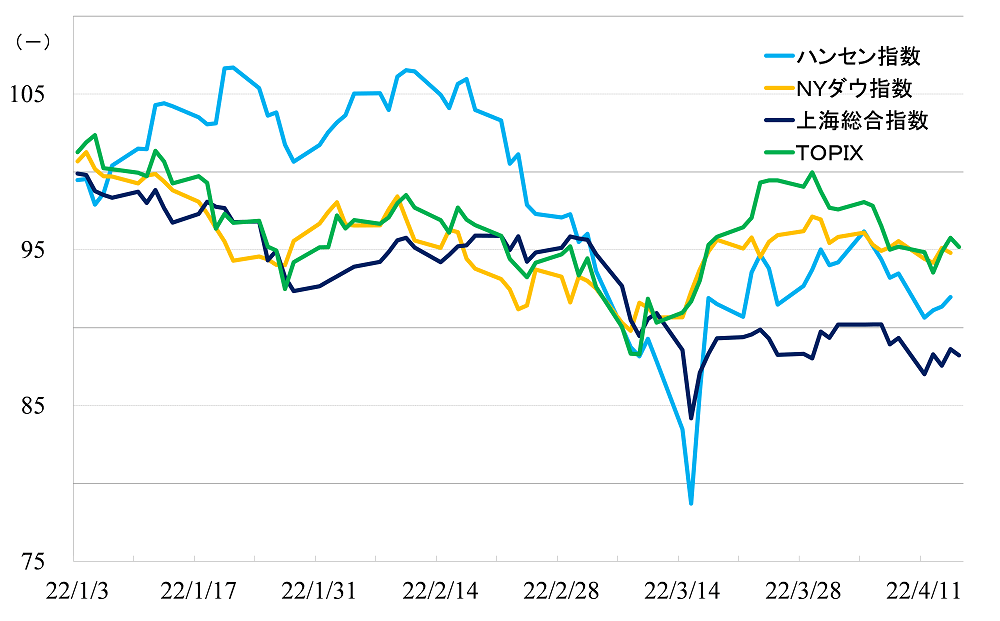

ハンセン指数は押し目を形成、上海総合指数は上値の重い展開

ロシアのウクライナ侵攻をきっかけに大きく下げたハンセン、上海総合指数ですが、3月16日午後に開かれた国務院金融安定発展委員会による会議の内容が好感されて、両指数ともいったんリバウンドしました。

その後、ハンセン指数はしばらく戻り歩調が続いたのですが、4月4日に天井を付け、押し目を形成しています。一方、上海総合指数の戻りは小さく、3月下旬以降、上値の重い動きが続いています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年4月15日、ハンセン指数、NYダウは14日)

買い材料は当局の景気対策、資本市場対策であり、総合的な政策期待です。一方、売り材料は、新型コロナ禍、ゼロコロナ政策であり、減速傾向を強める景気動向です。

香港市場に関しては、それらに加え、中国企業の米国市場からの締め出しや、米国のインフレ加速見通し、それへの対応としての金融引き締め政策、QE(量的緩和)が終了し、QT(量的引き締め)が開始されることによる資金流動性が不足する懸念など、米国側の悪材料もあります。

双方の材料について、少しまとめてみます。まず、中国当局の政策期待ですが、崩れることはないと考えています。15日には預金準備率の引き下げが発表されました。

13日に開かれた国務院常務会議では、金融緩和政策に加え、消費促進政策、輸出に関する税金を還付する政策などを打ち出す方針が発表されているので、今後、適宜、多方面から対策が出てくるとみています。

また、米国に関する悪材料についてですが、支持率低下に悩むバイデン政権は秋の選挙に向けて、内政立て直しに重点を置かざるを得ない状況です。中国企業への実質的に効果のある制裁を行えば、米国企業への影響も無視できず、対中強硬策は打ち出しにくい状況です。

市場の予想を超えるような金融引き締め政策が実施されかねないといった懸念はありますが、このタイミングで株価の急落を放置するわけにはいかず、バイデン政権は株式市場、とりわけ需給面での配慮を怠らないだろうとみています。

ですから、こちらについてもそれほど心配していません。なお、ウクライナ情勢については、直接的にはもうサプライズはないだろうと考えています。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)