![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

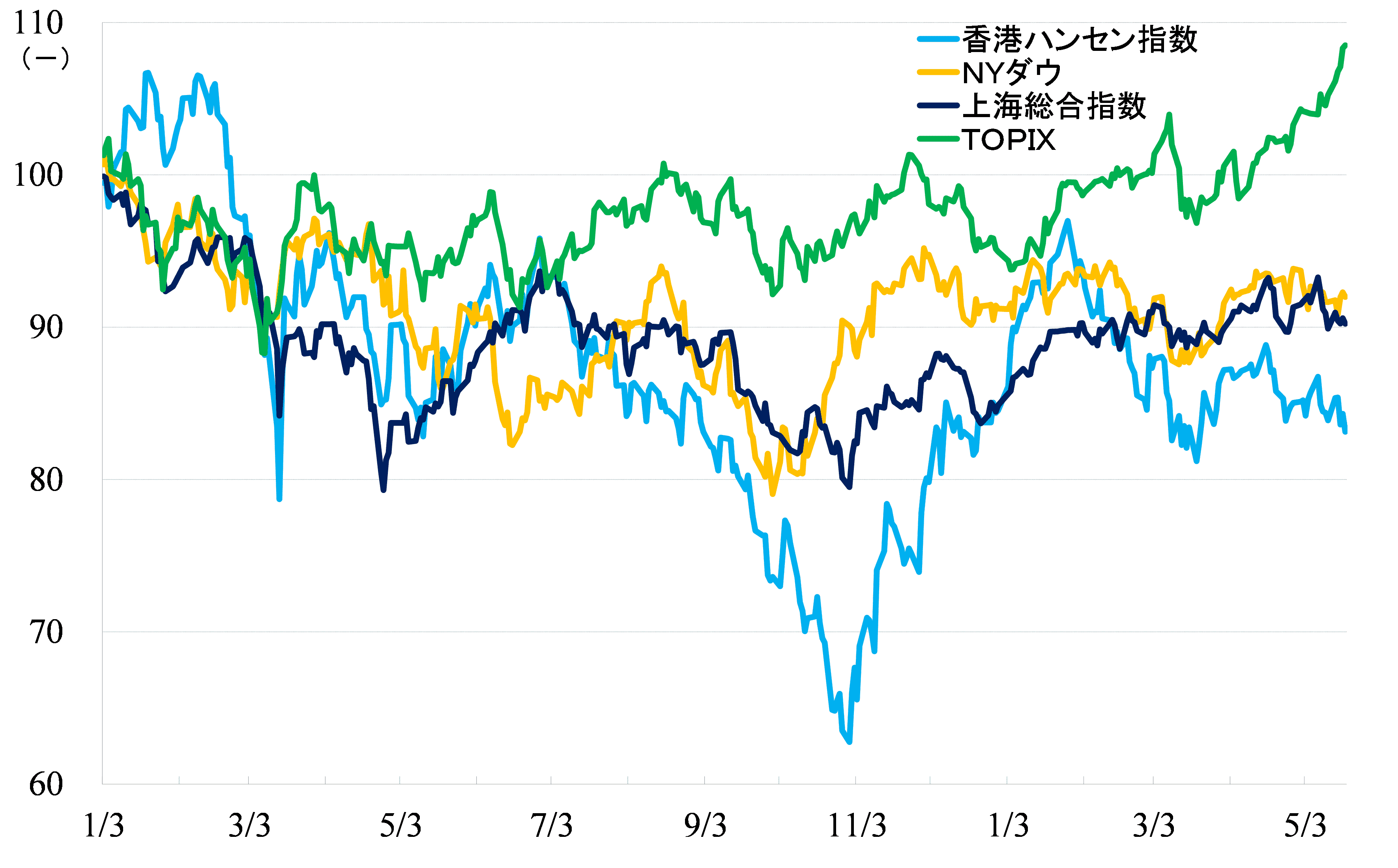

ハンセン指数は調整局面、上海総合指数は上昇トレンドには至らず

3月20日をボトムに切り返した香港ハンセン指数ですが上値は重く、4月17日に高値を付けた後は、調整局面となっています。一方、上海総合指数は4月18日、5月8日に、昨年7月以来の高値(終値ベース)を更新しているのですが、その都度押し戻されており、上昇トレンドの形成には至っておりません。

グラフ1. 2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2023年5月19日)

香港ハンセン指数とTOPIX(東証株価指数)の値動きはとても対照的です。それぞれについて、ダウ工業株30種平均に対する比率を計算、それを昨年末時点を100として指数化させたグラフを作ってみました。

いわゆる相対株価グラフですが、それをみると香港ハンセン指数は年初に急上昇(NYダウを大きく上回るパフォーマンス)していますが、春節休暇直後にピークを打っています。

ゼロコロナ政策の解除による景気の急回復期待で大きく買われたのですが、その後、その期待は修正され、バイデン政権による半導体の対中輸出規制政策の影響もあり、下落トレンドとなっています。ただ、足元では下げ止まった感もあり、また、5月19日現在、NYダウと比べ、わずかなアンダーパフォームにとどまっています。

ちなみに、TOPIXは年初から上げ下げを繰り返していましたが、4月7日をボトムにそれ以降は、強い上昇トレンドを形成しています。4月9日に植田和男氏が日本銀行の新総裁に就任、早々に従来からの金融政策を維持すると明言しました。

4月11日にはバフェット氏が来日、日本経済新聞社による単独インタビューに応じ、「日本株の追加投資を検討したい」と強気な見方を披露しました。これらが好材料となったとみられます。

グラフ2.ハンセン、TOPIXの相対株価(対NYダウ)の推移

注2:2022年末の相対株価を100として指数化した。

出所:各取引所統計データから筆者作成(直近データは2023年5月19日)

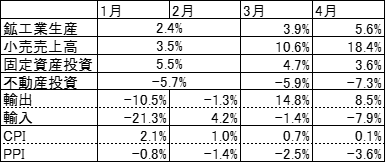

中国株市場は景気動向が最大の焦点!

今後の中国株市場についてですが、引き続き景気動向が最大の焦点です。

月次の経済統計をみると、生産、消費は回復基調にあるのですが、投資、特に不動産投資と輸入、物価などは戻りが遅れています。

表1.今年に入ってからの月次経済統計の推移

注2:固定資産投資、不動産投資については、金額、累計の伸び率だけしか発表されないため、毎月のそれらのデータから当月の月次伸び率を推計した。

この現状について、4月28日に開催された政治局会議では、「足もとの景気回復は主にリバウンドによるもので、内生する経済をけん引する動力はまだ強くなく、需要は依然として不足しており、経済のレベルアップを進める上で新たな障害に直面している」、「質の高い発展を推し進めるには多くの困難・チャレンジを克服しなければならない」と分析しています。

需要が不足しています。今後、国、地方政府は債券発行枠を広げ、インフラ投資を拡大させたり、利下げにより民間投資を引き出させるとともに、オートローン、消費者ローンを活発化させ、新エネルギー自動車や、耐久消費財需要を刺激したり、積極的な財政金融政策を打ち出すことになるでしょう。

ただ、最も経済への波及効果の高い不動産については、業者向けの融資金利、消費者向けの不動産ローン金利の引き下げ、不動産購入における制約条件の緩和とか、賃貸向け住宅建設の加速といった政策が打ち出されているのですが、なかなか効果が現れてきません。不動産市場の底打ち、回復が待たれるところです。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)