![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

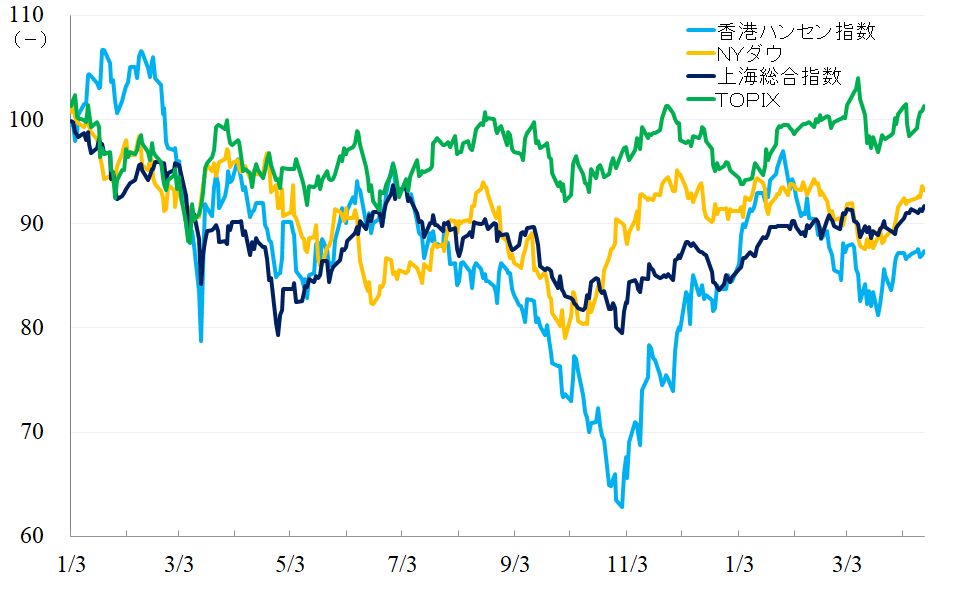

ハンセン指数は切り返し、上海総合指数は高値圏での持ち合い継続

1月27日をピークとして押し目を形成していた香港ハンセン指数ですが、3月20日をボトムに切り返しています。シリコンバレー銀行の破綻、クレディ・スイスの経営危機などに端を発する国際金融市場の混乱も、各国の金融監督管理部門などが主導する形で無難に処理されることが明らかになると、落ち着きを取り戻しています。

景気見通しはむしろ悪化しているのですが、それは逆に米国における利上げの早期停止、年後半(年末)の利下げへの期待につながり、株価を押し上げる方向に作用しています。

上海総合指数は春節休暇明け(1月30日)以降、高値圏での持ち合いが続いており、4月14日現在、持ち合い圏の上限あたりで推移しています。「景気回復を示すデータ待ち」といった状態です。

グラフ1. 2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2023年4月14日)

香港市場は上昇しやすい環境へ、エネルギー価格の動向には警戒が必要

今後の香港市場の見通しについてですが、米国が年後半(年末)に利下げを実施する見通しが強まれば、グローバル市場は不況下の株高、金融相場となる可能性が高いとみられ、欧米投資家のリスク許容度の高まりによって、香港市場も上昇しやすい環境となるでしょう。

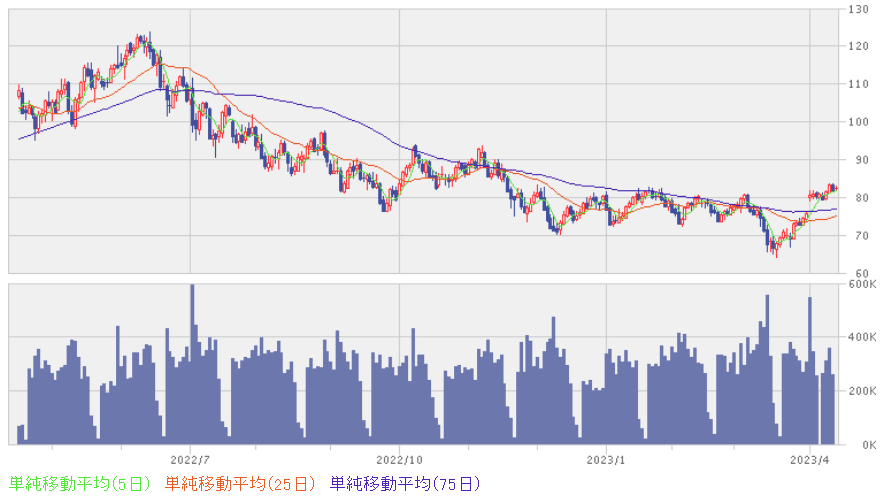

問題は、利下げしてもインフレは収まるのか、再燃しないのかに尽きます。こうした視点に立てば、もっとも警戒すべきは、足元のCPI(消費者物価指数)の動向ではなく、金融政策ではコントロールが難しいエネルギー価格の動向だと考えています。

OPEC(石油輸出国機構)プラスは4月2日、5月から原油生産量を各国が自主的に減産すると発表しました。サウジアラビアが1日当たり50万バレル、ロシアが50万バレル(ただし、3月から減産)、イラクが21万1,000バレルなど、全体で166万バレルの減産となるようです。

この発表を受けてWTI(ウエスト・テキサス・インターミディエート)原油先物価格は急騰、3月上旬の金融不安発生前の価格に戻ったばかりか、4月14日現在、年初来高値近辺での動きとなっています。

グラフ2. 原油(WTI)先物(NYMEX)価格の推移(日足、1年、直近は4月14日)

彼らが自主減産に踏み切ったのはあくまで経済的な理由からであり、そのこと自体は十分理解できるのですが、ただ、欧米の不利益を顧みることなく、実施している点に大きなリスクを感じます。

サウジアラビアとイランは3月、中国の仲介によって、電撃的に両国関係を正常化させています。また、ロシアはシリア、イランなどと友好関係にあるほか、同じ産油国としてOPECプラスという枠組みで協調して原油の需給調整を行うなど、中東国との関係は良好です。

一方米国は、大規模なオイルシェル開発に成功したことで中東産油国にとって重要顧客ではなく、警戒すべき競争相手となっています。

昨年11月にもOPECプラスは全体で世界の供給量の約2%におよぶ1日当たり200万バレルの減産を実施しています(合意は10月5日)。この時も減産の背景には原油価格の下落がありました。つまり、今後、原油価格が下落に転じれば、再び彼らは減産しかねません。

今後、中国が景気回復を鮮明にするだろうと予想される中で、原油需要は強含みと予想されます。つまり、原油価格は下落せず、むしろ上昇するような局面が訪れる可能性があり、そうなればグローバル経済はコストプッシュ型インフレの再発を懸念しなければならず、米国では前述のインフレが収まるといった前提が崩れてしまいます。

今回のグローバルなインフレの発生は、ロシアによるウクライナ侵攻に対する制裁として、ロシアからのエネルギー資源の購入を制限したことに端を発しています。経済活動には必要不可欠で、経済活動の基礎となる原油の供給を安定させない限り、根本的なインフレの解消は難しいと思います。

少し悲観的な話になってしまいましたが、逆に原油価格さえ抑え込めれば、金融政策で物価はなんとかコントロールできるはずです。どんな形でもよいので、ウクライナ、ロシア間でできるだけ早く、和平を実現させてほしいものです。そうすれば、それが国際金融市場にとって大きなサプライズとなり、同時に投資家にとっては大きなチャンスとなるでしょう。

グローバル金融市場への開放が進んでいない本土金融市場では、グローバルな金融危機懸念による影響は限定的です。ただ、政策期待だけで上昇する段階は過ぎ去っています。データで景気回復をしっかりと確認できれば、新たな資金流入が期待できるとみています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)