![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

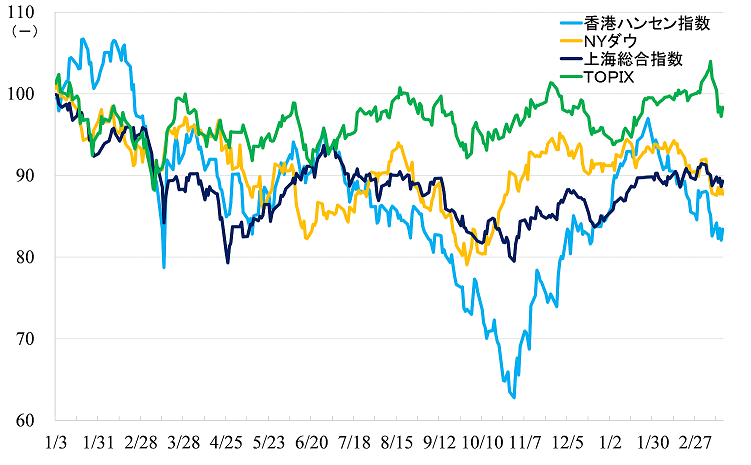

香港ハンセン指数は押し目を形成!上海総合指数は上値の重い状態が継続

香港ハンセン指数は1月27日をピークとして押し目を形成しています。2月上旬に発生した気球事件による米中関係の悪化に加え、3月中旬からはSVB銀行の破綻、クレディ・スイスの信用不安などに端を発する国際金融市場の混乱が市場低迷の要因となっています。

上海総合指数は春節休暇明け(1月30日)以降、上値の重い状態が続いています。3月前半に開催された全国政治協商会議、全人代において、政府活動報告や、当局幹部、両会代表企業のトップなどによるマスコミへの発言などを聞く限り、事前に期待されたほど、景気回復、経済成長に対する当局の意気込み、企業家の事業意欲の高まりなどを感じ取ることができませんでした。

「ゼロコロナ政策の廃止に伴う全面的な景気回復に対する期待が萎んだ」というほどではありませんが、多くの投資家が足元の景気回復状況をにらみつつの冷静な投資スタンスを取り始めています。

グラフ1. 2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2023年3月17日)

グローバル金融危機は回避される?中国は最も耐性の強い国家

今後の見通しについてですが、香港市場に関しては、まず、グローバル金融危機が回避されるかどうかが最も気掛かりな点です。ただ、万が一金融危機が発生してしまった場合、中国の金融市場は部分的にしか開放されておらず、その上、国家が金融をはじめ重要産業を実質的に直接管理できるシステムを採る中国は最も耐性の強い国家といえます。

それは、2008年秋に発生したリーマンショックにおいて、中国はその直接的な影響が軽微であったばかりか、いち早く4兆元規模の景気対策を実施し、総需要の創出を通じてグローバル経済を救う働きをしたといった歴史的事実が危機に対する耐性の強さを物語っています。

もちろん、グローバル機関投資家が主体の香港市場は彼らのリスク回避行動と無縁ではありません。いったん危機が発生すれば他の市場と同様に急落してしまう可能性を否定できません。

しかし、機関投資家がグローバルアセットアロケーションを冷静に考えられるような状態になれば、香港株を含めた中国株は相対的に有利な立場にあることが強く意識されることになるだろうと考えます。

本土市場に関しては、景気回復の足取りや、具体的な政策の発動が、引き続き相場見通しのポイントとなるでしょう。

新型コロナの流行、ゼロコロナ政策の徹底によって、需要面からも、供給面からも大きな制約を受け、2022年の経済成長率は目標とした5.5%前後を大きく下回る3.0%にまで落ち込んでしまった中国経済です。

新型コロナの弱毒化、ゼロコロナ政策の廃止で中国経済はV字回復するといった大前提は変わりません。何があっても、この点から目をそらさないようにしたいところです。

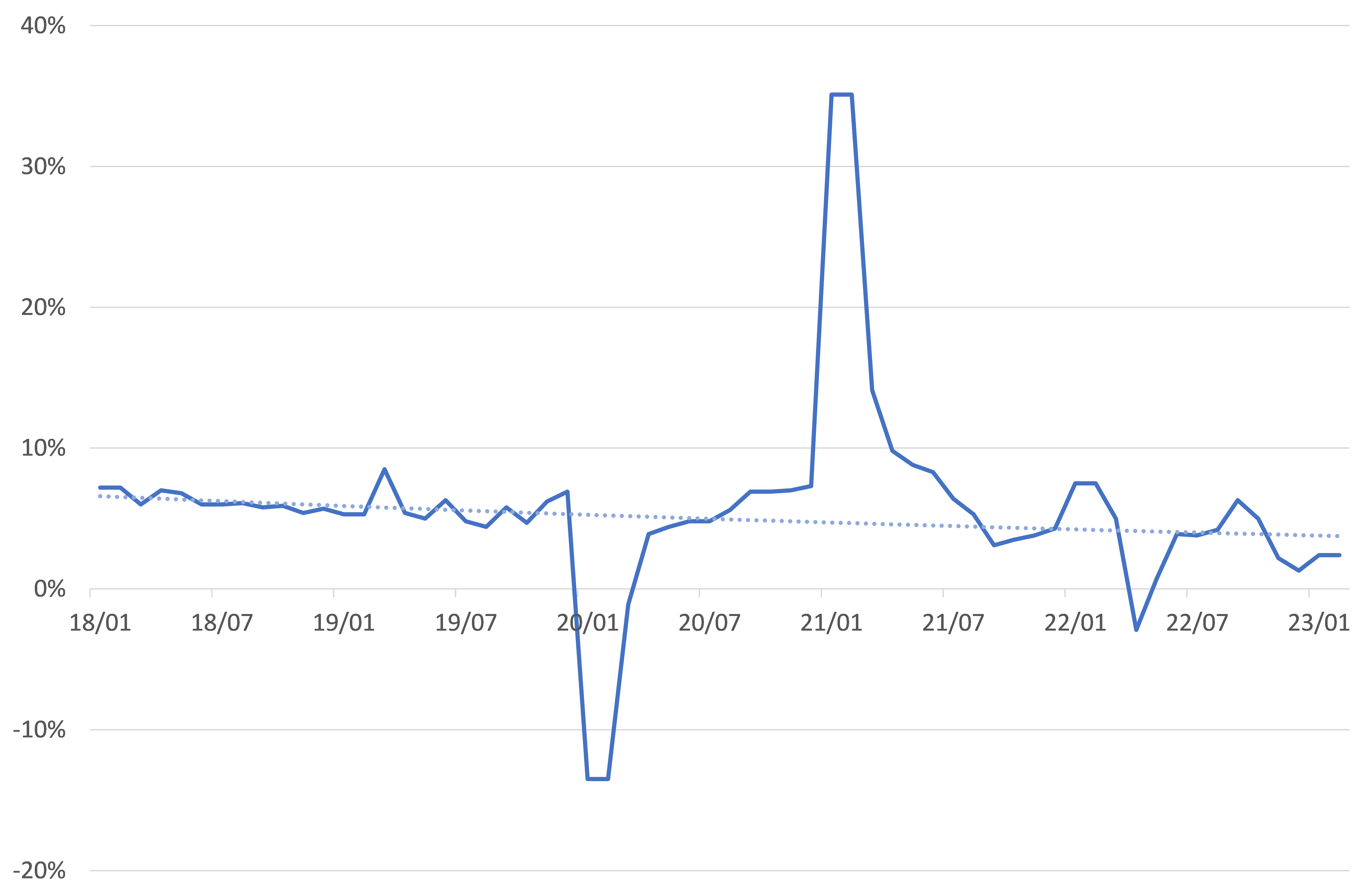

足元の中国経済の回復状況をいくつかの指標で確認しておきます。

グラフ2. 2018年以降の鉱工業生産の伸び率推移(直近は2023年1、2月)

注1.1月のデータは統計が発表されないため、2月に発表される1、2月合計値をそのまま記入

注2.破線は2018年、2019年のデータをもとに最小二乗法(自然対数ベース)を用いて計算した

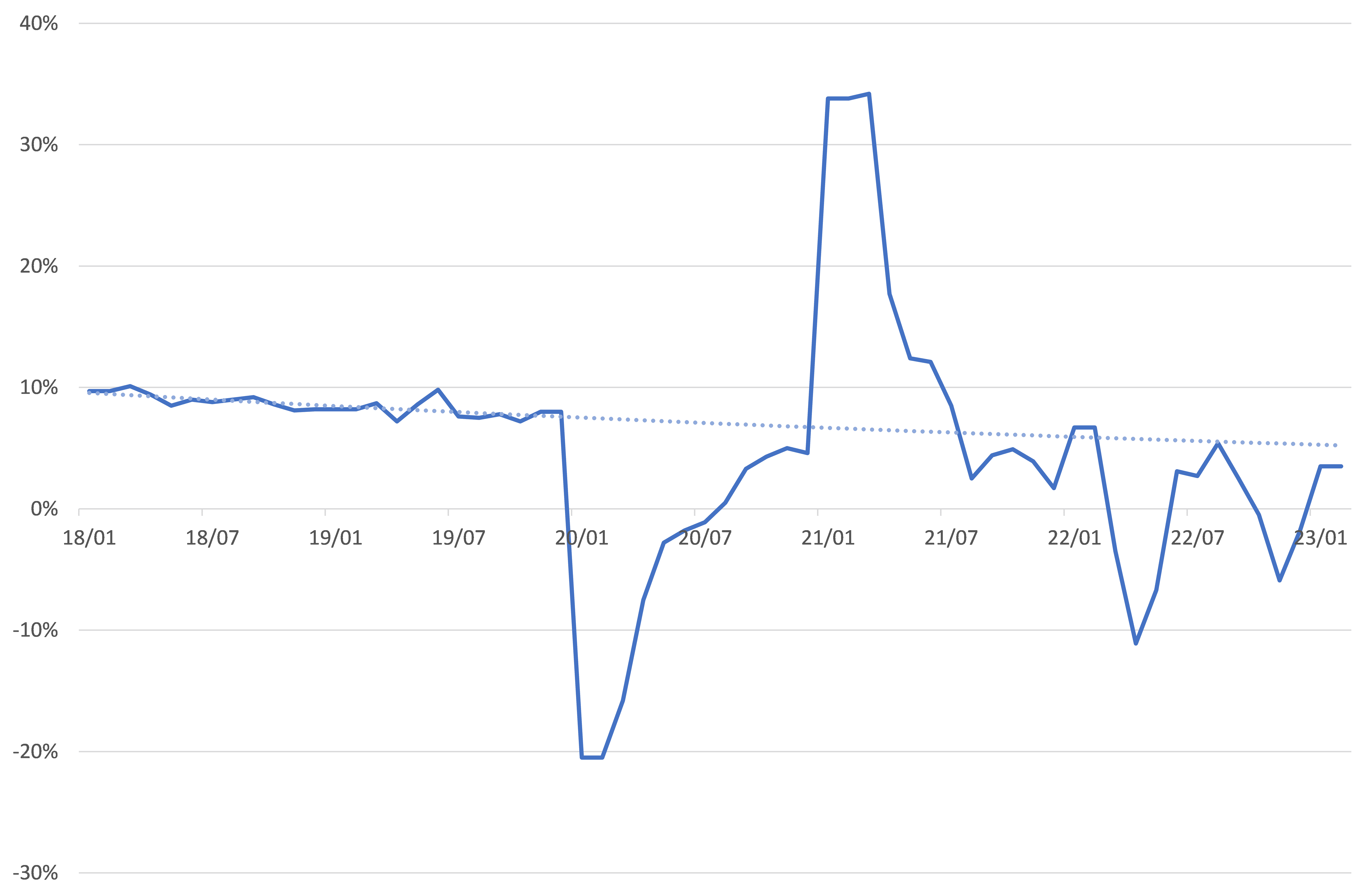

グラフ3. 2018年以降の小売売上高の伸び率推移(直近は2023年1、2月)

注1.1月のデータは統計が発表されないため、2月に発表される1、2月合計値をそのまま記入

注2.破線は2018年、2019年のデータをもとに最小二乗法(自然対数ベース)を用いて計算した

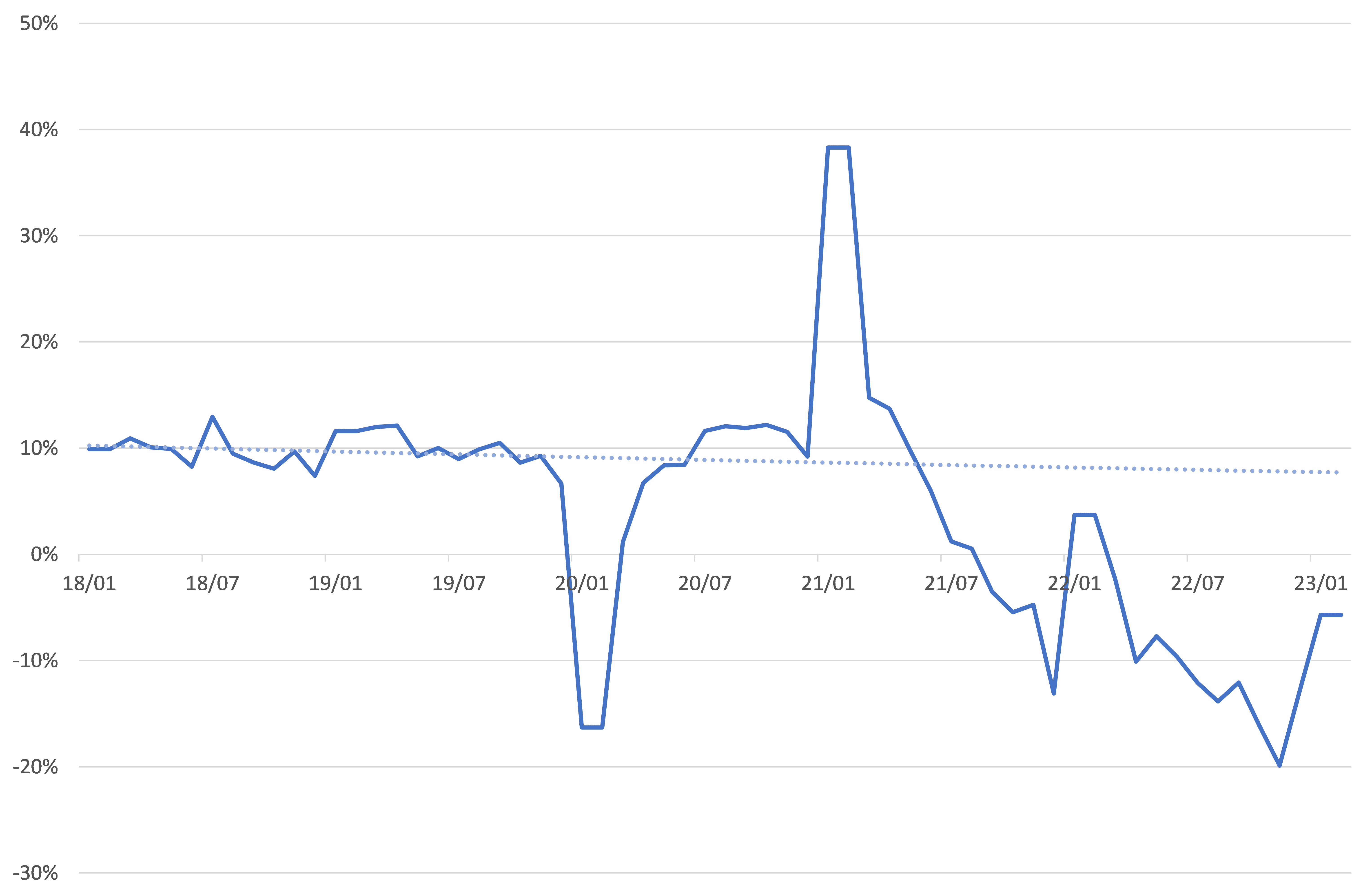

グラフ4. 2018年以降の全国不動産開発投資の伸び率推移(直近は2023年1、2月)

注1.1月のデータは統計が発表されないため、2月に発表される1、2月合計値をそのまま記入

注2.不動産統計については月次の伸び率は発表されないため、累計値、伸び率から推計

注3.破線は2018年、2019年のデータをもとに最小二乗法(自然対数ベース)を用いて計算した

グラフ2~4は、鉱工業生産、小売売上高、全国不動産開発投資に関する月次データおよび、2018年、2019年のデータに基づいたトレンドを示したグラフです。鉱工業生産に比べ、小売売上高、全国不動産開発投資の回復が遅れています。

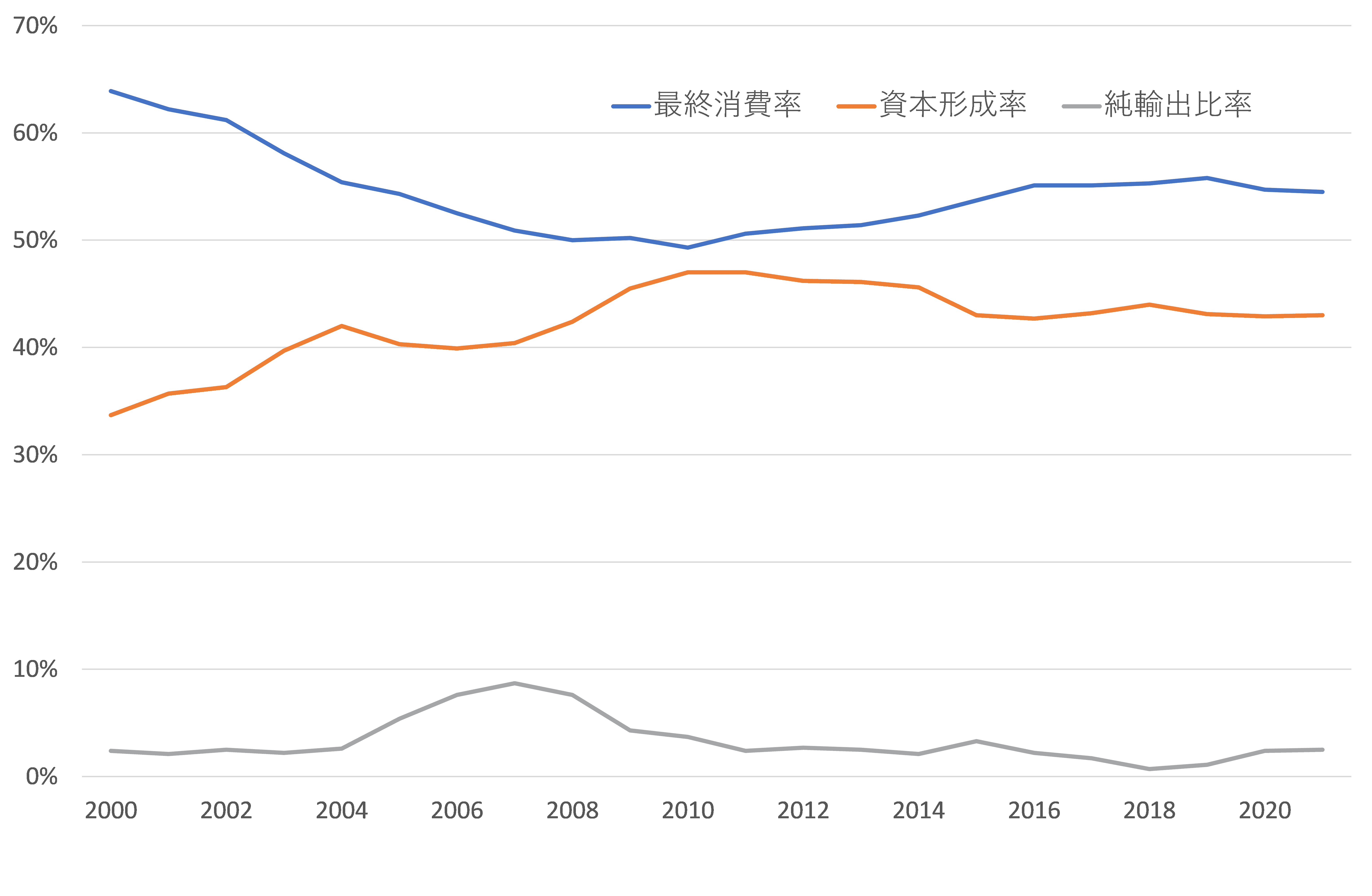

グラフ5.最終消費、資本形成、純輸出比率などの推移

グラフ5は中国経済の需要項目別対名目GDP(国内総生産)比率を示しています。中国の投資比率(資本形成比率)は依然として4割を超える高さをキープしています。

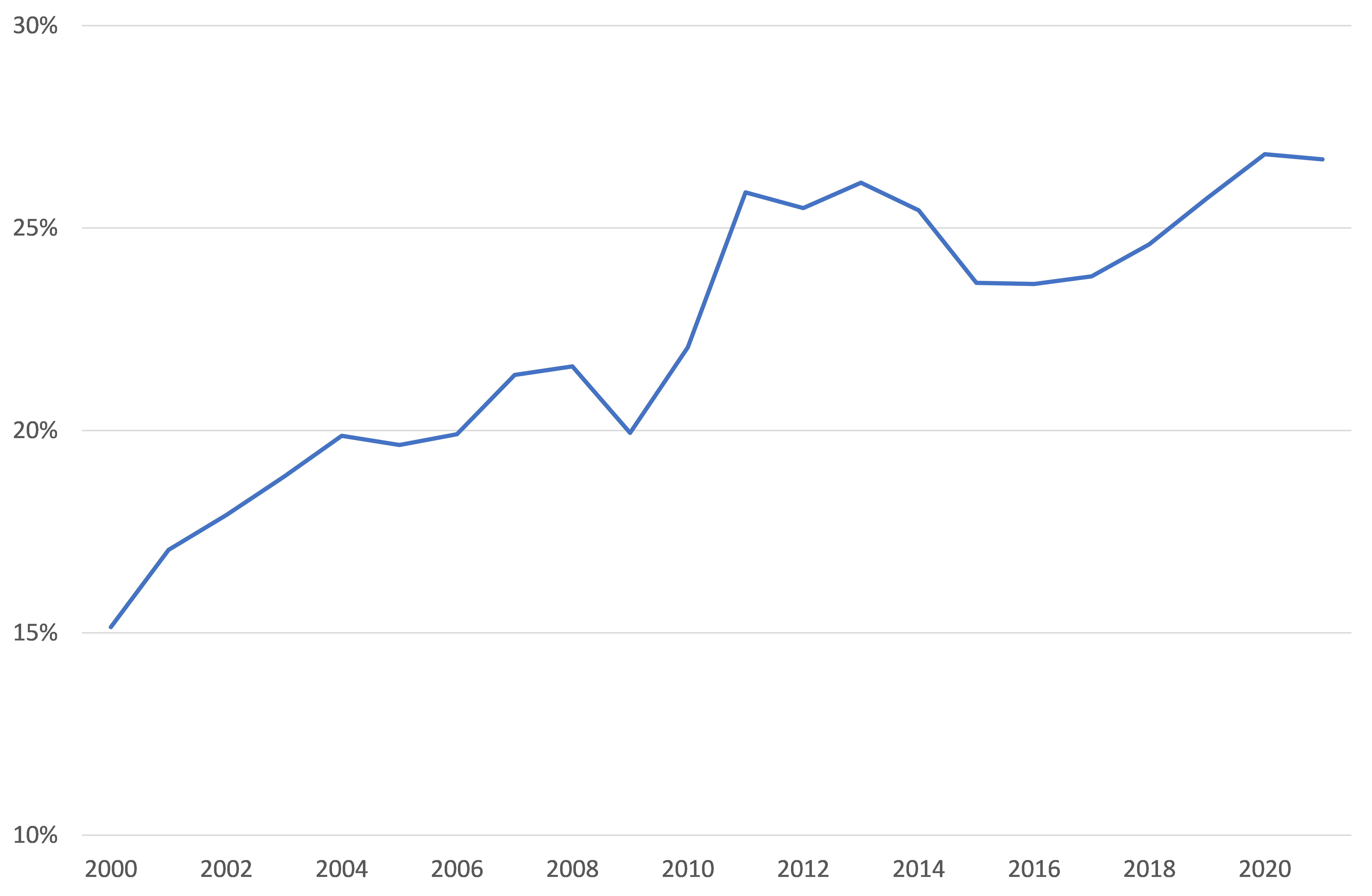

グラフ6.固定資産投資に占める不動産開発投資の比率

グラフ6は固定資産投資に占める不動産開発投資の比率を示したもので、不動産開発投資は全体の投資の3割弱ほどの高さです。

これらのグラフを見る限り、不動産開発投資の動向が全体の成長率にいかに大きな影響を与えるかがよくわかります。成長率を効率よく高めるためには、消費の回復に加え、不動産投資の拡大が不可欠だということです。

経済成長率目標についてですが、必ずしもイコールというわけではありませんが、政策立案を担当する役人、研究者たちは中国の潜在成長率を意識して設定しているとみられます。2022年の成長率目標は5.5%前後でしたが実際には3.0%にとどまっており、前代未聞の未達となりました。

今年は5.0%前後を成長率目標としていますが、月次統計をみる限りでは第4四半期に底打ちした可能性が高く、ならば第1四半期の成長率が昨年第4四半期の成長率(2.9%)を超えて3%以上となる可能性は高いとみられます。

潜在成長率、回復のモーメントを考慮すれば、第2四半期は5.0%程度の達成は十分可能で、下期は前年の成長率の低さなどもあって高い成長が期待できそうです。通年として5.0%を超える成長は決して困難な目標ではないと考えます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)