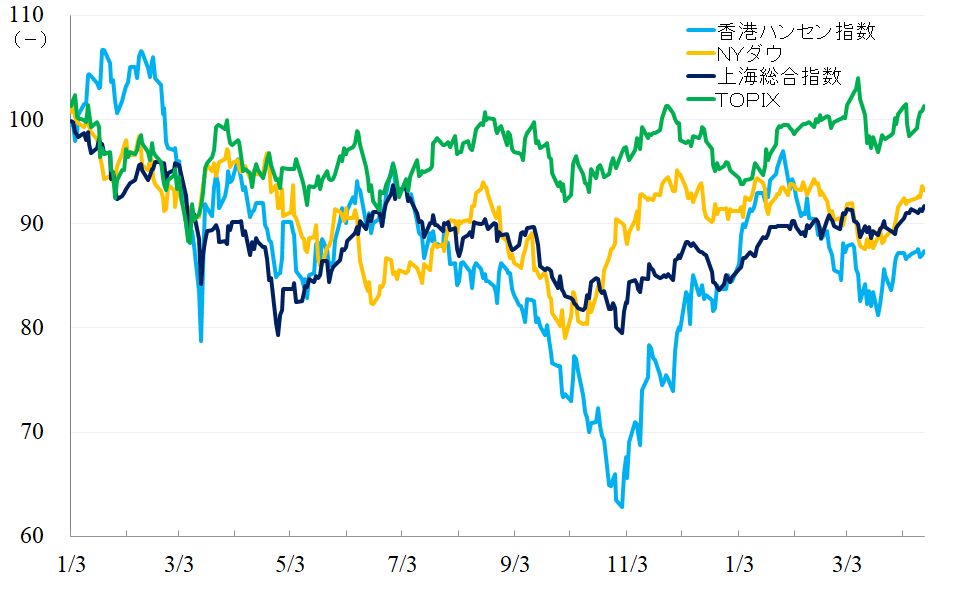

ハンセン指数は切り返し、上海総合指数は高値圏での持ち合い継続

1月27日をピークとして押し目を形成していた香港ハンセン指数ですが、3月20日をボトムに切り返しています。シリコンバレー銀行の破綻、クレディ・スイスの経営危機などに端を発する国際金融市場の混乱も、各国の金融監督管理部門などが主導する形で無難に処理されることが明らかになると、落ち着きを取り戻しています。

景気見通しはむしろ悪化しているのですが、それは逆に米国における利上げの早期停止、年後半(年末)の利下げへの期待につながり、株価を押し上げる方向に作用しています。

上海総合指数は春節休暇明け(1月30日)以降、高値圏での持ち合いが続いており、4月14日現在、持ち合い圏の上限あたりで推移しています。「景気回復を示すデータ待ち」といった状態です。

グラフ1. 2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2023年4月14日)

香港市場は上昇しやすい環境へ、エネルギー価格の動向には警戒が必要

今後の香港市場の見通しについてですが、米国が年後半(年末)に利下げを実施する見通しが強まれば、グローバル市場は不況下の株高、金融相場となる可能性が高いとみられ、欧米投資家のリスク許容度の高まりによって、香港市場も上昇しやすい環境となるでしょう。

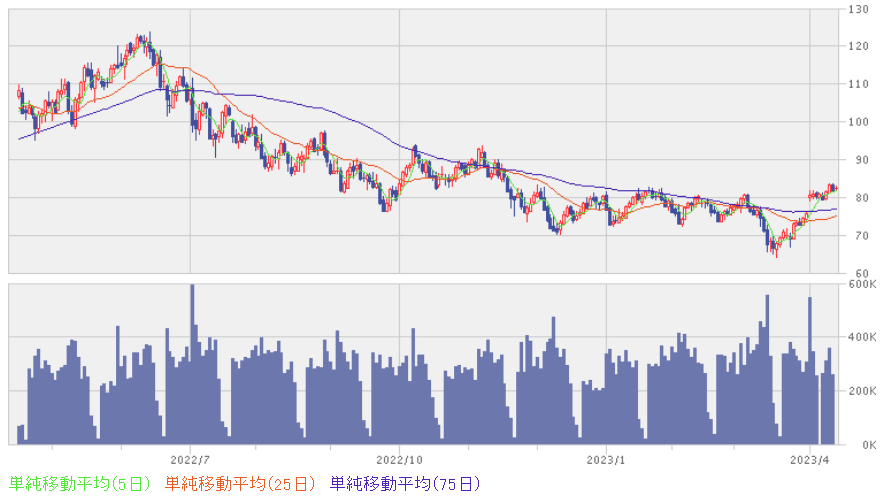

問題は、利下げしてもインフレは収まるのか、再燃しないのかに尽きます。こうした視点に立てば、もっとも警戒すべきは、足元のCPI(消費者物価指数)の動向ではなく、金融政策ではコントロールが難しいエネルギー価格の動向だと考えています。

OPEC(石油輸出国機構)プラスは4月2日、5月から原油生産量を各国が自主的に減産すると発表しました。サウジアラビアが1日当たり50万バレル、ロシアが50万バレル(ただし、3月から減産)、イラクが21万1,000バレルなど、全体で166万バレルの減産となるようです。

この発表を受けてWTI(ウエスト・テキサス・インターミディエート)原油先物価格は急騰、3月上旬の金融不安発生前の価格に戻ったばかりか、4月14日現在、年初来高値近辺での動きとなっています。

グラフ2. 原油(WTI)先物(NYMEX)価格の推移(日足、1年、直近は4月14日)

彼らが自主減産に踏み切ったのはあくまで経済的な理由からであり、そのこと自体は十分理解できるのですが、ただ、欧米の不利益を顧みることなく、実施している点に大きなリスクを感じます。

サウジアラビアとイランは3月、中国の仲介によって、電撃的に両国関係を正常化させています。また、ロシアはシリア、イランなどと友好関係にあるほか、同じ産油国としてOPECプラスという枠組みで協調して原油の需給調整を行うなど、中東国との関係は良好です。

一方米国は、大規模なオイルシェル開発に成功したことで中東産油国にとって重要顧客ではなく、警戒すべき競争相手となっています。

昨年11月にもOPECプラスは全体で世界の供給量の約2%におよぶ1日当たり200万バレルの減産を実施しています(合意は10月5日)。この時も減産の背景には原油価格の下落がありました。つまり、今後、原油価格が下落に転じれば、再び彼らは減産しかねません。

今後、中国が景気回復を鮮明にするだろうと予想される中で、原油需要は強含みと予想されます。つまり、原油価格は下落せず、むしろ上昇するような局面が訪れる可能性があり、そうなればグローバル経済はコストプッシュ型インフレの再発を懸念しなければならず、米国では前述のインフレが収まるといった前提が崩れてしまいます。

今回のグローバルなインフレの発生は、ロシアによるウクライナ侵攻に対する制裁として、ロシアからのエネルギー資源の購入を制限したことに端を発しています。経済活動には必要不可欠で、経済活動の基礎となる原油の供給を安定させない限り、根本的なインフレの解消は難しいと思います。

少し悲観的な話になってしまいましたが、逆に原油価格さえ抑え込めれば、金融政策で物価はなんとかコントロールできるはずです。どんな形でもよいので、ウクライナ、ロシア間でできるだけ早く、和平を実現させてほしいものです。そうすれば、それが国際金融市場にとって大きなサプライズとなり、同時に投資家にとっては大きなチャンスとなるでしょう。

グローバル金融市場への開放が進んでいない本土金融市場では、グローバルな金融危機懸念による影響は限定的です。ただ、政策期待だけで上昇する段階は過ぎ去っています。データで景気回復をしっかりと確認できれば、新たな資金流入が期待できるとみています。

これから業績好調が見込まれる景気敏感株に注目!

今回の注目セクターは景気敏感セクターです。グローバル経済、(株式)需給にばかり気をとられることなく、あくまでこれから業績の良くなるだろうセクター、銘柄を丹念に探していきたいところです。

注.市場コンセンサスは4月14日現在、楽天証券HPより

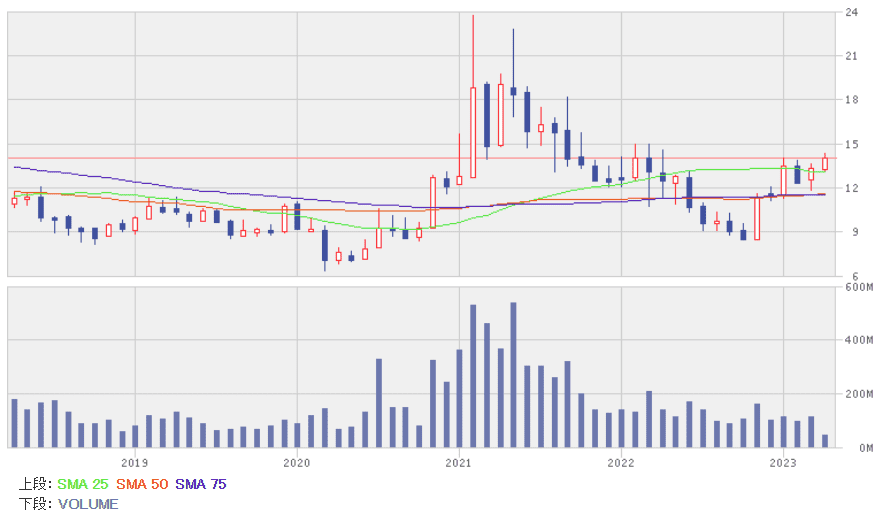

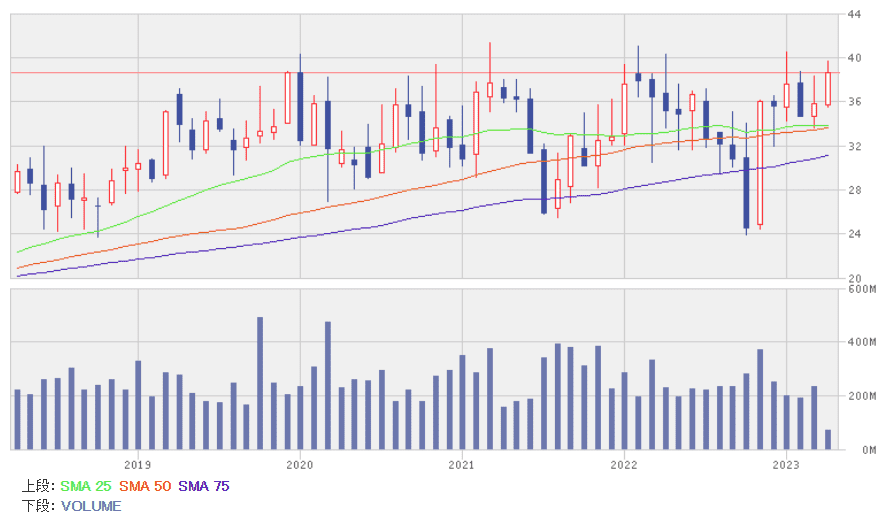

注目株1:江西銅業(00358)

江西省政府系の非鉄金属メーカーで、江西省徳興市に中国最大規模の銅鉱山を所有しています。この徳興を含め4カ所の銅鉱山、1カ所の銀鉱山を所有しています。同社は、これらの自社資源から産出される銅、金、銀鉱石などを精錬し、各種金属製品を製造しており、銅の生産量では中国最大規模です。

部門別売上高(2022年12月期)では、電解精錬によって得られる陰極銅が全体の52%、さらにそれを加工した電線などに使われる銅線が23%で、銅製品で全体の80%を占めます。そのほか、金が7%、銀が3%、硫酸その他が10%を占めます。

2022年12月期は8%増収、4%増益でした。米国の利上げによるドル高、中国のゼロコロナ政策などの影響で景気減速懸念が高まり銅の価格は昨年6月以降下落しました。生産量は増えたものの価格下落の影響が大きく、粗利益率の下落もあり、微増益にとどまりました。

今後の業績見通しですが、銅の(国際)価格見通しがそのポイントとなります。まず、グローバルの需要見通しですが、下期に入り景気が減速する懸念が強まっています。一方で、米国のインフレ率は低下傾向を示しています。下期以降、FRB(米連邦準備制度理事会)が利下げに転じるのであればグローバル経済は小さな減速で済むだろうとみています。

世界最大の銅需要国である中国では、ゼロコロナ政策の廃止により2023年の経済は回復基調をたどると予想しています。加えて、政策により、太陽光発電、風力発電、新エネルギー自動車などの領域での銅使用量の増加が予想されます。

ちなみに同社資料では、これらの産業における銅の消費量は2022年の109万トンから2025年には209万トン、2030年には398万トンへと長期的に増え続けると予想しています。今年の中国国内向けの需要は好調とみています。

グローバルな供給面では、ペルー、インドネシアなどで発生した事故、道路封鎖などの影響や、ここ数年の投資不足などから供給面に不安があります。全体として需給ひっ迫により銅価格は上昇する可能性があります。

こうした外部環境の中で同社は2023年、陰極銅を13%増の207万トン、金を11%増の98万5,000トン生産する計画です。銅、金価格の上昇によって、業績は大きく拡大する可能性があると予想します。

江西銅業の月足

出所:楽天証券HP

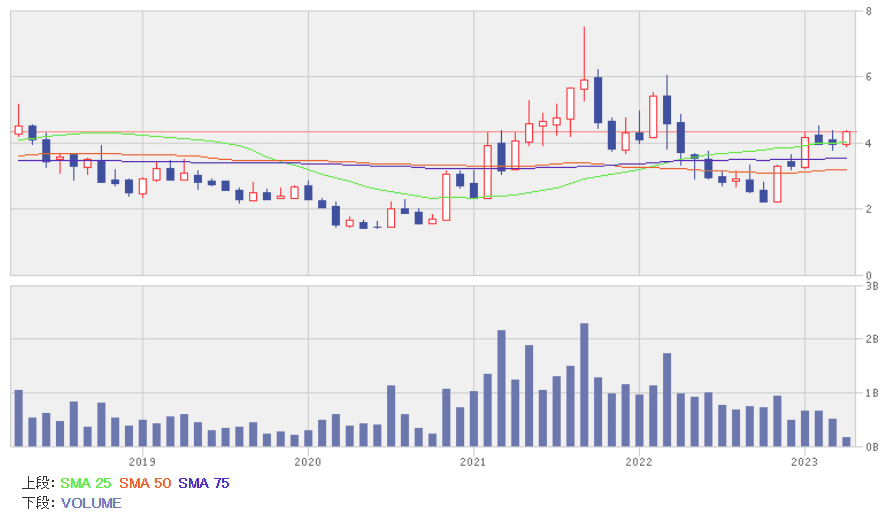

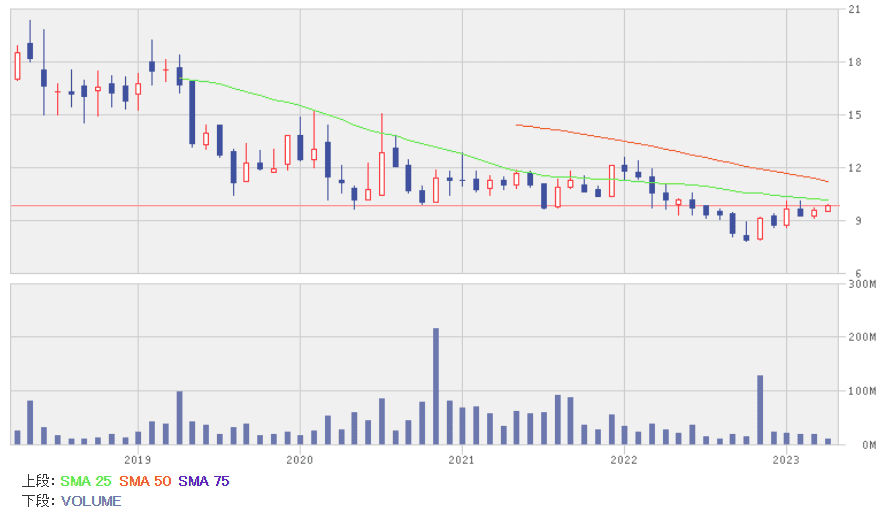

注目株2:中国アルミ(02600)

アルミナ、アルミ地金の生産能力で世界最大規模の中央政府系アルミメーカーです。自社で採掘したボーキサイトのほか、ニューギニア、オーストラリア、インドネシアから輸入したボーキサイトを原料に、アルミナ、アルミ地金を一貫生産しています。アルミ生産に付随する形で、石炭の採掘、発電事業や、貿易事業なども行っています。

部門別税前利益(2022年12月期)では、アルミナが3%、アルミ地金が78%、エネルギー事業が17%、貿易事業が15%、その他、部門間相殺などが▲13%です。

2022年12月期は▲3%減収、▲27%減益でした。アルミナ、アルミ地金の外部への供給(貿易事業)が12%減少したことが響き減収となりました。アルミナ、アルミ地金の価格は上昇したのですが、それ以上に原材料の価格が上昇したため粗利益率が低下、二桁減益となりました。

アルミは電機機器、電力、自動車、不動産、包装など幅広い用途があり、その需要量はマクロ経済の動向に強く影響される傾向があります。中国は世界の電解アルミ生産量の内58.4%、消費量の58.7%を占めるなど、アルミの生産大国であり、また、消費大国でもあります(2022年のデータ、決算報告書より)。中国の国内事情が業績に大きな影響を与えます。

アルミナ、アルミ地金の国内生産は長らく生産過剰状態にありました。習近平(シー・ジンピン)国家主席が自ら主導する「双炭政策(2030年までに二酸化炭素排出量をピークアウトさせ、2060年までに排出量から除去量を差し引いた分をゼロとする)」が実施されていることから、アルミナについてはまだ供給過剰状態にあります。

しかし、主力製品のアルミ地金については2017年に始まった電解アルミ業界供給側構造改革により、違法な生産設備が大幅に減少、需給は均衡に近づいています。2022年は電力不足、生産現場での事故による影響で供給力が落ち、2022年末の中国全体の生産能力は2021年末に比べ1.1%増にとどまっています。

需要面に関しては、耐腐食性があり、軽くて加工しやすいアルミは、新エネルギー、新エネルギー自動車、電子部品、通信(5G関連設備)、交通などの分野で需要が伸びつつあります。

現時点ではアルミ地金はほぼ需給均衡状態にありますが、国家による投資制限が続く中で、環境対策、軽量化が進むことで、需給はひっ迫に向かうのではないかと予想します。

今後、同社の業績は増勢が続くと予想します。

中国アルミの月足

出所:楽天証券HP

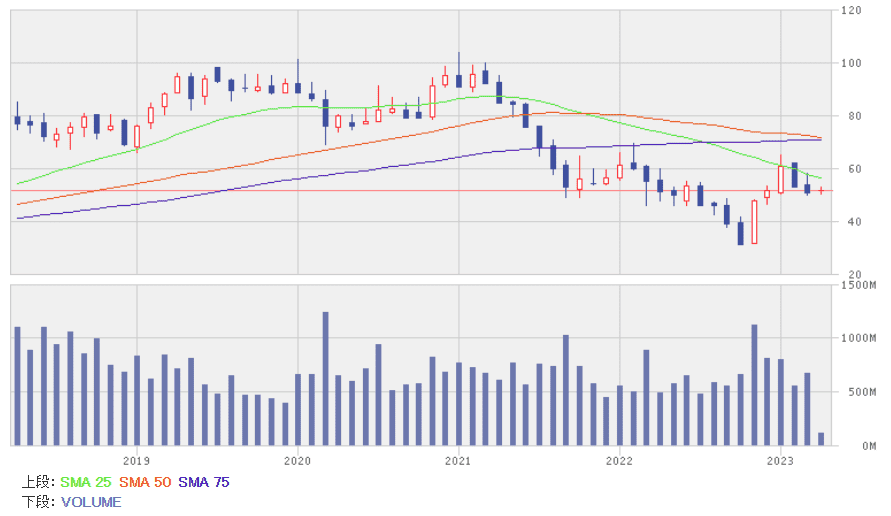

注目株3:華潤置地(01109)

大規模な都市開発、旧市街の改造、体育館、展覧会場などの建設、公共交通指向型開発や、大規模住宅、産業団地の運営管理など、幅広く事業を展開する不動産会社です。親会社は中央系国有投資企業である華潤集団です。部門別売上高(2022年12月期)では、不動産開発が85%、不動産投資、管理が8%、ホテル経営が1%、建設、内装サービスなどが6%です。

2022年12月期は▲2%減収、▲13%減益でした。2023年12月期業績の市場コンセンサスは13%増収、7%増益、2024年12月期は9%増収、10%増益です。

不動産セクターに関して、両会を通じて示された今年の政策のポイントは、以下の3点だとみています。

- 基本的な民生を保障して社会事業を発展させる

- 重大な経済金融リスクを有効に防ぐ

- 消費の回復、拡大を優先させる

政府系で、大規模開発案件に強い同社の業績は、市場予想以上に回復するのではないかとみています。

華潤置地の月足

出所:楽天証券HP

注目株4:国泰君安証券(02611)

上海に本部を置く国泰証券と深センに本部を置く君安証券が1999年に合併してできた中国を代表する総合証券会社です。総資産では業界第3位、売上高、純利益では第2位の証券会社です(2021年12月期決算データで比較、中国証券業協会資料より)。

どちらかといえば投資銀行業務よりもブローカレッジ業務に強みがあります。また、大手としては財務レバレッジは小さく、堅実経営の証券会社です。

部門別売上高(2022年12月期)では、ストラクチャードファイナンスが44%、ブローカレッジ、ウェルスマネジメントが37%、投資銀行業務が9%、国際業務が5%、投資管理が4%、その他が1%です。

2022年12月期業績は▲13%減収、▲23%減益でした。本土、香港ともに相場が低迷したことで、ブローカレッジ、ウェルスマネジメント、国際業務、ストラクチャードファイナンスが二桁減収となり、減益を余儀なくされました。2023年12月期業績の市場コンセンサスは▲3%減収、18%増益、2024年12月期は12%増収、15%増益です。

株価は景気の先行指数といわれます。証券会社の収益は売買代金に依存する傾向が強く、そのため景気敏感株と認識されています(上昇相場では一般に売買代金は膨らみます)。同社の業績は株式市場の回復によって市場予想を大きく上回る可能性があるとみています。

国泰君安証券の月足

出所:楽天証券HP

注目株5:中国平安保険(02318)

1988年に深セン市で設立された中国で最初の株式制保険会社です。生命保険では業界第2位、損保でも業界第2位といった強力な保険事業を核として、銀行リテール、証券、フィンテック、医療健康事業などを展開する総合的な金融サービス会社です。

純利益の部門別状況(2022年12月期)をみると、生命、医療保険が58%、損害保険が11%、銀行が31%、資産管理が3%、フィンテックが4%、その他、部門間相殺などが▲7%です。

2022年12月期は▲5%減収、▲18%減益でした。新型コロナ禍の影響で主力の生命、医療保険、財産保険事業が減益となるなど、業績の足を引っ張りました。ゼロコロナ政策の廃止、経済活動の正常化によって、保険、金融事業の業績は回復基調をたどると予想します。

中国平安保険の月足

出所:楽天証券HP

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。