![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

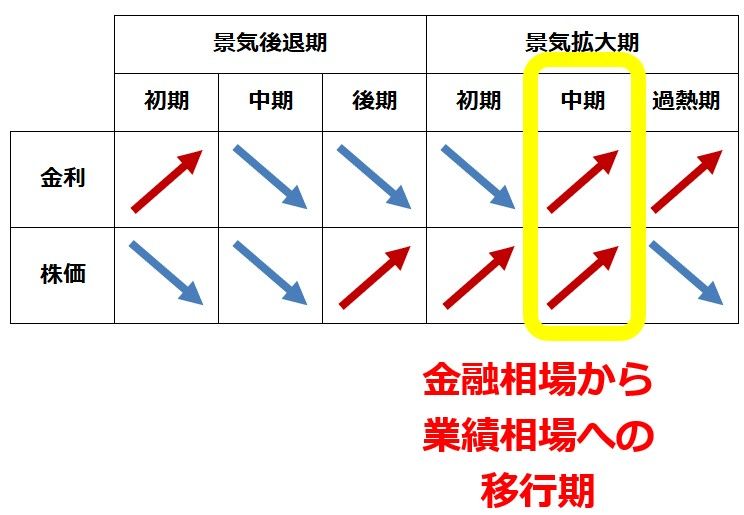

金融相場から業績相場への移行期との見方を継続

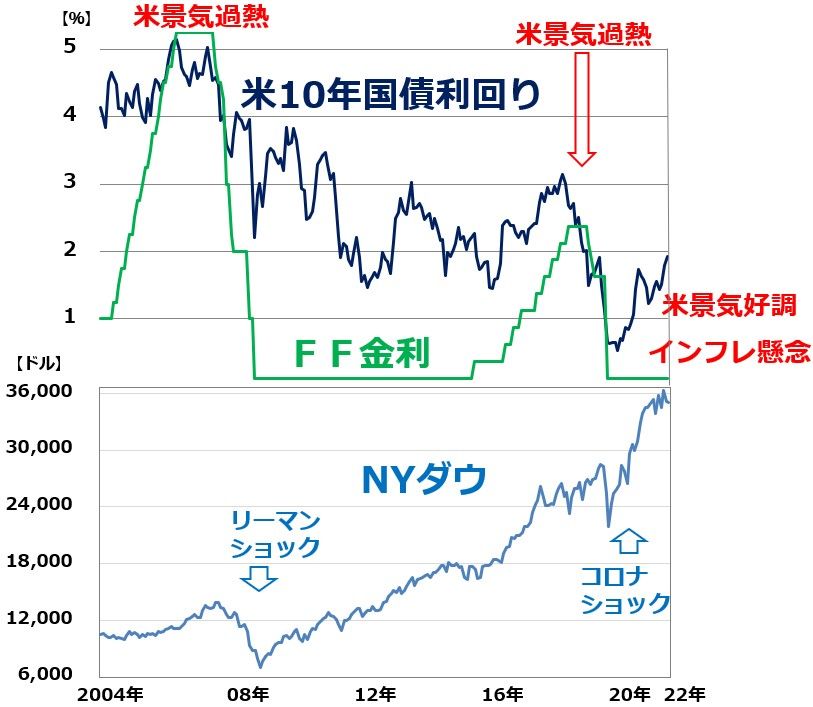

過去の景気過熱局面と比較すると、まだ米長期金利の水準は低く、緩和的状況が続いていると言えます。米国株はいずれ業績相場に転換して上値トライするものと考えています。

ただし、それにはまだかなり時間がかかる見込みです。目先、ナスダックを中心に、米引き締めを見据えて、調整が続く可能性が高いと見ています。

米長期金利とFF金利、NYダウの推移:2004年1月~2022年2月(4日)

出所:ブルームバーグより作成

以下の景気局面分析において、当面、景気拡大「中期」が続くとの見方がメインシナリオです。一方、一気に景気過熱期に入るとの不安もあり、しばらくその不安が払しょくできない状況が続きそうと考えています。

景気循環と、金利・株価循環の関係

出所:筆者作成

▼著者おすすめのバックナンバー

2022年2月1日:S&P500・日経平均、荒れ馬を乗りこなす「積み立て投資術」、ドルコスト平均法が効く

![[動画で解説]日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bdd87476ef06c727d1da9064f4b3aee70539.jpg)

![[フィーチャー] エヌビディア株の含み益、どうする?](https://m-rakuten.ismcdn.jp/mwimgs/d/4/160m/img_d4d6f0287ada4ad935cfa3e42f95956527341.jpg)