※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】日経平均、業績好調でも短期下値不安残る 米金融引き締め懸念強まる」

企業業績好調を好感し日米とも株が反発

先週(1月31日~2月4日)の日経平均株価は5週ぶりに上昇しました。1週間で722円上昇し、2万7,439円となりました。米インフレ、米長期金利上昇の懸念は一段と強まっていますが、発表が続く2021年10-12月決算が日米とも好調で、業績拡大への評価から、先週は日米とも株価が反発しました。

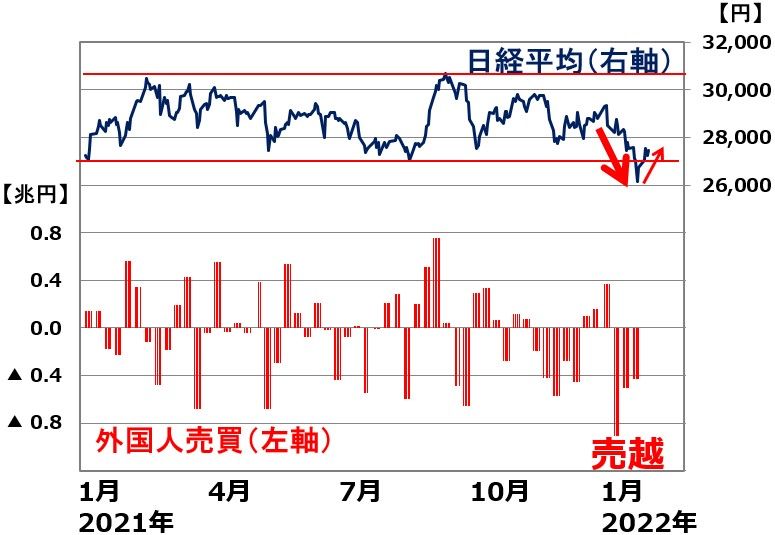

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物の合計):2021年1月4日~2022年2月4日(外国人売買は1月28日まで)

日経平均は、1月後半、外国人の売りによって、2021年に保ってきたボックス圏の下値を切りました。ただし、先週は好業績を評価した買いによって日経平均は反発、2021年のボックス圏内に戻った形となりました。日経平均が反発した先週の外国人売買統計はまだ発表されていませんが、先週は買い越しだった可能性もあります。

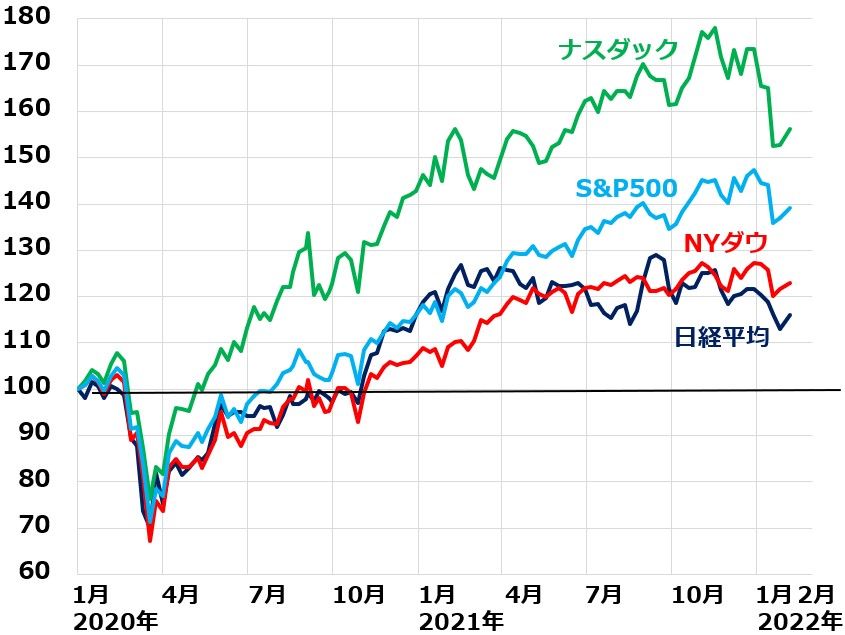

ここで、米国株の主要株価指数と日経平均の動きを比較した以下のチャートをご覧ください。

ナスダック総合、S&P500、NYダウと日経平均の動き比較:2020年1月6日~2022年2月4日

1月の世界的な株安を先導したのが、GAFAMなどハイテク株比率が高い米ナスダック総合指数です。米長期金利の上昇が続く中で、調整色を強めてきました。足元、メタ(旧フェイスブック)の業績不振・株価急落で不安が広がった局面もありましたが、グーグル、アアゾンなどの好業績発表を受け、先週は、大型ハイテク株全体では業績好調を評価した買いが優勢となりました。

ただし、上のチャートを見るとわかる通り、ナスダックは小反発しただけでまだ調整を脱したとみなすことはできません。米長期金利の上昇がさらに続けば、もう一度下値波乱が起こる可能性は残っています。

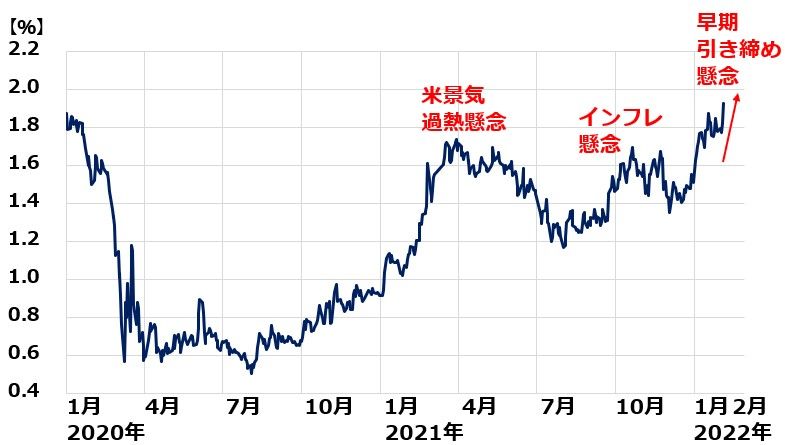

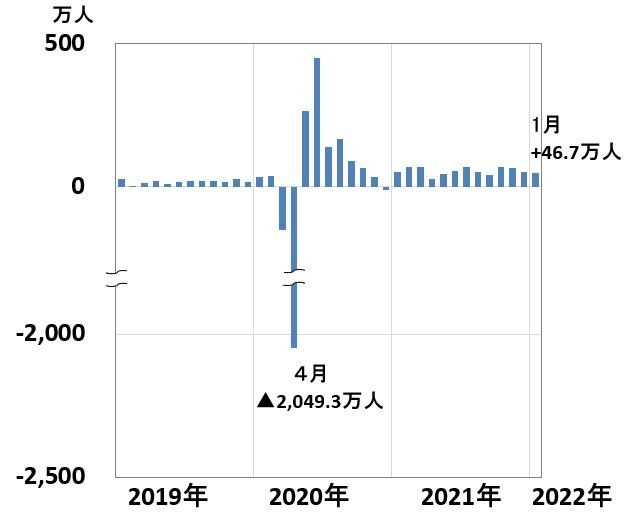

雇用増加が予想以上、米長期金利は1.9%台に上昇、インフレ・金融引き締め懸念強まる

2月4日に発表された1月の米雇用統計は、非農業部門の雇用者数が前月比46万7,000人増加と、市場予想より強かったことから、米長期金利は1.9%台まで上昇しました。

米長期金利の動き:2020年1月2日~2022年2月4日

米雇用統計・非農業部門雇用者増加数(前月比):2019年1月~2022年1月

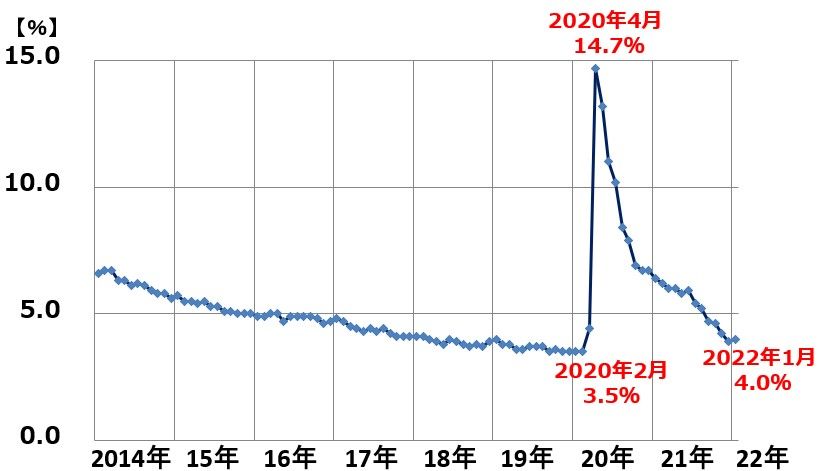

1月の完全失業率は4.0%で、12月の3.9%から0.1%上昇しましたが、引き続き、コロナ前に近づく低い水準と言えます。

米雇用統計・完全失業率:2014年1月~2021年1月

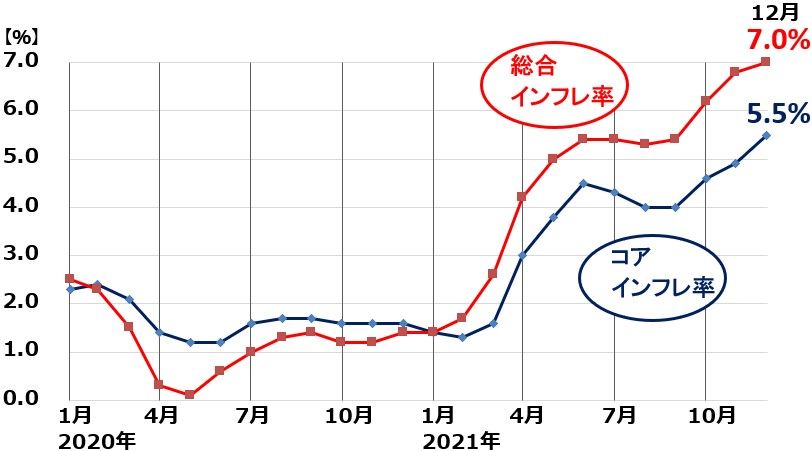

12月の米インフレ率が7%まで上昇したことも含め、米国の金融引き締めが懸念は高まっています。

米インフレ率(CPI総合指数前年比上昇率):2020年1月~2021年12月)

金融相場から業績相場への移行期との見方を継続

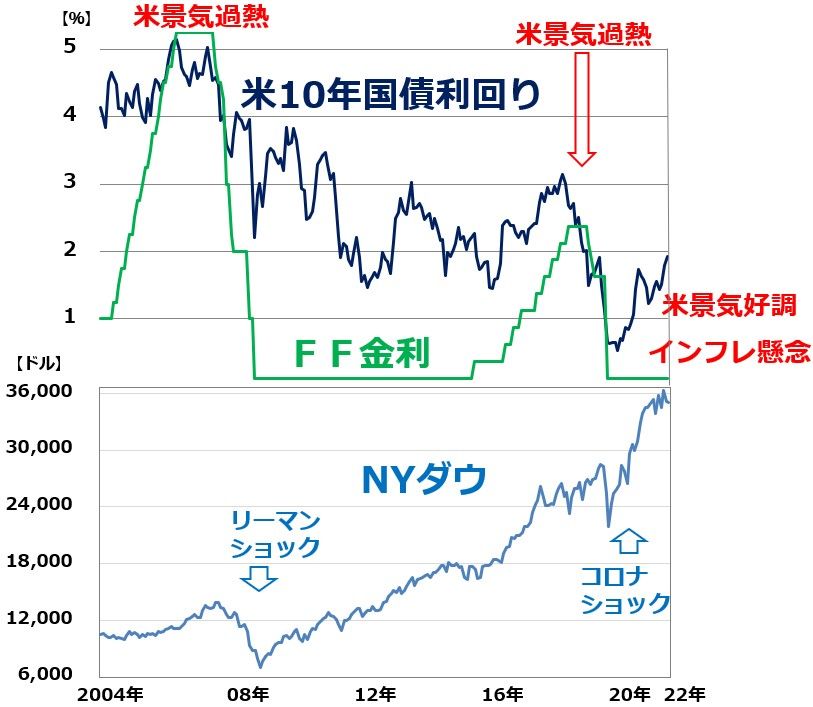

過去の景気過熱局面と比較すると、まだ米長期金利の水準は低く、緩和的状況が続いていると言えます。米国株はいずれ業績相場に転換して上値トライするものと考えています。

ただし、それにはまだかなり時間がかかる見込みです。目先、ナスダックを中心に、米引き締めを見据えて、調整が続く可能性が高いと見ています。

米長期金利とFF金利、NYダウの推移:2004年1月~2022年2月(4日)

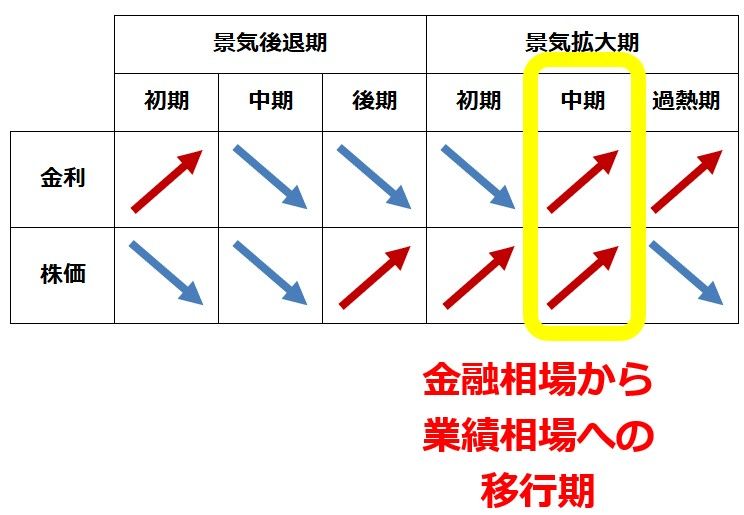

以下の景気局面分析において、当面、景気拡大「中期」が続くとの見方がメインシナリオです。一方、一気に景気過熱期に入るとの不安もあり、しばらくその不安が払しょくできない状況が続きそうと考えています。

景気循環と、金利・株価循環の関係

▼著者おすすめのバックナンバー

2022年2月1日:S&P500・日経平均、荒れ馬を乗りこなす「積み立て投資術」、ドルコスト平均法が効く

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。