![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

米国株市場が「リターン・ムーブ」を回避できるかどうかに注意

その一方で、気を付けなければならないのが米国株市場かもしれません。

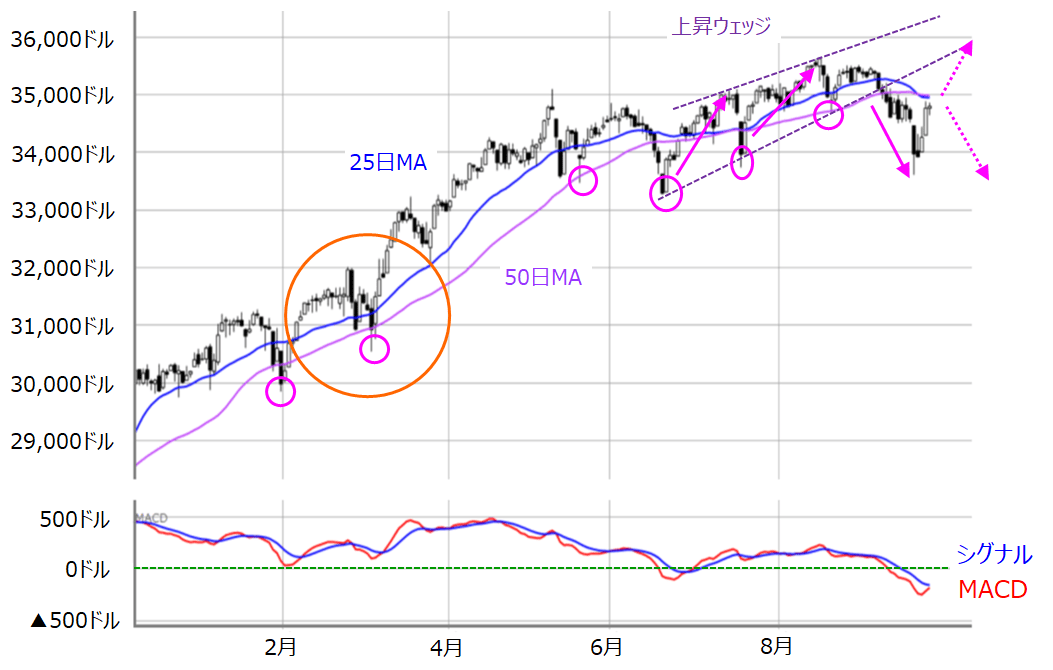

■(図4)米NYダウ(日足)とMACDの動き(2021年9月24日取引終了時点)

上の図は米NYダウ平均株価(日足)とMACDの推移を示したものです。移動平均線は25日と米株市場でよく使われる50日移動平均線を描いていますが、先週末時点のNYダウは、25日・50日移動平均線の上抜けをトライしようとしているところに位置しています。

8月ぐらいまでのNYダウは、2本の移動平均線を下抜けた後に反発し、高値を更新しつつ、「上昇ウェッジ」を形成していったのですが、8月中旬以降は高値を更新できない状況が続いていました。

そんな中、ウェッジを下放れして下げが進んでいることもあり、目の前にある2本の移動平均線が抵抗となって、再び下げてしまう「リターン・ムーブ」の動きとなる可能性は決して低くはないと思われます。

また、米FOMC後の米株市場では、NYダウとS&P500は上昇しましたが、NASDAQは下落しています。米国の金融政策の出口戦略が具体性を帯びつつある中、FOMC後の米10年債利回りが上昇しており、NASDAQはこうした金利上昇に反応した格好です。

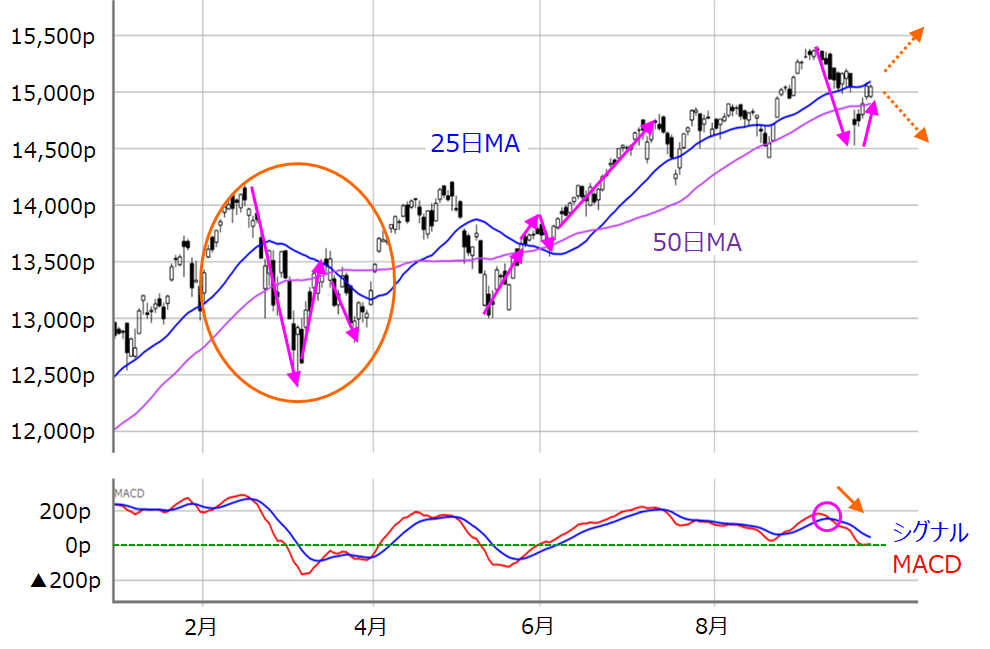

■(図5)米NASDAQ(日足)とMACDの動き(2021年9月24日取引終了時点)

NYダウと同様に、NASDAQも25日移動平均線を上抜けることができるかが焦点になっています。直近では、似たような陽線が2日並んで、25日移動平均線が抵抗となっています。

チャートをさかのぼると、5月の時は株価が移動平均線を上抜けしていきましたが、3月の時は、移動平均線を上抜けしきれず、「リターン・ムーブ」でしばらく軟調な展開が続きました。

果たして、今回は5月パターンと3月パターンのどちらになるのかが注目されるわけですが、リターン・ムーブとなった3月は、米国の長期金利の上昇が警戒されていた時期でした。

もちろん金利上昇観測は、順調な米国経済回復の現れと捉えられれば決してネガティブではないのですが、先週に決算を発表したナイキが、新型コロナウイルスが世界的にまだ猛威を振るう中、サプライチェーンのボトルネックが問題となって通期売上高見通しを引き下げるなど、企業業績に影響がでる事例も出てきています。

3月の「あの時」の記憶がよみがえって、足元の金利上昇によって相場が軟調になる展開には注意が必要かもしれません。

とはいえ、引き続き警戒されている中国恒大集団については、今週29日(水)にドル建て債務の利払い日が予定されていますが、その金額規模が4,750万ドルと、先週23日(8,353万ドル)よりは小さいほか、中国当局が10月1日の国慶節を前にして、「大ナタ」を振るわない限り、過度な警戒感には至らないと思われます。

国内政治についても、新たな自民党総裁が掲げる政策関連を物色する流れになって、日本株を後押しする展開も想定されるなど、好材料の種も存在しています。

そのため、まずは週初の米株市場が「リターン・ムーブ」の動きを回避できるかが、ムードを決める重要なカギになりそうです。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[動画で解説]日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bdd87476ef06c727d1da9064f4b3aee70539.jpg)

![[フィーチャー] エヌビディア株の含み益、どうする?](https://m-rakuten.ismcdn.jp/mwimgs/d/4/160m/img_d4d6f0287ada4ad935cfa3e42f95956527341.jpg)