日経平均は5週ぶり反落。落ち着かない値動き

先週末9月24日(金)の日経平均は3万248円で取引を終え、前週末終値(3万500円)からは252円安と、週足ベースでは5週ぶりの反落となりました。

先週は、中国の不動産大手企業である恒大集団の債務問題に揺れ動き、メディアなどでも「恒大ショック」といった文言がにぎわっていたのですが、その割に、株式市場自体は今のところ「崩れた」という状況には陥っていないように見えます。

今週は「月またぎ」となり、週末に10月相場へ突入するわけですが、イベントが多い週となっています。

具体的に見ていくと、国内では9月の権利落ち日(29日)をはじめ、自民党総裁選の投開票(29日)や日銀短観(10月1日)が予定されているほか、海外に目を向けると、米国では8月の耐久財受注(27日)や9月ISM製造業景況指数(1日)といった経済指標が相次ぎます。

さらに、中国でも9月PMI(購買担当者景気指数)が30日に公表された後、翌10月1日からの中国株市場は国慶節で休場期間に入ります。

まずは、いつものように足元の状況から確認し、今後の焦点について考えていきたいと思います。

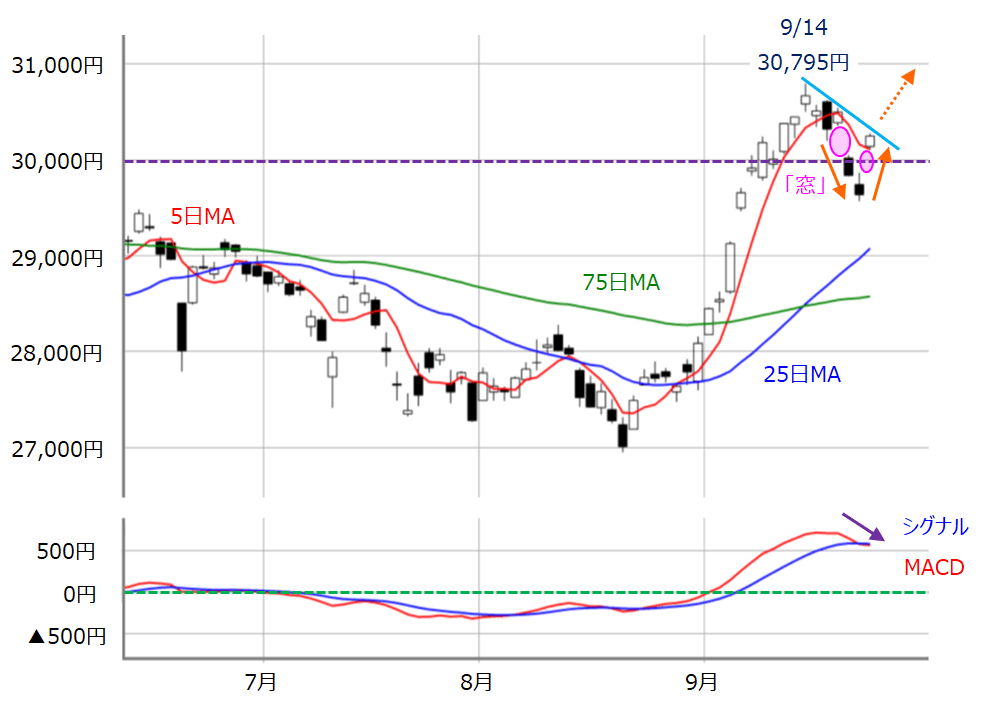

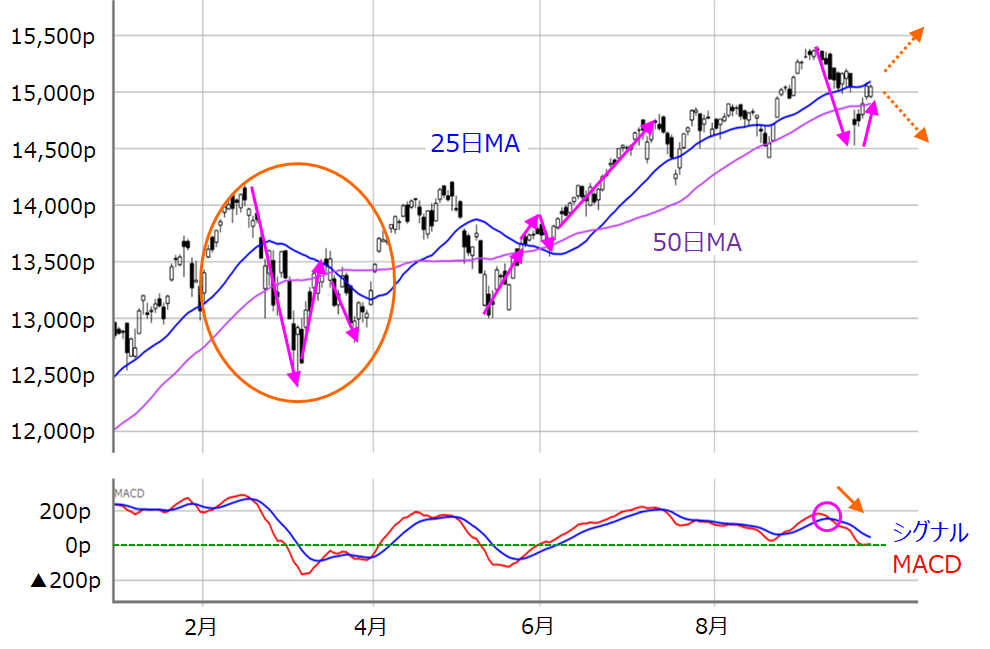

■(図1)日経平均(日足)とMACDの動き(2021年9月24日取引終了時点)

上の図1で、あらためて先週の値動きを振り返ると、わずか3営業日のなかで値動きがやや慌ただしいものとなりました。

21日(火)に「窓」空けで下落し節目の3万円台を割り込んだ日経平均は、翌22日(水)も続落となり、この日の安値が2万9,573円と、前週末終値から1,000円近く下げる場面もありました。しかし祝日を挟んだ週末24日(金)の取引では、再び「窓」空けで反発し、結局3万円台を維持して終えています。

とりわけ、週末の株価反発については、目先の利払い実施によってひとまず懸念が後退したことや、米FOMC(連邦公開市場委員会)後の記者会見で、パウエルFRB(米連邦準備制度理事会)議長の「テーパリング開始がそのまま利上げ検討を意味するわけではない」という発言が好感されたことがきっかけです。

そのため、今週の株式市場は不安がくすぶる中、イベントの動向に反応しつつ株価が戻りを試せるかが焦点になるわけですが、最近の日本株は、図1の日足ローソク足の動きを見ても分かるように、日経平均がわずか18営業日で年初来安値から年初来高値へと急上昇したかと思えば、その直後に到来した中国恒大集団の債務問題などで、値動きは落ち着きに欠ける印象となっています。

相場が崩れたわけではない。値動きの目安は?

ただ、もう少し細かく見ていくと、実際の日経平均は意外(?)に冷静だった可能性があります。

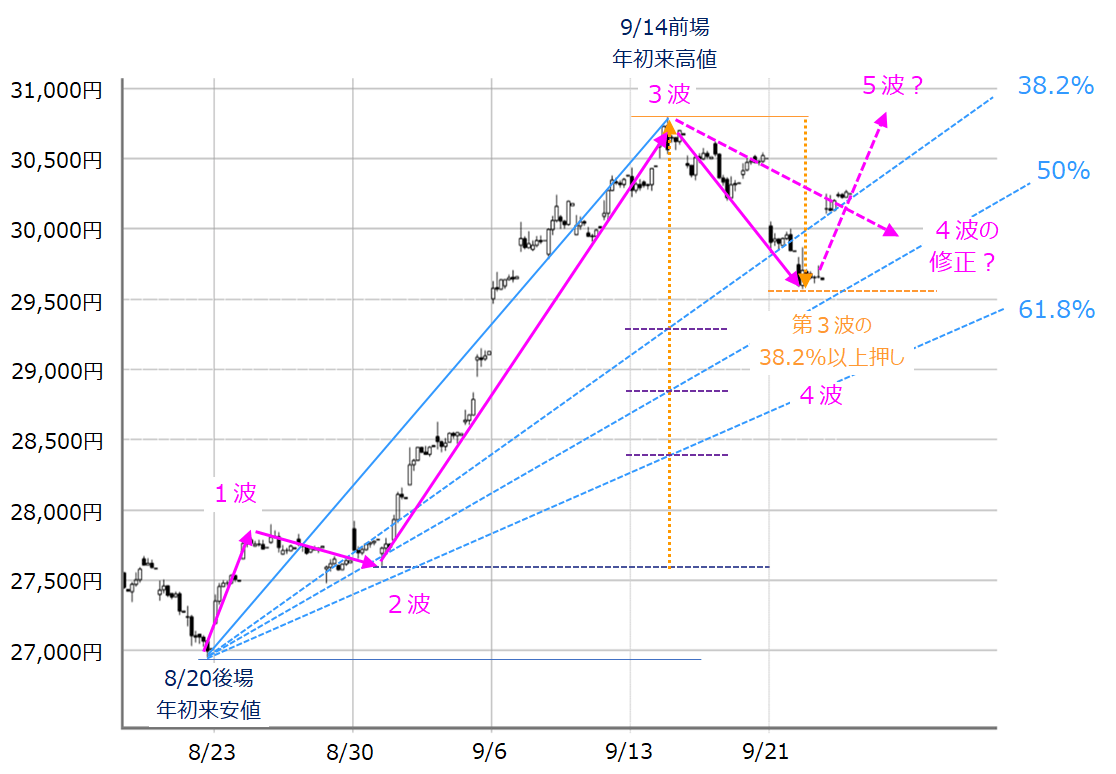

■(図2)日経平均(60分足)のフィボナッチ分析とエリオット波動(2021年9月24日時点)

上の図2は、日経平均の60分足の推移です。年初来安値をつけた8月20日の後場を起点に、年初来高値を更新した9月14日の前場までの上昇幅を元に描いた「フィボナッチ・ファン」と、相場の動き(波)をエリオット波動論の考え方に従って描いています。

まず、先週の日経平均の動きが、フィボナッチ・ファンの38.2%ラインを意識しているように見えるほか、エリオット波動についても、先週の下落によって、第3波の上昇幅の38.2%押しを達成しているため、第4波が完成し、先週末24日(金)の動きが第5波に入ったと思わせる動きになっています。

もちろん、今週の相場が軟調となれば、24日(金)の上昇が第5波ではなく、第4波が継続する修正となる可能性はありますが、フィボナッチ・ファンの50%ラインや61.8%ラインがサポートとなって、再度第5波を形成していくシナリオも残されています。

いずれにしても、60分足で見た日経平均の値動きはテクニカル分析の考え方に比較的沿ったものとなっており、たとえ株価材料に反応する格好で「窓」空けが多くなっていたとしても、相場自体は「右往左往し、慌てふためいている」というわけではなさそうです。

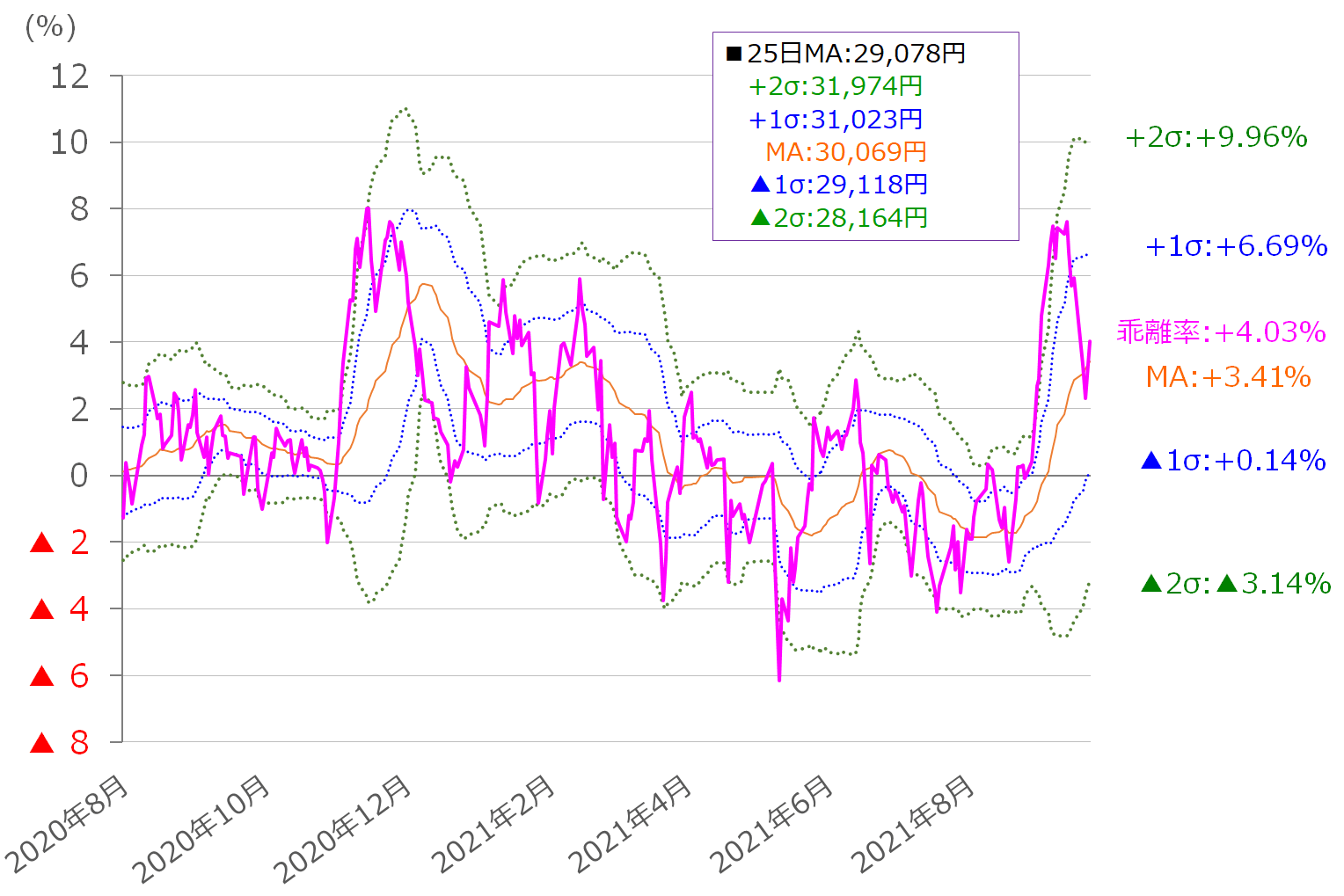

その一方で、日経平均は図1を見ても分かる通り、足元の株価と25日移動平均線とのあいだに距離が残されているため、前回のレポートと同じく、25日移動平均線乖離(かいり)率をボリンジャーバンド化したものが、値動きの目安として機能しそうです。

■(図3)日経平均25日移動平均線乖離率のボリンジャーバンド(2021年9月24日時点)

図3の25日移動平均線の乖離率やボリンジャーバンドの値は日々変化していきますが、先週末24日(金)時点で計算すると、2万7,531円~3万1,703円が値動きの範囲の目安になります。

米国株市場が「リターン・ムーブ」を回避できるかどうかに注意

その一方で、気を付けなければならないのが米国株市場かもしれません。

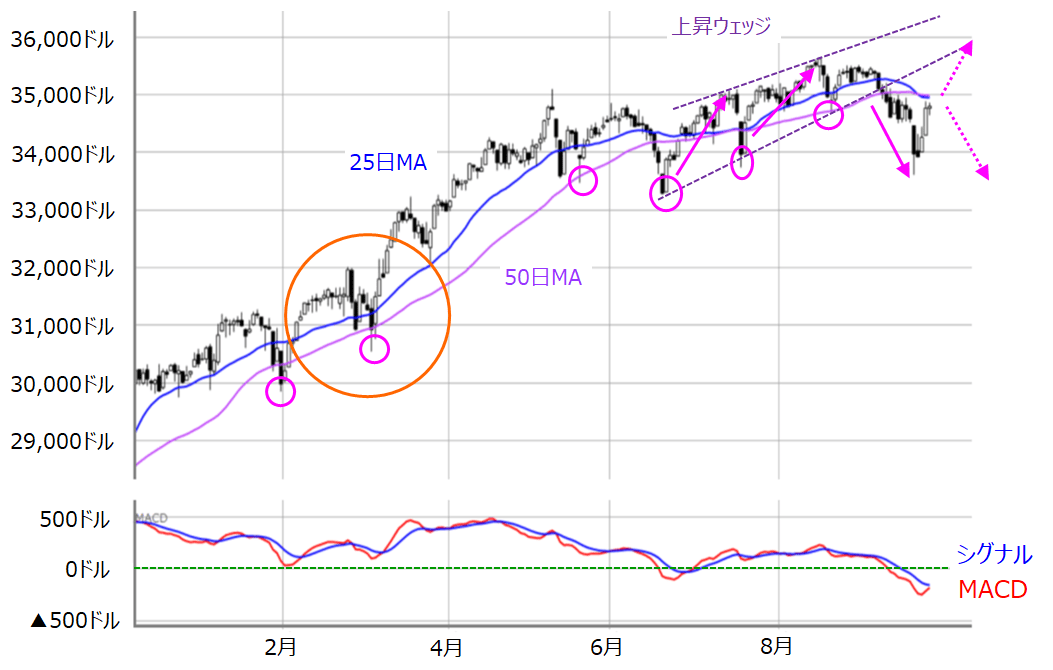

■(図4)米NYダウ(日足)とMACDの動き(2021年9月24日取引終了時点)

上の図は米NYダウ平均株価(日足)とMACDの推移を示したものです。移動平均線は25日と米株市場でよく使われる50日移動平均線を描いていますが、先週末時点のNYダウは、25日・50日移動平均線の上抜けをトライしようとしているところに位置しています。

8月ぐらいまでのNYダウは、2本の移動平均線を下抜けた後に反発し、高値を更新しつつ、「上昇ウェッジ」を形成していったのですが、8月中旬以降は高値を更新できない状況が続いていました。

そんな中、ウェッジを下放れして下げが進んでいることもあり、目の前にある2本の移動平均線が抵抗となって、再び下げてしまう「リターン・ムーブ」の動きとなる可能性は決して低くはないと思われます。

また、米FOMC後の米株市場では、NYダウとS&P500は上昇しましたが、NASDAQは下落しています。米国の金融政策の出口戦略が具体性を帯びつつある中、FOMC後の米10年債利回りが上昇しており、NASDAQはこうした金利上昇に反応した格好です。

■(図5)米NASDAQ(日足)とMACDの動き(2021年9月24日取引終了時点)

NYダウと同様に、NASDAQも25日移動平均線を上抜けることができるかが焦点になっています。直近では、似たような陽線が2日並んで、25日移動平均線が抵抗となっています。

チャートをさかのぼると、5月の時は株価が移動平均線を上抜けしていきましたが、3月の時は、移動平均線を上抜けしきれず、「リターン・ムーブ」でしばらく軟調な展開が続きました。

果たして、今回は5月パターンと3月パターンのどちらになるのかが注目されるわけですが、リターン・ムーブとなった3月は、米国の長期金利の上昇が警戒されていた時期でした。

もちろん金利上昇観測は、順調な米国経済回復の現れと捉えられれば決してネガティブではないのですが、先週に決算を発表したナイキが、新型コロナウイルスが世界的にまだ猛威を振るう中、サプライチェーンのボトルネックが問題となって通期売上高見通しを引き下げるなど、企業業績に影響がでる事例も出てきています。

3月の「あの時」の記憶がよみがえって、足元の金利上昇によって相場が軟調になる展開には注意が必要かもしれません。

とはいえ、引き続き警戒されている中国恒大集団については、今週29日(水)にドル建て債務の利払い日が予定されていますが、その金額規模が4,750万ドルと、先週23日(8,353万ドル)よりは小さいほか、中国当局が10月1日の国慶節を前にして、「大ナタ」を振るわない限り、過度な警戒感には至らないと思われます。

国内政治についても、新たな自民党総裁が掲げる政策関連を物色する流れになって、日本株を後押しする展開も想定されるなど、好材料の種も存在しています。

そのため、まずは週初の米株市場が「リターン・ムーブ」の動きを回避できるかが、ムードを決める重要なカギになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。