![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

パウエル議長のマーケットとの「対話力」はどうか

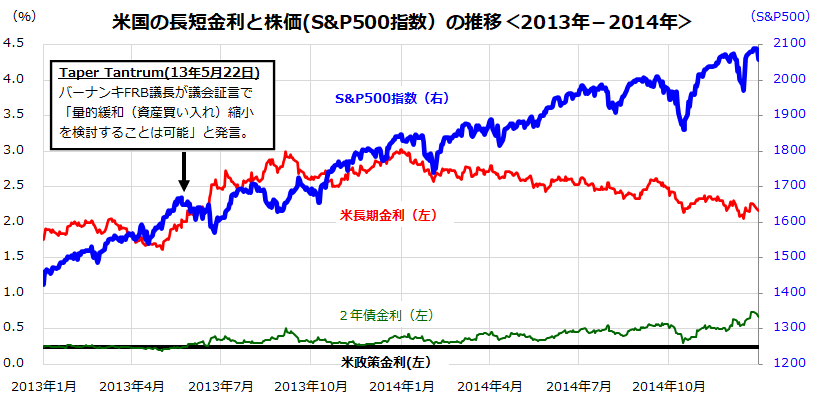

<図表3:「バーナンキ・ショック」と米国株価の推移>

ただ、当時の市場のリアクションが「先走り気味だった」ことも知られています。

図表3は、バーナンキ・ショック(2013年5月)を挟んだ2013年初から2014年末までの米国株式(S&P500指数)、長期金利、政策金利(誘導目標上限)、短期金利(政策金利に敏感とされる2年債金利)の推移を示したものです。

世界市場の動揺を受けたバーナンキFRB議長は発言に慎重となり、その後「市場との対話(コミュニケーション)」を重視。長期金利が安定する前に米国株式は6月に底入れし、適宜の短期的な調整を交えつつ(当時の)最高値を幾度も更新した市場実績がわかります。

また、市場との対話が功を奏し、FRBが2014年10月のFOMCでQE終了を決定した際は「織り込み済み」で市場に大きな混乱はみられませんでした。

なお、FRBが利上げを決定した(FF金利上限目標0.25%を0.5%に引き上げた)のはその1年以上先の2015年12月のFOMCでした。つまり、バーナンキ・ショックの影響は長続きせず、米国株式が堅調基調を維持した実績がわかります。

FRBは今週(16~17日)開催したFOMCで現行の金融緩和政策を維持することを決定。パウエル議長は直後の記者会見も比較的無難に終えています。市場はこれを「イベント消化」ととらえましたが、債券市場は金融当局の政策変化を巡り神経質な動きを繰り返しそうです。

同議長をはじめFRB高官の講演会や議会証言における金融緩和(低金利維持とQEの維持)を巡る発言やその意図を巡り市場が疑心暗鬼に陥る可能性は否定できません。2013年のショック(市場の反応)から学習したとされる金融当局の市場との「対話力」が注目されます。

▼著者おすすめのバックナンバー

2021年3月12日:ナスダック底入れ?割安と成長、米国株の「スタイルローテーション」は一巡?

2021年3月5日:米国株は長期金利上昇で弱気相場へ?株価波乱でも冷静に!

2021年2月26日:米国小型株のリベンジに乗る?景気回復に先行する特性に注目!

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)