金利波乱でも史上最高値を更新した米国株式

米国市場では、S&P500指数とNYダウ平均が史上最高値を更新しました(17日)。特にダウ平均は初めて3万3,000ドルを突破。米国の景気見通し改善と株高に伴うリスク選好姿勢が追い風となり、日本市場でも日経平均が再び3万円台を回復しました(18日)。

注目されていたFOMC(米連邦公開市場委員会)でFRB(米連邦準備制度理事会)は、経済成長率予想を引き上げたものの、2023年末まで利上げを実施しない見通しを確認。ただ、一時的な物価上昇や債券市場金利の上昇を容認する姿勢を示したことで、米長期金利は1.65%にやや上昇しました。

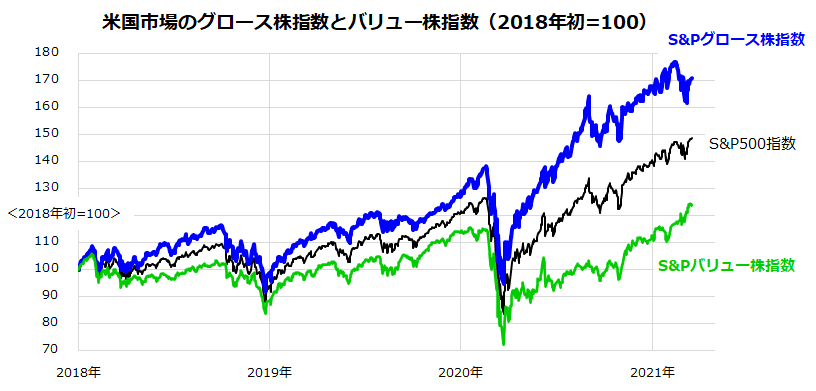

図表1は、S&P500指数、S&P500グロース株指数、S&P500バリュー株指数の推移を示したものです(2018年初=100)。

コロナ禍で先行して上昇してきたグロース株が長期金利上昇を契機に調整。経済活動の再開期待を受けた景気敏感株を中心とするバリュー株の上昇基調が補った結果、市場平均(S&P500指数)が3月も最高値を更新した状況がわかります。

ただ、急速に買い戻されてきたバリュー株が利益確定売りに押される可能性はありそうです。

一方、ナスダック指数には底入れの兆しもみられ、長期金利の落ち着き次第では、グロース株が買い戻される可能性もあります。ナスダックの復調が本格化すると、値がさグロース株のウエートが大きい日経平均が年初来高値を更新する公算が高まると考えています。

<図表1:S&P500指数はバリュー株主導で高値を更新>

出所:Bloombergより楽天証券経済研究所作成(2018年初~2021年3月17日)

米国グロース株の相対推移は調整一巡を示唆?

米国でバリュー株(景気敏感株)が優勢である背景としては、

(1)新型コロナウイルスの新規感染者数が鈍化傾向にある

(2)連邦政府主導でワクチン接種者数が1億回を突破

(3)雇用情勢や個人消費が底堅さをみせている

(4)バイデン政権が計画通りの規模(1.9兆ドル)で追加景気対策を成立させた

(5)原油相場など国際商品市況が上昇基調

などが挙げられます。

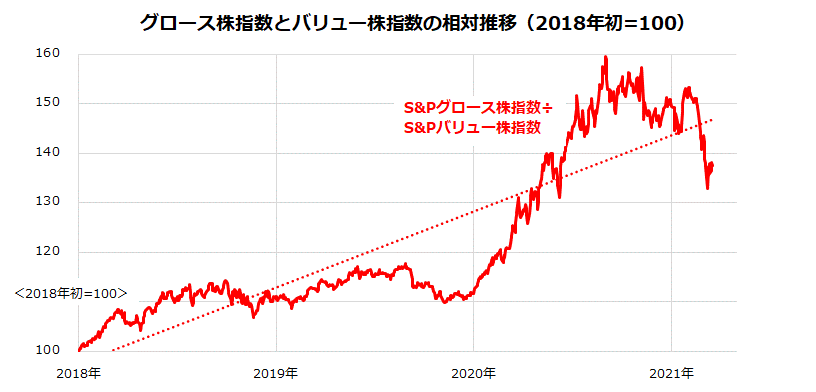

図表2は、米国市場の過去約3年における「グロース株指数のバリュー株指数に対する相対推移」を示したものです。昨秋以降は「バリュー株の優勢」と「グロース株の劣勢」がみられてきました。

実際、コロナ禍の影響で厳しい業績を余儀なくされたエネルギー、素材、資本財、金融(銀行)、運輸、観光・娯楽、対面サービス関連などのバリュー株の業績回復余地は大きいと思われます。

とはいうものの、グロース株のバリュー株に対する相対推移はトレンドライン(線形近似線)を下回り、グロース株の調整には一巡感もみられます。

<図表2:グロース株の相対推移には調整一巡感も>

出所:Bloombergより楽天証券経済研究所作成(2018年初~2021年3月17日)

例えば、グロース株(成長株)を象徴するナスダック総合指数は2月高値から10%超の下落後に反発。戻り売りを消化しつつ下値を固める動きに転じています。

IT関連成長株が多いナスダック100指数ベースの12カ月先予想EPS(市場予想平均)は、過去12カ月累計EPS(実績)に対し+36%(36%の増益見通し)となっています。

コロナ禍が落ち着いてもデジタル技術を活用した経営の変革や消費活動におけるDX(デジタル・トランスフォーメーション)の需要拡大は変わらないと思われ、IT(情報技術)業界の収益は市場平均を上回るペースで成長し続けると見込まれています。

今後、グロース株の買い戻しが本格化するなら、米国株式や日本株式の堅調に一段の弾みとなりそうです。

「バーナンキ・ショック」の再来を警戒する株式市場

リスク要因もあります。米国市場で長期金利(10年国債利回り)が上昇ピッチを強めれば、グロース株のみならず株式市場全体が短期的にせよ再び調整に追い込まれる可能性に要注意です。

市場が警戒する記憶(市場実績)が約8年前の「バーナンキ・ショック」(Bernanke Shock)です。

2013年5月22日、当時のFRBを率いていたバーナンキ議長が議会証言で、(景気後退から脱した米国経済の回復基調に鑑みて)「今後幾度かの会合を経て、債券購入のペースを徐々に減速することでQE(量的緩和)を縮小する可能性を検討する」と発言し市場を驚かせました。

これを受け、翌23日に日経平均は1,143円下落しました。当時の日経平均は1万5,000円台でしたので、現水準に換算すると1日で2,000円以上急落した体感です。

流動性(金融)相場に支えられてきた相場のショックは「テーパー・タントラム」(Taper Tantrum=QE縮小に向けたかんしゃく)とも呼ばれ、当時の長期金利上昇は先進国株式のみならず新興国市場からの資金流出を加速させました。

今年の市場は、「パウエル・ショック」に直面することを警戒して変動する場面が多くなりそうです。「織り込んでいなかった突然の材料には過剰反応しがち」とされる市場の特性には注意を要します。

パウエル議長のマーケットとの「対話力」はどうか

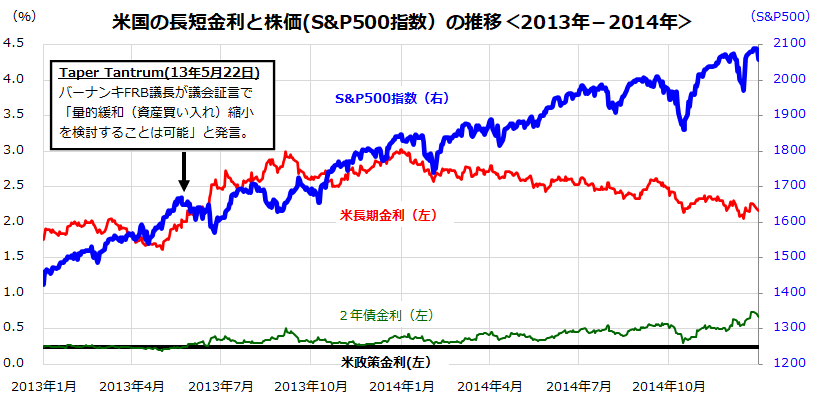

<図表3:「バーナンキ・ショック」と米国株価の推移>

ただ、当時の市場のリアクションが「先走り気味だった」ことも知られています。

図表3は、バーナンキ・ショック(2013年5月)を挟んだ2013年初から2014年末までの米国株式(S&P500指数)、長期金利、政策金利(誘導目標上限)、短期金利(政策金利に敏感とされる2年債金利)の推移を示したものです。

世界市場の動揺を受けたバーナンキFRB議長は発言に慎重となり、その後「市場との対話(コミュニケーション)」を重視。長期金利が安定する前に米国株式は6月に底入れし、適宜の短期的な調整を交えつつ(当時の)最高値を幾度も更新した市場実績がわかります。

また、市場との対話が功を奏し、FRBが2014年10月のFOMCでQE終了を決定した際は「織り込み済み」で市場に大きな混乱はみられませんでした。

なお、FRBが利上げを決定した(FF金利上限目標0.25%を0.5%に引き上げた)のはその1年以上先の2015年12月のFOMCでした。つまり、バーナンキ・ショックの影響は長続きせず、米国株式が堅調基調を維持した実績がわかります。

FRBは今週(16~17日)開催したFOMCで現行の金融緩和政策を維持することを決定。パウエル議長は直後の記者会見も比較的無難に終えています。市場はこれを「イベント消化」ととらえましたが、債券市場は金融当局の政策変化を巡り神経質な動きを繰り返しそうです。

同議長をはじめFRB高官の講演会や議会証言における金融緩和(低金利維持とQEの維持)を巡る発言やその意図を巡り市場が疑心暗鬼に陥る可能性は否定できません。2013年のショック(市場の反応)から学習したとされる金融当局の市場との「対話力」が注目されます。

▼著者おすすめのバックナンバー

2021年3月12日:ナスダック底入れ?割安と成長、米国株の「スタイルローテーション」は一巡?

2021年3月5日:米国株は長期金利上昇で弱気相場へ?株価波乱でも冷静に!

2021年2月26日:米国小型株のリベンジに乗る?景気回復に先行する特性に注目!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。