![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

内外市場のセクター物色は「リフレトレード」を鮮明に

米国も日本も株式相場は波乱含みの展開となりました。米国では製造業景況感が改善するなど経済正常化期待が進むなか、長期金利上昇が株価反落につながった格好です。

FRB(米連邦準備制度理事会)が金融緩和の長期化を示唆し、債券市場のボラティリティが低下して長期金利上昇が一服すれば、株式市場も落ち着きを取り戻すでしょう。

ただ、いったん急落した株式には、「自律反発→戻り売り→下値確認→押し目買い本格化→上値トライ」といった日柄調整が必要と思われ、目先の相場が神経質なもみ合いを余儀なくされる可能性もあります。

こうしたなか、市場内部では「リフレトレード」(景気や物価の回復を織り込む売買)と呼ばれるセクター物色の変化が鮮明となっています。

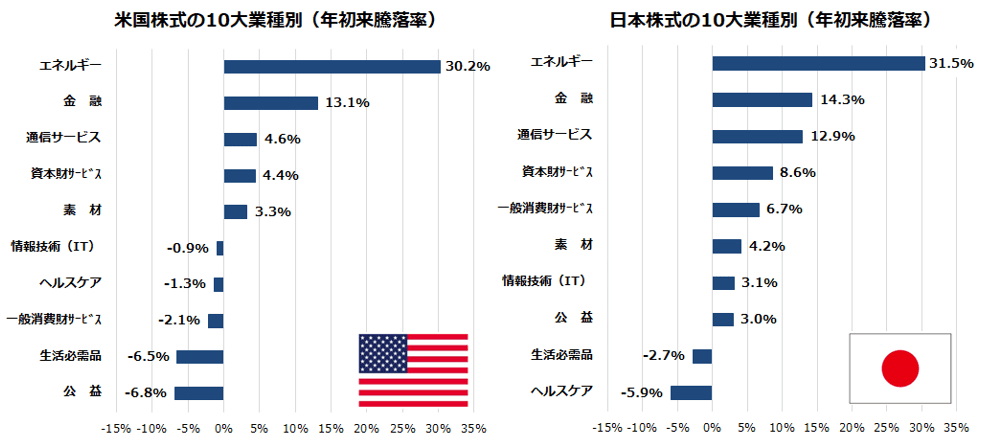

図表1は、世界の機関投資家が注目しているMSCI指数の10大業種別株価指数をベースに米国と日本の年初来騰落率ランキング(降順)を示したものです。

アフターコロナ(コロナ禍の落ち着き)に伴う景気と需要の回復を先取りし、エネルギー、金融、資本財サービス、素材など景気敏感株を中心とするバリュー株(割安株)が優勢である一方、コロナ禍でも業績が堅調だったグロース株や金利敏感株(例:公益株)が劣勢となっています。

こうした物色変化は「循環物色」とも呼ばれるローテーションで、株式相場の基調が「流動性(金融)相場」から「業績相場」への移行を目指す過渡期に見えます。

<図表1:日米市場のセクター物色は「リフレトレード」>

*MSCI業種別株価指数(10大業種)ベースの年初来騰落率で比較

出所:Bloombergより楽天証券経済研究所作成(2021年3月3日)

出所:Bloombergより楽天証券経済研究所作成(2021年3月3日)

![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)