![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国グロース株の相対推移は調整一巡を示唆?

米国でバリュー株(景気敏感株)が優勢である背景としては、

(1)新型コロナウイルスの新規感染者数が鈍化傾向にある

(2)連邦政府主導でワクチン接種者数が1億回を突破

(3)雇用情勢や個人消費が底堅さをみせている

(4)バイデン政権が計画通りの規模(1.9兆ドル)で追加景気対策を成立させた

(5)原油相場など国際商品市況が上昇基調

などが挙げられます。

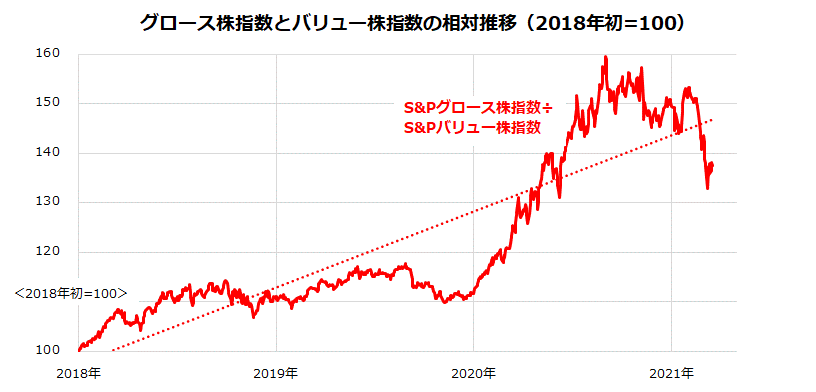

図表2は、米国市場の過去約3年における「グロース株指数のバリュー株指数に対する相対推移」を示したものです。昨秋以降は「バリュー株の優勢」と「グロース株の劣勢」がみられてきました。

実際、コロナ禍の影響で厳しい業績を余儀なくされたエネルギー、素材、資本財、金融(銀行)、運輸、観光・娯楽、対面サービス関連などのバリュー株の業績回復余地は大きいと思われます。

とはいうものの、グロース株のバリュー株に対する相対推移はトレンドライン(線形近似線)を下回り、グロース株の調整には一巡感もみられます。

<図表2:グロース株の相対推移には調整一巡感も>

出所:Bloombergより楽天証券経済研究所作成(2018年初~2021年3月17日)

例えば、グロース株(成長株)を象徴するナスダック総合指数は2月高値から10%超の下落後に反発。戻り売りを消化しつつ下値を固める動きに転じています。

IT関連成長株が多いナスダック100指数ベースの12カ月先予想EPS(市場予想平均)は、過去12カ月累計EPS(実績)に対し+36%(36%の増益見通し)となっています。

コロナ禍が落ち着いてもデジタル技術を活用した経営の変革や消費活動におけるDX(デジタル・トランスフォーメーション)の需要拡大は変わらないと思われ、IT(情報技術)業界の収益は市場平均を上回るペースで成長し続けると見込まれています。

今後、グロース株の買い戻しが本格化するなら、米国株式や日本株式の堅調に一段の弾みとなりそうです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)