![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

“環境・緩和・投機”などをきっかけとした、複数の上昇要因が絡んでいる点に留意

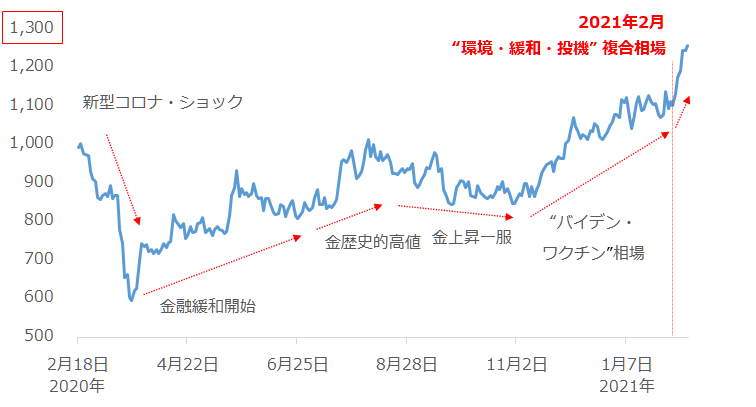

以下のグラフは、このおよそ1年間のNYプラチナ価格の推移を示しています。新型コロナ・ショックで下落した後、米国などの主要国で金融緩和が始まり、景気回復期待が高まったこと、貴金属のリーダー的存在である金(ゴールド)が騰勢を強めたこと、期待先行相場“バイデン・ワクチン”相場でさまざまな懸念の低減と期待の増幅が同時に発生したことなどで、上昇する場面が散見されました。

そして、足元、今月(2月)に入り、さらに騰勢を強めています。

図:NYプラチナ先物の推移(中心限月 日足 終値)単位:ドル/トロイオンス

2月に入ってからの急上昇については、鉱山生産の70%強を占める南アフリカで供給懸念が発生している、株価が上昇しており産業用の用途の割合が比較的高いプラチナの消費が増加する期待が高まっているなど、単一あるいは少数の要因だけがきっかけではない、と筆者は考えています。

“環境・緩和・投機”などの、複数の要素をきっかけとした複数の上昇要因が、複合的に絡んでいる、と解釈する方が、自然だと筆者は思います。足元のポイントとなる材料を、短期と中期に分けて分類をすると、以下のようになります。

足元のプラチナ価格の上昇要因(一例)

[短期(数日~数週間単位)]

・投機資金の流入

・株価の急反発(米個人投資家の「共闘」による騒動後)

[中期(数カ月単位)]

・主要生産国の南アフリカにおける供給障害(同国の生産シェアは70%超)

・金融緩和起因の株高による景気回復期待増幅(プラチナ消費のおよそ70%は産業用)

・“脱炭素”ブームによる新需要拡大期待

2月に入って発生したプラチナ価格の急上昇は、短期的な上昇要因が発生したことが直接的な材料と言えるものの、もともと底流していた中期的な上昇要因があったからこそ発生した、と言えると思います。中期的な上昇要因がなければ、ここまでの規模の急上昇は発生していなかったと、筆者はみています。

次より、2月に入って発生したプラチナ価格の急上昇の直接的な材料とした、短期的な上昇要因とみられる投機資金の流入について述べます。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)