![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

現在のNY金は“1,900ドル”を超えるポテンシャルがある!?

NY金が1,900ドルに達するかどうかを考えることは時期尚早でしょうか? 筆者は一概にそう言えないと考えています。

月間の高値で2011年8月と9月に瞬間的に1,900ドルを超えたことがありました。“有事のムード”“代替資産”“代替通貨”の3つのテーマについて、2011年秋と現在を比較してみます。

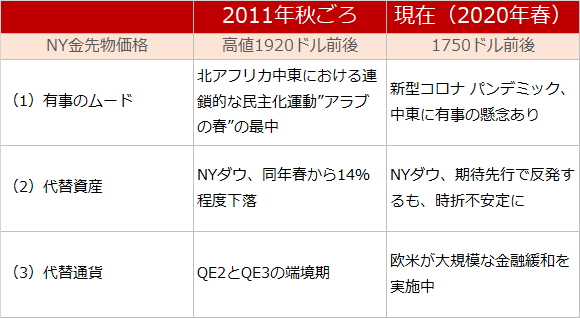

図:2011年秋と2020年春の金相場の比較

瞬間的な高値1,920ドルをつけた2011年9月前後と、現在を比べてみると、ともに“有事のムード”と、株価の下落・不安定さによる“代替資産”による物色の可能性があることがわかります。“代替通貨”については、2011年9月はちょうど*QE2とQE3の間の期間で、米国では金融緩和が行われていませんでした。一方現在は、大規模な欧米諸国による金融緩和が行われています(2011年は金融緩和の追い風なし、現在はあり)。

*QE=量的緩和政策

2011年9月は、金融緩和の端境期だったことで株価が下落し“代替資産”の側面で強く物色され、足元のアラブの春による有事のムードが加わり、1,900ドルに達したと考えられます。

先述のとおり、現在は、有事のムード、代替資産、代替通貨、いずれも材料が存在し、かつ原油相場の異常なまでの急落がこれらに拍車をかけているとみられ、2011年よりも現在の方が材料はそろっていると考えられます。

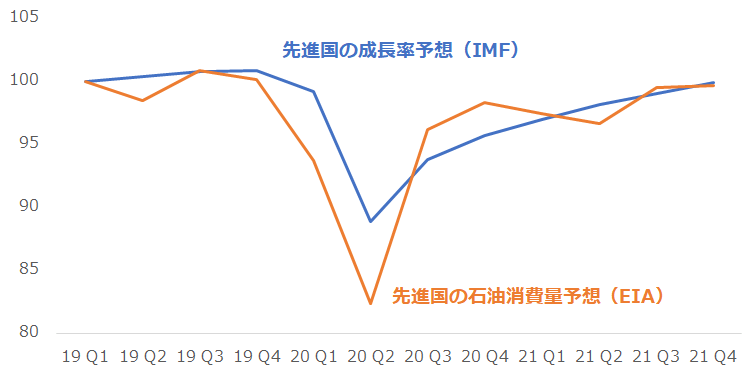

また、今後の金相場が今後も上値を伸ばすかどうかを考える上で、足元、公表されている先進国の成長率の予想(IMF公表)と先進国の石油消費量の予想(EIA公表)に注目しています。

図:先進国の成長率と石油消費量の予想 (2019年1Qを100として指数化)

IMFが示した先進国の成長率予想とEIAが示した先進国の石油消費量の予想は、ともに、新型コロナウイルスの感染拡大の影響で急激な落ち込みの“最悪期”は、2020年の第2四半期、つまり、現在としています。今我慢すれば、年後半には、経済は回復し、それにつれて石油の消費量も回復する、というわけです。

仮に、この予想が外れた場合、幅広い市場で強い悲観論が生じる可能性があります。すでに、このような予想をもとに“アフターコロナ”と銘打って、新型コロナウイルスの世界的なまん延が終息する期待を先取りするような楽観論がありますが、そうならなかった場合の失望は、むしろ年後半に終息する期待を抱かなかった時よりも大きくなると筆者は思います。

この話は、金相場に大きな影響を与えると考えられます。期待が大きかった分、実際にそうならなかった時の失望は大きく、このような強い失望は強い不安と懸念を生み、大きな有事のムードを生み出す可能性があります。

原油の異常な値下げで“有事のムード”“代替通貨”“代替資産”は、ある意味強化された状態にあり、その上で、トランプ氏が石油票獲得のために中東情勢を悪化させ、なおかつ、期待が失望に変わった(アフターコロナが実現しなかった、遠のいた)時、金価格は、1,900ドルを超えていてもおかしくはないと、筆者は考えています。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)