![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

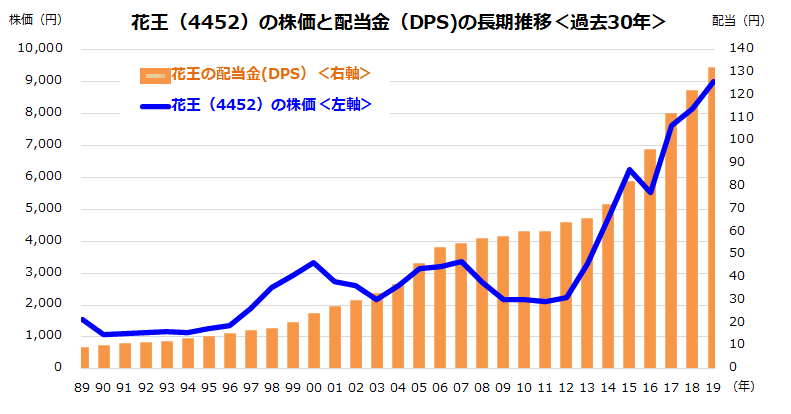

花王は国内市場の連続増配記録をリードする「31年連続増配」へ

東証上場の連続増配銘柄のなかでも、花王(4452)の「30年(期)連続増配」実績は出色と言えます。同社は、「安定成長ビジネス」と呼ばれる一般消費者向けの洗顔・全身洗浄剤、衣類用洗剤、おむつ、化粧品、産業用の油脂製品や機能性材料製品を国内・海外で製造・販売している主力企業です。花王は2月に「2020年12月期の1株当たり配当金(DPS)も前期(2019年12月期)比で増配となる」との見通しを発表しました。

昨年の1株当たり配当金は130円(実績)で、本年は140円(市場予想平均)と前期比+10円増配(増配率は+7.7%)が見込まれています。本年の増配が実現すると、国内上場企業における「連続増配の最長不倒記録」は30年(期)から31年(期)に更新されることになります。

図表3が示す通り、花王の1年前比株価騰落率は+7.4%と、TOPIXの同騰落率(▲13.3%)を大きくしのいでいます。また、過去5年総収益率(配当込み/年率平均)も+9.2%とTOPIXの▲0.6%より優勢でした。

花王が経営方針として「安定的・継続的な配当の実施を通じた株主への利益還元」を重視し、1989年から「毎年(期)増配」を実現してきた実績への投資家(市場)の信頼感が株価の相対的堅調に繋がっていると考えられます。

実際、図表4の通り花王の株価は30年前(1989年末)比で約6倍となってきました。加えて「30年連続増配」の結果として、1株当り配当金も1989年の実績と比較して約18.3倍に増加してきました(株式分割の影響を調整済み)。

花王は、「コロナ危機」に対応するため、消毒液の生産・供給に力を入れ、製造委託先との協力体制を強化。国内の自社工場も活用し、5月には「前年比20倍に相当する月産200万リットルの消毒液生産体制を整える」と表明しました。中長期の視点に立ち、花王の総収益(株価リターン+配当リターン)の優勢にあらためて注目したいと思います。

<図表4>国内の連続増配記録をリードする花王の「実績」に注目

(注)上記は参考情報であり、将来の投資成果を保証するものではありません。

出所:Bloombergより楽天証券経済研究所作成(1989年から2019年までの実績)

▼著者おすすめのバックナンバー

2020年4月17日:「不況下の株高」続く?米国バイオ株はディフェンシブ×成長株か

2020年4月10日:コロナ危機後の株式市場の景色は?悲観と希望の選択

2020年4月3日:ロックダウン不安相場?配当利回り6%超で選ぶ大型米国株

![[動画で解説]日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bdd87476ef06c727d1da9064f4b3aee70539.jpg)

![[フィーチャー] エヌビディア株の含み益、どうする?](https://m-rakuten.ismcdn.jp/mwimgs/d/4/160m/img_d4d6f0287ada4ad935cfa3e42f95956527341.jpg)