株式市場は内外の不況感と原油相場急落に押された

今週の国内株式は上値の重い展開となりました。原油先物相場の急落、米国株安、景気や企業業績を巡る不透明感が要因です。米国を中心に世界株式が「半値戻し」に復元した直後から「コロナ不況」を材料にした戻り売りが先行しました。

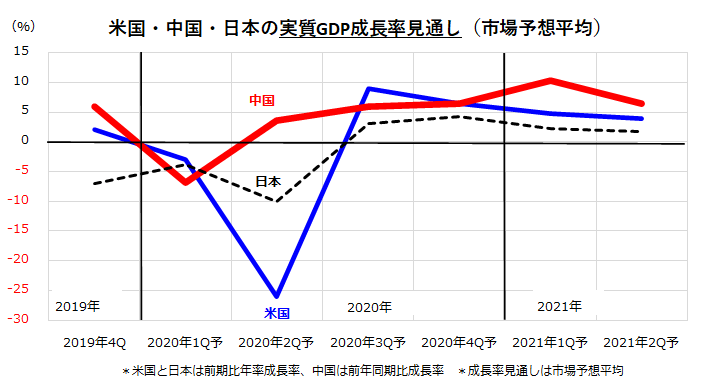

特に、世界需要急減に伴う「需給の緩み」を嫌気したWTI先物相場の急落で、エネルギー(石油・ガス)株や素材株が軟調となりました。図表1は、米国、中国、日本の四半期別・実質GDP成長率見通し(市場予想平均)を示したものです。

感染拡大が収束しつつある中国では、第1Qは成長率が急減(▲6.8%)しましたが、第2Q(+3.2%)以降は回復に向かう見込みです。一方、米国では第2Qの成長率が▲26.0%と大きく落ち込みそうで、第3Q以降にプラス成長に転換しそうです。

日本は3四半期連続のマイナス成長が予想されており、市場は業績見通し下方修正を警戒せざるを得ません。ただ、欧米各国では新型コロナウイルスの感染拡大が頭打ちの兆しをみせており、5月以降にロックダウン(外出禁止・制限)が緩和されると、金融当局による低金利・量的緩和と政府の大規模景気対策の効果で、年後半には景況感が徐々に持ち直し、コロナ危機後の株式市場は年後半に回復基調をたどると考えています。

<図表1>2020年前半の内外景況感は近年で稀にみる厳しさ

「連続増配セレクション」(7銘柄分散投資)の優勢に注目

こうしたなか、2020年1月17日の本レポート「GAFAM相場は続く?国内の連続増配株にも注目!」でご紹介した国内の「連続増配セレクション」(7銘柄分散投資)に注目いただきたいと思います。コロナ危機を起因とする不況(景気後退)、予想インフレ率低下、低金利環境の長期化をにらみ、「株主還元を意識した経営」を実践している企業への市場の評価が高まっています。

図表2は、東証上場銘柄のなかで知名度が比較的高く、景気停滞下でも安定的な利益成長が期待できる「連続増配セレクション」の株価平均パフォーマンスを検証し、TOPIX(市場平均)と比較したものです(2013年初=100)。本ポートフォリオの特徴としては、景気サイクル(変動)や為替変動など外部環境変化から比較的影響を受けにくい「ディフェンシブ銘柄(安定成長株)」が多いことが挙げられます。

2013年初を起点とすると、連続増配セレクションの平均パフォーマンスは+260.7%で、TOPIX(+63.6%)の約4倍に及びます。2月から3月にかけての「コロナ危機」では株式相場の総崩れで下落。しかし、4月に入ってからは下げ幅の約9割を取り戻す堅調がみてとれます。長期にわたる連続増配実績に対する市場の評価が寄与したものと考えられます。

実際の投資総収益は、こうしたキャピタルゲイン(値上がり益)に、毎年(毎期)増加してきたインカムゲイン(毎年増えてきた配当金)を上乗せしたものになります。

<図表2>「連続増配セレクション」の平均パフォーマンスを振り返る

図表3は、連続増配セレクションを構成する7銘柄それぞれのパフォーマンスや配当情報を一覧したものです。ポートフォリオ投資(等金額分散投資)を想定した場合、全7銘柄の「1年前比騰落率」や「5年総収益年率(配当込み)」の算術平均は、TOPIX(市場平均)より優勢だったことがわかります。

予想平均配当利回りは約1.9%と市場平均(2.8%)を下回っていますが、増配を重視する経営が続くと仮定すれば、株価が変わらずとも「予想配当利回りは徐々に上昇する」ことが期待できます。

コロナ危機を含め、株式市場は今後も様々なリスクに直面し乱高下する可能性があります。そうした場面では、株式投資の原点とされる「配当の安定的な成長(連続増配)」に重点を置いた銘柄選定に注目したいと思います。

<図表3>連続増配銘柄ごとにパフォーマンスを比較してみる

| コード | 銘柄名 | 連続 増配 年数 |

1年前比 騰落率 |

5年 総収益 年率 |

予想 配当 |

予想 配当 利回り |

|---|---|---|---|---|---|---|

| 4452 | 花王 | 30 | 7.4 | 9.2 | 140.00 | 1.6 |

| 4967 | 小林製薬 | 21 | 14.4 | 21.5 | 74.50 | 0.7 |

| 8593 | 三菱UFJリース | 21 | -12.3 | -3.0 | 25.15 | 5.1 |

| 9433 | KDDI | 18 | 27.5 | 4.7 | 114.17 | 3.6 |

| 8113 | ユニ・チャーム | 18 | 10.7 | 5.8 | 31.94 | 0.8 |

| 6869 | シスメックス | 18 | 16.7 | 2.3 | 71.91 | 1.0 |

| 9843 | ニトリホールディングス | 16 | 21.3 | 13.6 | 117.46 | 0.7 |

| 連続増配7銘柄の算術平均 | 12.2 | 7.7 | - | 1.9 | ||

| TOPIX (東証株価指数) | -13.3 | -0.6 | 39.81 | 2.8 | ||

| *【単位】1年前比騰落率:% 5年総収益年率:% 予想配当:円 予想配当利回り:% *上記は参考情報であり特定銘柄への投資を推奨するものではありません。 *予想配当=Bloomberg集計による市場予想平均 出所:Bloombergをもとに楽天証券経済研究所作成(2020年4月22日) |

||||||

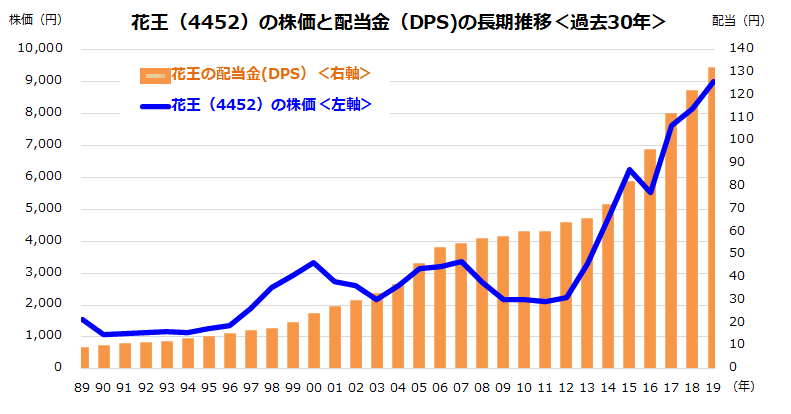

花王は国内市場の連続増配記録をリードする「31年連続増配」へ

東証上場の連続増配銘柄のなかでも、花王(4452)の「30年(期)連続増配」実績は出色と言えます。同社は、「安定成長ビジネス」と呼ばれる一般消費者向けの洗顔・全身洗浄剤、衣類用洗剤、おむつ、化粧品、産業用の油脂製品や機能性材料製品を国内・海外で製造・販売している主力企業です。花王は2月に「2020年12月期の1株当たり配当金(DPS)も前期(2019年12月期)比で増配となる」との見通しを発表しました。

昨年の1株当たり配当金は130円(実績)で、本年は140円(市場予想平均)と前期比+10円増配(増配率は+7.7%)が見込まれています。本年の増配が実現すると、国内上場企業における「連続増配の最長不倒記録」は30年(期)から31年(期)に更新されることになります。

図表3が示す通り、花王の1年前比株価騰落率は+7.4%と、TOPIXの同騰落率(▲13.3%)を大きくしのいでいます。また、過去5年総収益率(配当込み/年率平均)も+9.2%とTOPIXの▲0.6%より優勢でした。

花王が経営方針として「安定的・継続的な配当の実施を通じた株主への利益還元」を重視し、1989年から「毎年(期)増配」を実現してきた実績への投資家(市場)の信頼感が株価の相対的堅調に繋がっていると考えられます。

実際、図表4の通り花王の株価は30年前(1989年末)比で約6倍となってきました。加えて「30年連続増配」の結果として、1株当り配当金も1989年の実績と比較して約18.3倍に増加してきました(株式分割の影響を調整済み)。

花王は、「コロナ危機」に対応するため、消毒液の生産・供給に力を入れ、製造委託先との協力体制を強化。国内の自社工場も活用し、5月には「前年比20倍に相当する月産200万リットルの消毒液生産体制を整える」と表明しました。中長期の視点に立ち、花王の総収益(株価リターン+配当リターン)の優勢にあらためて注目したいと思います。

<図表4>国内の連続増配記録をリードする花王の「実績」に注目

(注)上記は参考情報であり、将来の投資成果を保証するものではありません。

出所:Bloombergより楽天証券経済研究所作成(1989年から2019年までの実績)

▼著者おすすめのバックナンバー

2020年4月17日:「不況下の株高」続く?米国バイオ株はディフェンシブ×成長株か

2020年4月10日:コロナ危機後の株式市場の景色は?悲観と希望の選択

2020年4月3日:ロックダウン不安相場?配当利回り6%超で選ぶ大型米国株

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。