![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

CLO市場の急落

ボストン地区連銀のローゼングレン総裁は、WeWork(ウィーワーク)の問題(シェアオフィス事業が金融リスク生む可能性)を早くから指摘していたが、WeWork(ウィーワーク)はファンドや投資家のキャッチボールの末に、ソフトバンクが「最後の買い手」になってババ抜きゲームのババをつかまされている。

ローゼングレン総裁がもう一つ注目しているのは、日本の金融機関の大量のCLO(ローン担保証券)買いである。「日本人のCLO買いは金融危機のトリガーになりかねない」とローゼングレン総裁が苦言を呈しているCLO市場で10月に急落が起きている。

以下はゼロヘッジの「Debt Market Bubble's Bursting - The 'CLO Sausage Factory' Is Stalling」債務市場バブルの崩壊 失速する「CLOソーセージ工場」(11月12日 ゼロヘッジ)の記事の抜粋である。

Debt Market Bubble's Bursting - The 'CLO Sausage Factory' Is Stalling

債務市場バブルの崩壊 失速する「CLOソーセージ工場」(11月12日 ゼロヘッジ)

Tue, 11/12/2019最近のCLO(ローン担保証券)の動きに興味がある。それらは、何年もの間、債券市場で最も強力なセクターの一つだった。賢明な投資家は、プールされた企業のクレジット投資が幅広い借り手にリスクを分散させることを認識しており、2008年のグローバル金融危機の後、驚くほど企業のデフォルトは起きなかった。実際、金利が下落したため、投資適格が低下し、ジャンク債務は好調に推移し、CLOはさらに魅力的になった。CLOはいまや世界市場で7,500億ドルとなっている。

しかし、CLOソーセージ工場は、新しい製品を大量生産するために、常に新しい借金を負う必要があり…それは危険である。CLOを構成するローンのほとんどはジャンクレバレッジドローンである。AAAトランシェは利子と元本が最初に支払われ、リスクが最も低くなる。一方、利益はCLOの株主に送られる。理論は単純だ―いくつかのローンは破綻するかもしれないが、プールされた他のローンが損失をカバーする。この考えを前にも聞いたことがあるだろ。サブプライムを思い起こしているなら…背中を軽く叩いて欲しい。

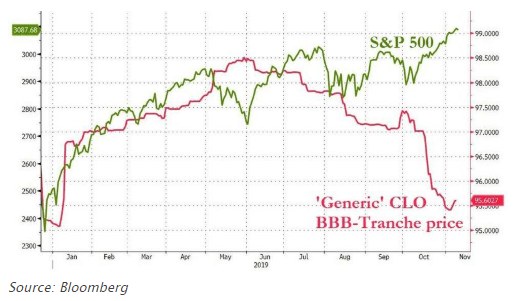

CLOとS&P500の推移

出所:ゼロヘッジ

突然、CLOに危機が差し迫っていると予告する人がいる。ブルームバーグは、農林中金が新しい金融規制と規制当局の厳しい精査を受けて、保有していたCLOの大部分を手放したと伝えた。日本銀行は、市場の状況が変化した場合、CLOの格付けと価格が大幅な下落に対して脆弱だと警告した。日本の銀行はCLO市場の15%を保有していると言われている。農林中金は、最大のプレーヤーの1つであり、市場全体のほぼ10%を占めると推定されている。

債務を多く抱えるサブ投資適格企業に対して行われたローンの質が低下しているという多くの証拠がある。CLOを構成する高レバレッジローンの大部分を発行する企業のプライベートエクイティ所有者は、超低金利を使用して企業をより高いレベルに引き上げており、ますます多くのCLOに対する需要に拍車がかかっている。また、契約保護は削減している。より多くの負債をより簡単に融資できるようにし、各ローンの信用リスクを効果的に高め、最終投資家をさらに危険にさらしている。

多くの投資家が市場から撤退し、利率の高いコベナントライト発行者は、金利が上昇した場合、デフォルト率が以前よりはるかに上昇することを懸念している。住宅ローン担保証券が、返済できる可能性が非常に低い個人への融資であったサブプライム住宅ローン危機を思い起こさせるように、マネージャーがより大きなリスクを取ることをいとわないCLO市場の「完全な」終わりにおけるいくつかのディールを目にしている。

一方、WSJの今朝の素晴らしい記事では、CLOの買い手が「先月、ダブルBの割り当てを増やした」と引用し、最近の価格の下落は投資機会かもしれないとした。今後数カ月で市場がどのようになるのか、注目に値するだろう。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)